五粮液营收领跑一二线名酒,业绩再超预期中银证券2020-10-30.pdf

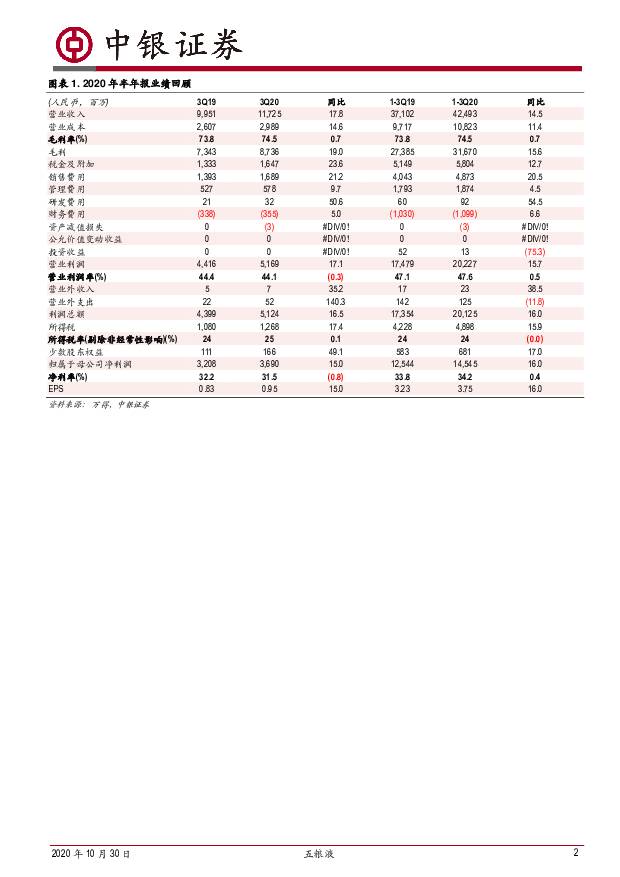

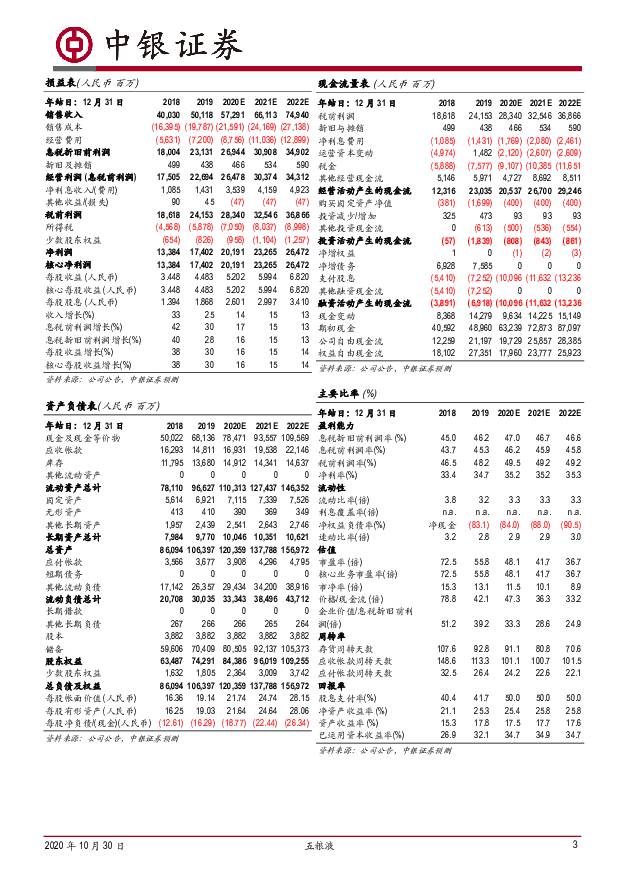

摘要:五粮液(000858)五粮液公布20年3季报。2020年1-3季度实现营收424.9亿,同比增14.5%,净利145.5亿,同比增16%,每股收益3.75元/股。3Q20营收和净利分别为117.3亿和36.9亿,营收同比增17.8%,净利增15%。公司期末预收款48.3亿,环比增7.5亿。营收及净利超市场预期。支撑评级的要点1-3Q20收入增长14.5%,领跑一二线名酒,其中3Q20收入增长17.8%,环比2Q重新增速,预收款环比回升。(1)3季度茅台供应偏紧,价格继续上涨,对五粮液需求有一定正面刺激。低度和1618市场支持力度较大,对收入也有一定贡献。公司推出了一系列稳市场、稳增长的政策措施,实施“三损三补”的营销策略,零售损失团购补、线下损失线上补、老品损失新品补,我们判断3季度追回了一部分疫情的损失。(2)公司3季度挺价决心坚决,批价持续回升,9月份达到960-980元,环比和同比均有上升。考虑到普五19年6月产品换代,出厂价从789元提至889元,而出厂价调整有一定的滞后性,20年3季度出厂价均价同比仍有小幅提升。(3)由于需求恢复,3Q20预收款环比增7.5亿。疫情之下尽显名酒优势,上年营销改革的效果逐步显现,多项措施护航2020年业绩目标实现。(1)2019年公司持续进化升级,做了很多基础工作,包括总部的品牌事业部改革,区域完成扁平化和职能前置化改革,建立数字化营销系统,导入控盘分利模式,这些改革措施在2020年发挥了积极作用。(2)公司根据渠道上精准的进销存数据,综合疫情对商家的影响程度,对现有传统商家计划量进行优化调整。公司重点构建以新零售和企业团购为核心的优质新增销售渠道,正式启动与新浪合作的基于区块链技术“数字酒证”交易平台。多项措施来弥补上半年调整的计划量,护航2020年业绩目标实现。估值根据3季度业绩,我们上调盈利预测,预计20-22年EPS为5.20、5.99、6.82元,同比增16%、15%、14%,维持买入评级。评级面临的主要风险茅台价格回落可能影响五粮液产品性价比。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交通运输行业周报:汽车运输船运价小幅下降,5月各家快递公司件量及收入实现增长 中银证券 2024-06-25(27页) 附下载

附下载")

航运方面,汽车运输船运价小幅下降,关税政策加剧汽车海运贸易前景不确定性。航空方面,暑运旅游旺季将至,...

3.01 MB共27页中文简体

1天前88720积分

-

通信行业周报:鸿蒙开启万物互联 中银证券 2024-06-25(16页) 附下载

华为开发者大会带来全新的HarmonyOS NEXT、盘古大模型5.0、昇腾AI云服务、GaussD...

1.8 MB共16页中文简体

1天前50520积分

-

食品饮料行业酒水饮料周报:飞天茅台批价波动,茅台打出“稳价组合拳” 天风证券 2024-06-25(17页) 附下载

茅台打出“稳价组合拳”,看好回调后机会。1)珍酒李渡:珍酒召开股东大会,产品上未来重心仍将聚焦主线产...

1.52 MB共17页中文简体

1天前65920积分

-

食品饮料周报(24年第26周):批价波动系短期发货节奏变动,白酒板块估值性价比凸显 国信证券 2024-06-25(20页) 附下载

:批价波动系短期发货节奏变动,白酒板块估值性价比凸显 国信证券 2024-06-25(20页) 附下载")

核心观点本周食品饮料板块下跌2.31%,跑输上证指数1.15pct。本周食品饮料板块涨幅前五分别为S...

1.28 MB共20页中文简体

1天前98920积分

-

酒类行业形成规模化、全覆盖的新格局 深圳汉鼎智库咨询服务 2024-06-25(5页) 附下载

附下载")

酒类行业是一个庞大的产业,包括酿酒、流通、餐饮等多个环节。酒类行业的历史悠久,也是人类社会文化的一部...

393.71 KB共5页中文简体

1天前79220积分

-

新华都 新华都:酒类电商第一股,坐享白酒线上化行业红利 太平洋 2024-06-25(47页) 附下载

新华都(002264)核心观点白酒电商运营龙头,剥离零售聚焦互联网营销。新华都是目前酒类电商领域龙头...

3.47 MB共47页中文简体

1天前26618积分

-

食品饮料行业周报:白酒预期调整,大众品关注个股机会 开源证券 2024-06-23(13页) 附下载

附下载")

核心观点:茅台批价接近底部,关注成长性较好的个股机会6月17日-6月21日,食品饮料指数跌幅为5.0...

1.51 MB共13页中文简体

2天前92320积分

-

食品饮料行业周报:5月社零同比+3.7%,618气泡黄酒火爆出圈 华金证券 2024-06-23(14页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业下跌5.01%,在31个子行业中排名第28位,跑输上证综指...

1.27 MB共14页中文简体

2天前31920积分

-

电力设备与新能源行业6月第4周周报:工信部引导锂电企业减少单纯扩产能项目 中银证券 2024-06-23(13页) 附下载

附下载")

光伏方面,6月硅料月排产环比明显下降,多晶硅库存亦呈现下降趋势,硅料底部价格基本确立,光伏上游供给已...

679.48 KB共13页中文简体

2天前45520积分

-

食品饮料行业周报:飞天批价底部震荡,啤酒旺季需求催化 东海证券 2024-06-24(10页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌5.01%,沪深300指数下跌1.30%,食品饮料板块在...

1.66 MB共10页中文简体

2天前20320积分

-

食品饮料行业周思考(第25周):白酒淡旺季温度更加分明,啤酒期待旺季催化 中泰证券 2024-06-24(4页) 附下载

:白酒淡旺季温度更加分明,啤酒期待旺季催化 中泰证券 2024-06-24(4页) 附下载")

投资要点酒协半年白酒市场观察。6月18日中国酒业协会发布《2024中国白酒市场中期研究报告》,分析了...

395.66 KB共4页中文简体

2天前26920积分

-

房地产行业第25周周报:本周楼市成交同环比均改善;统计局5月销售降幅边际改善中银证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.13 MB共12页中文简体

2天前27720积分

-

化工行业周报:国际油价上涨,制冷剂、MDI价格下跌 中银证券 2024-06-24(12页) 附下载

附下载")

6月份建议关注:1、关注MDI、涤纶长丝、制冷剂、化肥等产品库存及价格变化;2、大基金三期、下游扩产...

454.97 KB共2页中文简体

2天前13820积分

-

宏观和大类资产配置周报:外需不确定性加大,内需是稳增长重点 中银证券 2024-06-23(17页) 附下载

大类资产配置顺序:股票>大宗>债券>货币。宏观要闻回顾经济数据:5月工业增加值同比增长5.6%,环比...

826.79 KB共17页中文简体

2天前8815积分

-

策略周报:预期交易窗口,重视安全边际 中银证券 2024-06-23(15页) 附下载

内需预期依旧偏弱,结构主线不变。内需预期依旧偏弱,市场短期进入预期兑现阶段。5月经济数据仍未打破市场...

1.17 MB共15页中文简体

2天前5710积分

-

重仓白酒的资金,流向哪里? 国投证券 2024-06-24(28页) 附下载

本周沪指回落至 2998 点跌破 3000 点,日均成交额 7100 亿,市场从“缩量滞涨”转入“缩...

4.07 MB共28页中文简体

2天前28310积分

-

策略深度:狭义低利率时代下的大类资产配置 中银证券 2024-06-24(25页) 附下载

货币宽松效果。广义低利率时代的定义。全球主要经济体长端利率自高点开始趋势性下行的时间起点为上世纪80...

3.26 MB共25页中文简体

2天前38410积分

-

食品饮料行业点评:酒企主动调整或平滑波动 股息与估值均具备吸引力 申港证券 2024-06-20(29页) 附下载

附下载")

投资摘要:普飞批价是白酒市场行情的短期关键变量,3月下旬以来降幅较大压制市场表现。主要原因为需求端不...

3.27 MB共29页中文简体

6天前97120积分

-

社服与消费视角点评5月国内宏观数据:五月社零延续稳健增长,入出境政策再添利好 中银证券 2024-06-20(6页) 附下载

附下载")

国家统计局等部门公布了部分2024年5月国内宏观数据。其中,5月社零总额同比增长3.7%;5月餐饮收...

843.72 KB共6页中文简体

6天前87720积分

-

兰生股份 上海国资内展龙头,内生外延齐发展 中银证券 2024-06-20(21页) 附下载

附下载")

兰生股份(600826)兰生股份作为国内会展龙头企业,背靠上海国资委,资源禀赋优越,业务生态完备,存...

1.47 MB共21页中文简体

6天前56118积分