东睦股份东睦股份点评:三季报业绩增长75%;软磁业务受益光伏、新能源车发展浙商证券2021-10-27.pdf

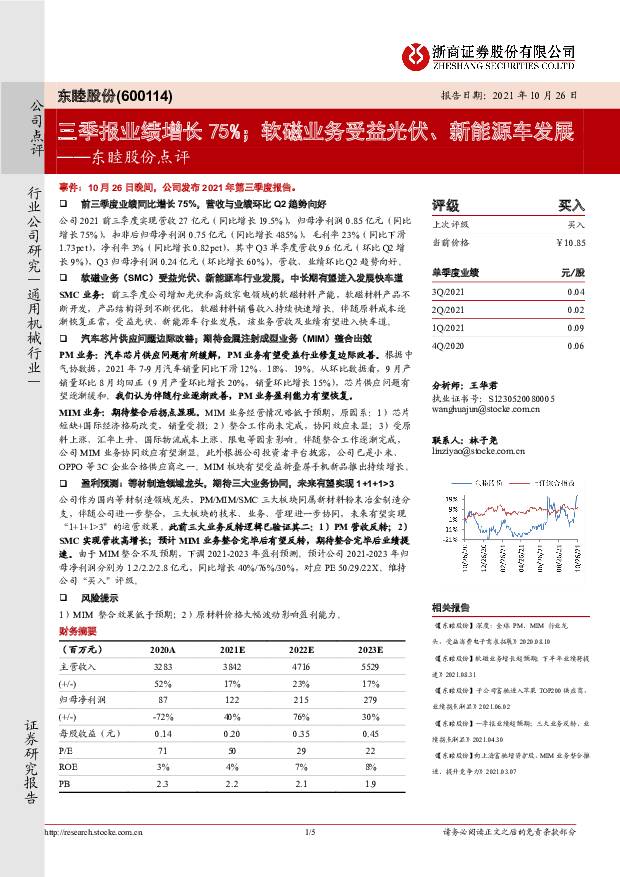

摘要:东睦股份(600114)事件:10月26日晚间,公司发布2021年第三季度报告。前三季度业绩同比增长75%,营收与业绩环比Q2趋势向好公司2021前三季度实现营收27亿元(同比增长19.5%),归母净利润0.85亿元(同比增长75%),扣非后归母净利润0.75亿元(同比增长485%),毛利率23%(同比下滑1.73pct),净利率3%(同比增长0.82pct),其中Q3单季度营收9.6亿元(环比Q2增长9%),Q3归母净利润0.24亿元(环比增长60%),营收、业绩环比Q2趋势向好。软磁业务(SMC)受益光伏、新能源车行业发展,中长期有望进入发展快车道SMC业务:前三季度公司增加光伏和高效家电领域的软磁材料产能,软磁材料产品不断开发,产品结构得到不断优化,软磁材料销售收入持续快速增长。伴随原料成本逐渐恢复正常,受益光伏、新能源车行业发展,该业务营收及业绩有望进入快车道。汽车芯片供应问题边际改善;期待金属注射成型业务(MIM)整合出效PM业务:汽车芯片供应问题有所缓解,PM业务有望受益行业修复边际改善。根据中气协数据,2021年7-9月汽车销量同比下滑12%、18%、19%。从环比数据看,9月产销量环比8月均回正(9月产量环比增长20%,销量环比增长15%),芯片供应问题有望逐渐缓和。我们认为伴随行业逐渐改善,PM业务盈利能力有望恢复。MIM业务:期待整合后拐点显现。MIM业务经营情况略低于预期,原因系:1)芯片短缺+国际经济格局改变,销量受损;2)整合工作尚未完成,协同效应未显;3)受原料上涨、汇率上升、国际物流成本上涨、限电等因素影响。伴随整合工作逐渐完成,公司MIM业务协同效应有望渐显。此外根据公司投资者平台披露,公司已是小米、OPPO等3C企业合格供应商之一。MIM板块有望受益折叠屏手机新品推出持续增长。盈利预测:等材制造领域龙头,期待三大业务协同,未来有望实现1+1+1>3公司作为国内等材制造领域龙头,PM/MIM/SMC三大板块同属新材料粉末冶金制造分支,伴随公司进一步整合,三大板块的技术、业务、管理进一步协同,未来有望实现“1+1+1>3”的运营效果。此前三大业务反转逻辑已验证其二:1)PM营收反转;2)SMC实现营收高增长;预计MIM业务整合完毕后有望反转,期待整合完毕后业绩提速。由于MIM整合不及预期,下调2021-2023年盈利预测。预计公司2021-2023年归母净利润分别为1.2/2.2/2.8亿元,同比增长40%/76%/30%,对应PE50/29/22X。维持公司“买入”评级。风险提示1)MIM整合效果低于预期;2)原材料价格大幅波动影响盈利能力。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光伏原材料系列专题研究报告:多晶硅贡献工业硅核心增量,颗粒硅异军突起 川财证券 2024-07-25(31页) 附下载

附下载")

光伏电池迭代向N型切换,成本优化核心聚焦硅材与银浆P型电池转换效率已逼近理论极限,光伏行业发展加速电...

1.27 MB共31页中文简体

2个月前7220积分

-

上海艾录 包装业务稳健拓展,光伏布局持续落地 中国银河 2024-07-25(3页) 附下载

附下载")

上海艾录(301062)核心观点事件:公司发布2024年半年度业绩预告。2024年上半年,公司实现归...

1.47 MB共3页中文简体

2个月前88918积分

-

市场分析:汽车新能源行业领涨 A股小幅震荡 中原证券 2024-07-25(7页) 附下载

附下载")

A股市场综述周四(07月25日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡回落,沪指盘中在2...

568.56 KB共7页中文简体

2个月前43110积分

-

电力设备与新能源行业研究:新兴市场需求专题(二):全球绿色转型加速,新兴市场储能需求爆发 国金证券 2024-07-24(28页) 附下载

:全球绿色转型加速,新兴市场储能需求爆发 国金证券 2024-07-24(28页) 附下载")

投资逻辑:大储:全球绿色转型加速,光伏风电装机猛增后的必然——大储需求从1-10爆发。1)澳大利亚:...

2.9 MB共28页中文简体

2个月前45420积分

-

POE行业研究报告:光伏胶膜拉动需求,国产化进程加速 上海证券 2024-07-24(41页) 附下载

附下载")

主要观点光伏胶膜迭代趋势放大未来POE需求。POE兼具塑料和橡胶的性质,性能优异,在光伏胶膜、汽车、...

1.76 MB共41页中文简体

2个月前31720积分

-

贝斯特 贝斯特首次覆盖深度:精密零部件筑基,新能源汽车零部件和丝杠业务打开成长空间 上海证券 2024-07-24(34页) 附下载

附下载")

贝斯特(300580)投资摘要专注精密零部件与智能装备,延伸拓展新能源汽车零部件、工业母机、人形机器...

1.7 MB共34页中文简体

2个月前7218积分

-

贝斯特 贝斯特首次覆盖深度:精密零部件筑基,新能源汽车零部件和丝杠业务打开成长空间 上海证券 2024-07-24(34页) 附下载

贝斯特(300580)投资摘要专注精密零部件与智能装备,延伸拓展新能源汽车零部件、工业母机、人形机器...

1.7 MB共34页中文简体

2个月前97118积分

-

市场分析:军工新能源行业领涨 A股震荡整理 中原证券 2024-07-24(7页) 附下载

附下载")

投资要点:A股市场综述周三(07月24日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,沪...

571.33 KB共7页中文简体

2个月前51510积分

-

新能源行业周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前60520积分

-

新能源周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前21220积分

-

新能源电力行业周报:光伏大基地动工叠加出海加速,风电新增装机持续增长 东海证券 2024-07-23(16页) 附下载

附下载")

投资要点:市场表现:本周(07/15-07/19)申万光伏设备板块上涨4.80%,跑赢沪深300指数...

1.71 MB共16页中文简体

2个月前67120积分

-

汽车行业周报:7月1-14日,新能源车零售同比+27% 甬兴证券 2024-07-23(13页) 附下载

附下载")

行情回顾过去一周(2024/07/15~2024/07/19),申万汽车行业下跌2.29%,表现弱于...

1.14 MB共13页中文简体

2个月前41820积分

-

新能源动力系统行业周报:GGII:2024年H1中国锂电池出货量459GWh,同比+21%。 山西证券 2024-07-23(4页) 附下载

附下载")

新闻2024H1中国锂电池及四大主材出货量增速超20%:7月17日,根据高工产研锂电研究所(GGII...

438.77 KB共4页中文简体

2个月前10520积分

-

电力设备与新能源行业研究周报:光伏6月内外需双强势,“储逆”有望持续超预期 国金证券 2024-07-23(9页) 附下载

附下载")

光伏&储能:光伏6月内需、出口双旺,新兴市场结构性高增延续;大储大单签订、在手订单交付提速,全球竞争...

1.15 MB共9页中文简体

2个月前86520积分

-

电力设备与新能源行业研究:光伏6月内外需双强势,“储逆”有望持续超预期 国金证券 2024-07-23(9页) 附下载

附下载")

光伏&储能:光伏6月内需、出口双旺,新兴市场结构性高增延续;大储大单签订、在手订单交付提速,全球竞争...

1.15 MB共9页中文简体

2个月前79920积分

-

鼎通科技 高速互联+新能源车双轮驱动,有望恢复快速增长 天风证券 2024-07-23(22页) 附下载

附下载")

鼎通科技(688668)连接器组件领军企业,期待业绩复苏鼎通科技是国内连接器组件专业供应商,深耕连接...

1.23 MB共22页中文简体

2个月前38418积分

-

电新行业双周报2024年第15期总第37期:二十届三中全会决定:加快规划建设新型能源体系,完善新能源消纳和调控政策措施 长城国瑞证券 2024-07-22(22页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数涨幅为3.18%,跑赢沪深300指数0.03Pct。电力设备申万二...

3.81 MB共22页中文简体

2个月前51920积分

-

重卡行业6月跟踪月报:终端需求平淡,新能源表现亮眼 东吴证券 2024-07-22(33页) 附下载

附下载")

6月销量:终端及出口不及预期,新能源表现亮眼行业总量:6月重卡终端及出口不及预期:1)产量:6月重卡...

1.45 MB共33页中文简体

2个月前24320积分

-

电力设备及新能源行业周报:光伏制造龙头大力布局中东,阳光电源获沙特储能大单 平安证券 2024-07-22(22页) 附下载

附下载")

本周(2024.7.15-7.19)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.9...

2.52 MB共22页中文简体

2个月前54020积分

-

新能源月报:6月行业产批零符合预期,新能源零售渗透率达48.3% 东吴证券 2024-07-22(12页) 附下载

附下载")

投资要点行业景气度跟踪:6月行业产批零表现符合预期。乘联会口径:6月狭义乘用车产量实现213.4万辆...

1011.68 KB共12页中文简体

2个月前78520积分