贝达药业创新药领域先行者,逐步进入收获期华鑫证券2021-10-20.pdf

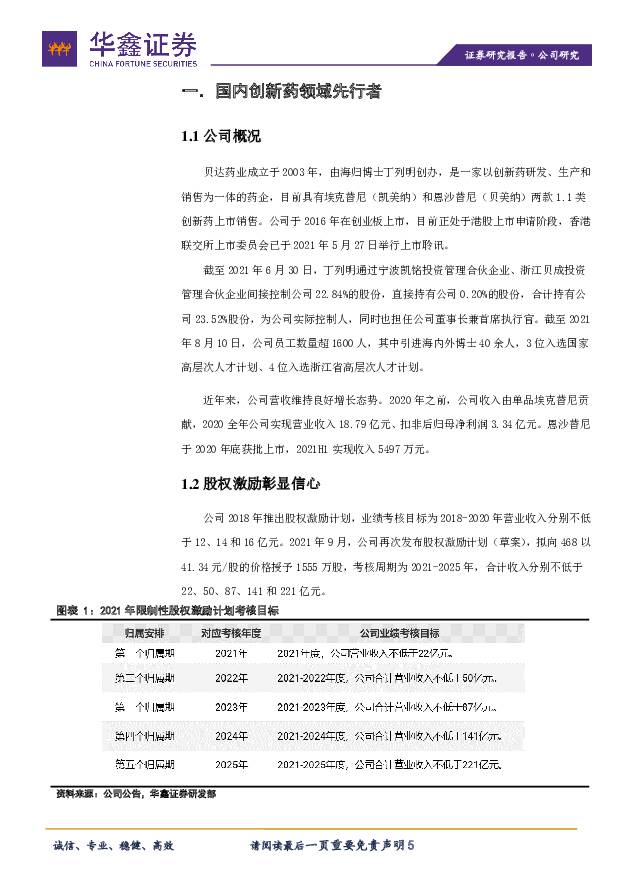

摘要:贝达药业(300558)投资要点:埃克替尼获批辅助治疗适应症,差异化竞争策略下有望维持良好增长。 作为一代 EGFR-TKI 药物,埃克替尼上市十年以来累计销售额近百亿。 EGFR 靶点在我国 NSCLC 人群中有着约50%的高突变率, 具备广泛的用药群体; 一代 EGFR-TKI 价格较低,是大多数患者的首选用药。 除了传统的一线和二线治疗,埃克替在临床价值上持续挖掘, 辅助治疗适应症于 2021 年 6月成功获批上市,用药群体得以进一步扩大至早期术后人群,新适应症有望通过下半年的医保谈判进入目录; 凭借多年的学术推广和差异化竞争,埃克替尼在竞争激烈的一代 EGFR 药物中维持良好市占率,销量逐年递增; 未来几年辅助治疗人群预计将贡献显著业绩增量, 总体有望维持良好增长。恩沙替尼为首个国产 ALK 药物,有望走向全球市场。 公司第二款创新药恩沙替尼于 2020 年底成功上市,打破单品格局;恩沙替尼为二代 ALK 药物,已获批适应症为 NSCLC的二线治疗;目前一线治疗已进入 NMPA 优先审评, 在 FDA 处于 pre-NDA 阶段。从恩沙替尼一线治疗 eXalt3 试验数据来看,在 ITT 和 mITT人群中 mPFS 分别为 31.3 月和 33.2 月, 在同类竞品中与目前Best-in-class 药物阿来替尼较为接近,具有良好竞争优势。国内市场上,恩沙替尼二线治疗有望通过下半年医保谈判进入目录快速放量;国际市场上, 成功上市后有望与阿来替尼形成竞争,占据一定市场份额。在研产品陆续上市,股权激励高目标彰显信心。 公司多年来持续创新研发投入, 2020 年研发投入达 7.4 亿,目前恩沙一线、贝福二线和贝伐珠处于上市审评阶段,有望今明两年陆续上市,另外还有 17 项产品处于临床阶段。 公司在肺癌领域全面布局,小分子靶向药与大分子生物药共同推进,以满足NSCLC 患者联合治疗和序贯治疗的全面需求。除了肺癌, 其他癌种药物 CMO82、 PD-1 和 CTLA-4 的研发进程也在快速推进。在对外引进和内部研发的协同推动下,公司形成了具备竞争力的产品梯队。 公司对于未来五年产品的上市和销售充满信心,股权激励目标给出 2021-2025 年合计营收不低于 221亿元的高目标。盈利预测与投资评级。 我们预测公司 2021-2023 年实现归属于母公司净利润分别为 4.87 亿元、 6.48 亿元、 8.16 亿元,对应 EPS 分别为 1.17 元、 1.56 元、 1.97 元,当前股价对应 PE分别为 72.7/54.6/43.4 倍,维持“推荐” 评级。风险提示: 行业政策风险; 核心产品销量不达预期风险;新药研发和上市进度不达预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

兴森科技 公司深度报告:PCB行业领航者,IC载板乘风而起 华鑫证券 2024-07-25(39页) 附下载

附下载")

兴森科技(002436)投资要点AI驱动智能终端,载板迎风而起:1)在AI大模型、智能驾驶、消费电子...

1.88 MB共39页中文简体

2个月前65518积分

-

振江股份 公司动态研究报告:海风+支架双重驱动,产能布局积极推进 华鑫证券 2024-07-24(5页) 附下载

附下载")

振江股份(603507)投资要点新能源发电设备钢结构件领先,深耕海内外市场公司是专业从事新能源发电设...

335.87 KB共5页中文简体

2个月前67618积分

-

振江股份 公司动态研究报告:海风+支架双重驱动,产能布局积极推进 华鑫证券 2024-07-24(5页) 附下载

振江股份(603507)投资要点新能源发电设备钢结构件领先,深耕海内外市场公司是专业从事新能源发电设...

335.87 KB共5页中文简体

2个月前43318积分

-

策略周报:科技自主可控的内外共振催化 华鑫证券 2024-07-24(28页) 附下载

附下载")

海外交易逻辑快速切换本周美股整体都处在高低切换的过程,交易逻辑和风格切换较为快速,当前阶段美债收益率...

1.56 MB共28页中文简体

2个月前60010积分

-

力盛体育 推动“多巴胺与内啡肽经济”:以IP引领赛事运营践行体育强国 华鑫证券 2024-07-23(35页) 附下载

附下载")

力盛体育(002858)投资要点以赛车运动为矛以数字体育为盾践行体育强国:力盛体育是中国全民健身、数...

1.2 MB共35页中文简体

2个月前37918积分

-

莲花控股 公司事件点评报告:业绩表现亮眼,股权激励顺利落地 华鑫证券 2024-07-23(5页) 附下载

附下载")

莲花控股(600186)事件2024年7月8日,莲花控股发布2024年半年度业绩预告,2024年7月...

346.04 KB共5页中文简体

2个月前34218积分

-

医药行业周报:维生素品种提价活跃,关注后续业绩趋势 华鑫证券 2024-07-22(34页) 附下载

附下载")

1. 维生素品种提价活跃,关注Q2业绩趋势转变原料药及中间体是制药产业的上游,受到国内医保等支付政策...

1.58 MB共34页中文简体

2个月前62420积分

-

汽车行业周报:华为第四界确认,小米汽车2024年争取交付12万辆,UniXAI发布消费级全尺寸机器人WANDA 华鑫证券 2024-07-22(15页) 附下载

附下载")

投资要点第四界“尊界”确认,鸿蒙智行板块补全并持续渗透高端市场百万豪车定位的“尊界”已定:7月15日...

1.09 MB共15页中文简体

2个月前12820积分

-

仙乐健康 公司事件点评报告:盈利能力优化,业务开拓顺利 华鑫证券 2024-07-22(5页) 附下载

附下载")

仙乐健康(300791)事件2024年7月21日,仙乐健康发布2024年半年度业绩预告。投资要点盈利...

336.78 KB共5页中文简体

2个月前22818积分

-

达梦数据 公司动态研究报告:国产数据库引领者,信创替代推动加速成长 华鑫证券 2024-07-22(5页) 附下载

附下载")

达梦数据(688692)投资要点国产数据库引领者,构筑技术+生态护城河公司成立于2000年,是国内领...

340.11 KB共5页中文简体

2个月前48018积分

-

北交所周报:北证指数周内冲高,增量资金博弈底部反转 华鑫证券 2024-07-22(13页) 附下载

附下载")

交所周报投资要点北证大盘指数概览指数点位:本周华鑫北证综指报收700.61点,周内上涨7.41%,北...

728.02 KB共13页中文简体

2个月前68910积分

-

食品饮料行业周报:反弹为短期主线,关注中报表现 华鑫证券 2024-07-21(22页) 附下载

附下载")

投资要点一周新闻速递行业新闻:1)上半年烟酒商品零售额增10%。2)欧洲杯收官,啤酒股价现拐点。3)...

1.08 MB共22页中文简体

2个月前54020积分

-

电子行业周报:日系被动元件大厂计划涨价,对华芯片贸易管制升级聚焦国产替代 华鑫证券 2024-07-21(41页) 附下载

附下载")

投资要点上周回顾7月15日-7月19日当周,申万一级行业涨跌处于分化的状态。其中电子行业上涨1.22...

1.98 MB共41页中文简体

2个月前22520积分

-

计算机行业周报:OpenAI发布GPT-4o mini,引领大模型普及时代 华鑫证券 2024-07-21(12页) 附下载

附下载")

投资要点AI应用:OpenAI发布GPT-4o mini,引领大模型普及时代7月19日,OpenAI...

619.43 KB共12页中文简体

2个月前74120积分

-

传媒行业周报:文化强国之科技与内容有望齐鸣 关注体育赛事 华鑫证券 2024-07-21(20页) 附下载

附下载")

投资要点本周观点更新2024年三季度上半程,中报预告带来的情绪面回调逐步稀释,三季度看修复可期。自上...

1.47 MB共20页中文简体

2个月前65220积分

-

宏观点评报告:三中全会公报的六大看点 华鑫证券 2024-07-19(9页) 附下载

附下载")

中共二十届三中全会星期四(7月18日)在北京闭幕。全会审议通过了《中共中央关于进一步全面深化改革、推...

457.88 KB共9页中文简体

2个月前29415积分

-

全球资金流向跟踪2024W29:全球权益资金开始回流,关注日本和香港市场 华鑫证券 2024-07-21(31页) 附下载

附下载")

投资要点国家与地区层面的资金流动:截至7月17日,中国大陆单周净流入31亿美元,较前一周流入金额略有...

1.38 MB共31页中文简体

2个月前73610积分

-

定量策略周报:“小哑铃”科技小盘继续表现,“大哑铃”红利假摔即将结束 华鑫证券 2024-07-21(19页) 附下载

附下载")

一周鑫思路七月的定量配置中我们特别强调了,过去三年中最流行的两个宏观交易,“ABB”和“ABC”可能...

1.92 MB共19页中文简体

2个月前70910积分

-

欣旺达 公司事件点评报告:消费业务表现亮眼,业绩大超市场预期 华鑫证券 2024-07-17(5页) 附下载

附下载")

欣旺达(300207)事件欣旺达发布公告:1)2024半年度业绩预告:预计实现归母净利润7.67-8...

330.97 KB共5页中文简体

3个月前98718积分

-

三只松鼠 公司事件点评报告:全渠道高质增长,组织改革激发活力 华鑫证券 2024-07-17(5页) 附下载

附下载")

三只松鼠(300783)事件2024年7月16日,三只松鼠发布2024年半年度业绩预告。投资要点营收...

340.33 KB共5页中文简体

3个月前13618积分