每周策略:市场短期受情绪影响波动幅度加大,优配成长逻辑不变万和证券2021-07-27.pdf

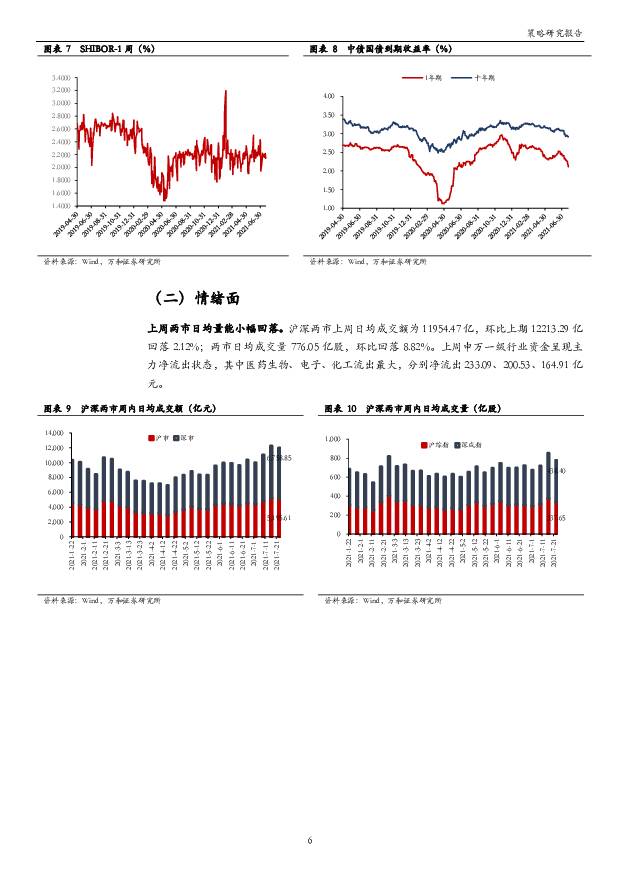

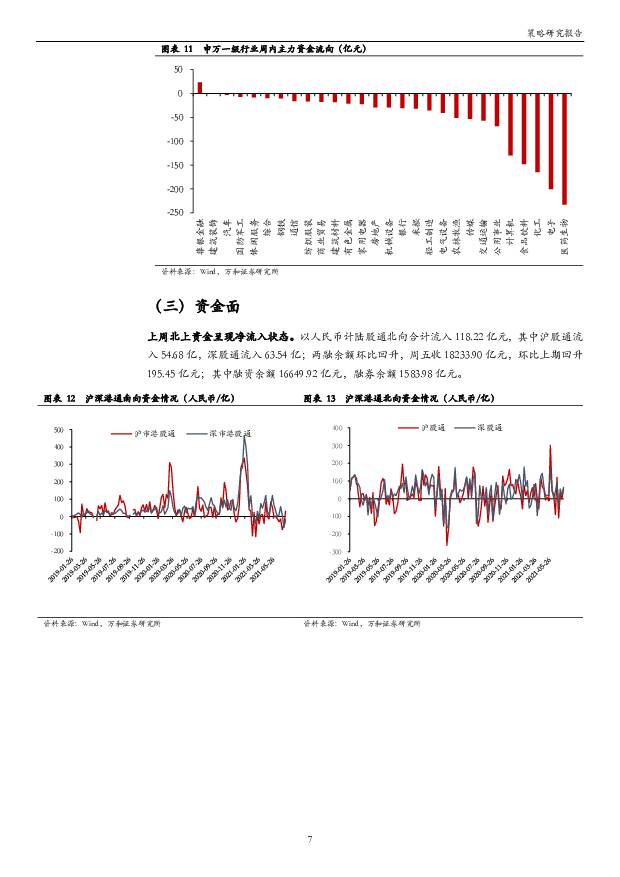

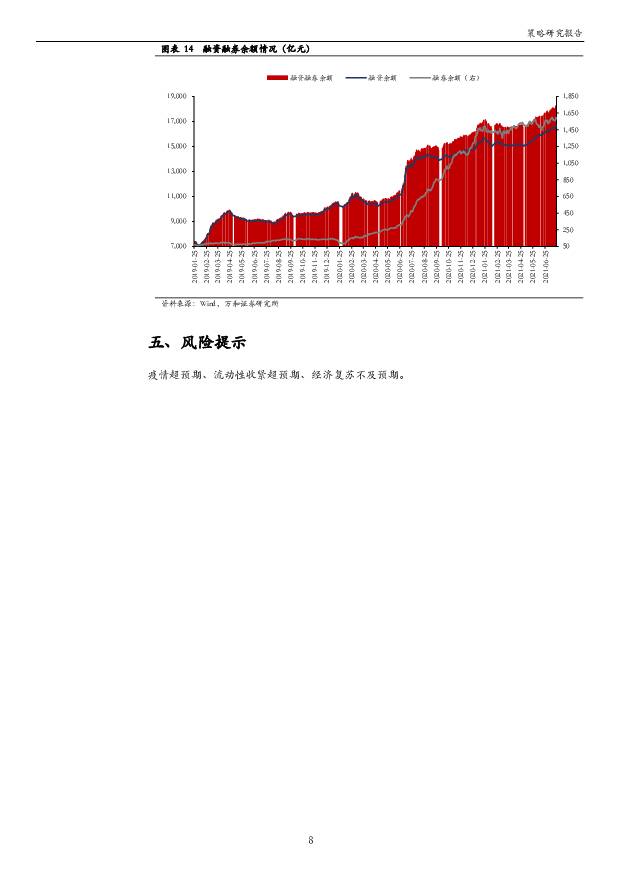

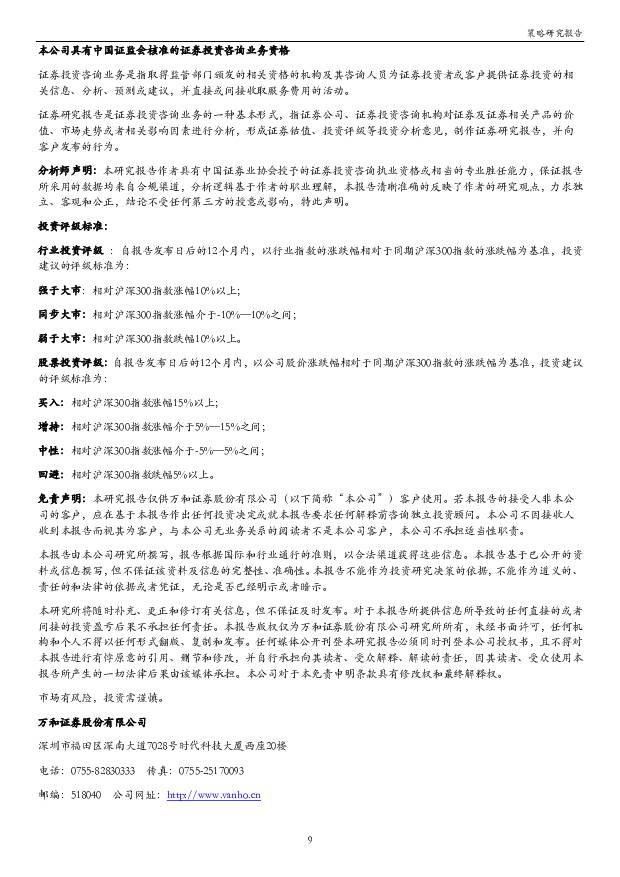

摘要:主要观点上周市场主要指数涨跌不一。 受流动性预期影响,上周市场整体保持震荡走势,主要指数涨跌互现。盘面上,沪指上涨 0.31%、成指上涨 0.38%、创业板指上涨 1.08%、沪深300 下跌 0.11%、上证 50 下跌 0.37%、中证 500 上涨 0.88%、中证 1000 上涨 2.09%、科创板上涨 2.51%。 行业方面顺周期板块再次受到资金关注,但申万一级行业整体跌多涨少有色金属(7.51%)、钢铁(6.65%)、电气设备(5.61%)涨幅居前;纺织服装(-4.29%)、农林牧渔(-3.97%)、食品饮料(-3.44%)跌幅居前。上周两市日均量能小幅回落,北向资金保持流入状态。沪深两市上周日均成交额为11954.47 亿,环比上期 12213.29 亿回落 2.12%;两市日均成交量 776.05 亿股,环比回落8.82%。以人民币计陆股通北向合计流入 118.22 亿元,其中沪股通流入 54.68 亿,深股通流入 63.54 亿;两融余额环比回升,周五收 18233.90 亿元,环比上期回升 195.45 亿元;其中融资余额 16649.92 亿元,融券余额 1583.98 亿元。“双减”政策至教育类中概股大幅回调,或引发市场对强监管预期增强。7 月 23 日中共中央办公厅、国务院办公厅印发了《关于进一步减轻义务教育阶段学生作业附带和校外培训负担的意见》(以下简称“双减”)。 “双减”政策明确要求学科类培训机构统一登记为非盈利性机构,一律不得上市融资,严禁资本化运作,上市公司不得通过股票市场融资投资学科类培训机构,不得通过发行股份或支付现金等方式购买学科类培训机构。去年底召开的政治局会议以及中央经济工作会议中都强调,强化反垄断和防止资本无序扩张,此次虽然是教育领域的行业规范政策,但对资本市场依然会带来较大扰动。我们认为虽然此次政策是针对教育领域的行业规范政策,但对资本市场带来了明显的扰动,一方面中央明确提出“防止资本无序扩张”,针对资本的监管将会更严格;另一方面市场对强监管预期则会明显增强,短期来看市场情绪或受强监管预期增强波动加大。公募基金二季报显示重仓股持续扩散,成长股超配比例扩大。 近期公募基金二季报显示以“茅指数”为代表的大盘蓝筹股持仓有明显回落,而以宁德时代为代表的成长板块则成为基金重仓的重点对象。 当前公募基金持仓集中度已相对年初有所下降,中盘股成为重要的配置方向,一方面中盘股通常有较高的成长预期; 另一方面中盘股叠加好赛道则会带来更高的业绩预期。市场短期受情绪影响波动幅度加大,优配成长逻辑不变。 当前市场扰动因素较多,整体呈现震荡走势,从市场量能的指标来看,当前市场活跃度依然较高,周日均成交额仍在万亿以上,融资融券继续走高,但市场仍无法摆脱震荡行情,突破向上,这主要受到两方面因素的影响:一方面受到 7 月政治局会议临近的影响,部分资金仍在静待政治局会议对下半年的定调;另一方面变种病毒“德尔塔”以及下半年全球流动预期等因素又会对市场风险偏好带来扰动。我们认为当前强监管政策预期对市场情绪会带来短期波动影响,但从中长期来看,盈利推动依然是主要逻辑,在此背景下, 中盘成长股中报预喜概率较高的预期则会对市场带来更直接的影响。我们认为当前依然维持下半年淡化指数,优配成长的主逻辑不变,但短期市场受情绪影响波动幅度或加大。行业方面可关注电子、医药生物、机械设备。风险提示:疫情超预期、流动性收紧超预期、经济复苏不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械设备2023年报与2024一季报业绩综述:行业表现出现分化,关注设备更新政策拉动 万和证券 2024-05-15(19页) 附下载

附下载")

投资要点机械设备行业指数走势回顾。2023年SW机械设备行业指数上涨3.31%,申万一级行业排名第8...

1.27 MB共19页中文简体

4个月前85320积分

-

策略周报:经济增速好于预期,消费有待改善 万和证券 2024-04-24(8页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨少跌多。盘面上,上证指数上涨1.52%;深成指上涨0.5...

609.02 KB共8页中文简体

5个月前14910积分

-

策略周报:A股震荡延续,制造业供需边际改善 万和证券 2024-04-16(8页) 附下载

附下载")

主要观点上周主要指数均收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.62%...

592.61 KB共8页中文简体

5个月前70510积分

-

策略周报:外资重回净流入趋势,制造业有望持续回暖 万和证券 2024-04-08(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌0.23%;深成指下跌1.7...

792.83 KB共8页中文简体

5个月前70610积分

-

策略周报:制造业得到政策加持,市场短期内或进行盘整 万和证券 2024-03-18(8页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业涨多跌少。盘面上,上证指数上涨0.28%;深成指上涨2.6...

544.31 KB共8页中文简体

半年前15910积分

-

策略周报:PMI季节性收缩,商品需求持续回升 万和证券 2024-03-07(9页) 附下载

附下载")

主要观点上周主要指数涨多跌少,申万一级行业涨多跌少。盘面上,上证指数上涨0.74%;深成指上涨4.0...

727.19 KB共9页中文简体

半年前97410积分

-

策略周报:长端利率超预期下调,传递积极政策信号 万和证券 2024-02-27(9页) 附下载

附下载")

主要观点上周主要指数全线收涨,申万一级行业均收涨。主要指数周K均收阳。盘面上,上证指数上涨4.85%...

591.1 KB共9页中文简体

半年前27110积分

-

策略周报:流动性压力边际上行,供需矛盾仍存 万和证券 2024-02-08(8页) 附下载

附下载")

主要观点上周主要指数均下跌,申万一级行业全线收跌。主要指数周K均收阴。盘面上,上证指数下跌6.19%...

639.4 KB共8页中文简体

半年前76410积分

-

策略周报:高股息资产的性价比正在凸显 万和证券 2024-01-30(9页) 附下载

附下载")

主要观点上周主要指数涨跌互现,申万一级行业涨多跌少。盘面上,上证指数上涨2.75%;深成指下跌0.2...

744.7 KB共9页中文简体

半年前50810积分

-

策略周报:短期内防守为主 万和证券 2024-01-26(8页) 附下载

附下载")

主要观点上周主要指数涨少跌多,申万一级行业涨少跌多。盘面上,上证指数下跌1.72%;深成指下跌2.3...

781.63 KB共8页中文简体

半年前69210积分

-

策略周报:流动性环境改善将助A股企稳回升 万和证券 2024-01-17(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。主要指数周K均收阴。盘面上,上证指数下跌1.61...

691.05 KB共9页中文简体

半年前97810积分

-

策略周报:市场改善仍需时间,高股息策略可持续关注 万和证券 2024-01-12(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌...

654.41 KB共9页中文简体

半年前101010积分

-

策略周报:市场改善仍需时间,高股息策略可持续关注 万和证券 2024-01-12(9页) 附下载

附下载")

主要观点上周主要指数全线收跌,申万一级行业涨少跌多。盘面上,主要指数周K均收阴。盘面上,上证指数下跌...

654.41 KB共9页中文简体

半年前30910积分

-

2024年度宏观展望:中国债务问题的风险与对策万和证券2023-12-29 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

719.05 KB共10页中文简体

半年前89915积分

-

机械设备2024年年度策略:看好技术升级打开高端市场与国产替代空间 万和证券 2023-12-27(26页) 附下载

附下载")

投资要点行业指数小幅下跌,业绩增速放缓。2023年初至12月22日,申万机械设备指数下跌0.08%,...

2.02 MB共26页中文简体

2023-12-2993320积分

-

策略深度:静待风起时 万和证券 2023-12-28(30页) 附下载

附下载")

2023年A股市场回顾:震荡下行,A股估值处于历史低位。截止2023年12月18日,2023年全A整...

1.57 MB共30页中文简体

2023-12-2995210积分

-

食品饮料2024年度投资策略:白酒持续分化,大众品盈利修复可期 万和证券 2023-12-26(36页) 附下载

附下载")

投资要点震荡走低,估值回落。2023年以来食品饮料行业整体震荡走低,截止到12月14日,指数跌幅为1...

2.4 MB共36页中文简体

2023-12-2783120积分

-

证券行业2023三季报综述:行业基本面触底,把握政策红利下的上行空间 万和证券 2023-11-13(12页) 附下载

附下载")

投资要点2023Q1-3上市券商业绩综述:基本面承压,各项业务环比下滑。2023Q1-343家上市券...

503.13 KB共12页中文简体

2023-11-1658820积分

-

电力设备2023年三季报业绩综述:主产业链降价承压,板块业绩增速回落 万和证券 2023-11-13(18页) 附下载

附下载")

投资要点行情回顾与估值:电力设备指数呈现单边下行格局,今年1-10月份下跌23.0%,跑输沪深300...

872.16 KB共18页中文简体

2023-11-1650020积分

-

A股2023年三季报解析:A股盈利增速回升,中上游资源板块同步回暖 万和证券 2023-11-10(11页) 附下载

附下载")

主要观点2023年三季度全A营收同比增速基本企稳,全A归母净利同比增速见底回升。2023Q3全A累计...

1.01 MB共11页中文简体

2023-11-1619210积分