捷捷微电捷捷微电2020年报业绩预告点评:2020年稳步增长,产能提升和新品类扩张助力长期成长新时代证券2021-01-29.pdf

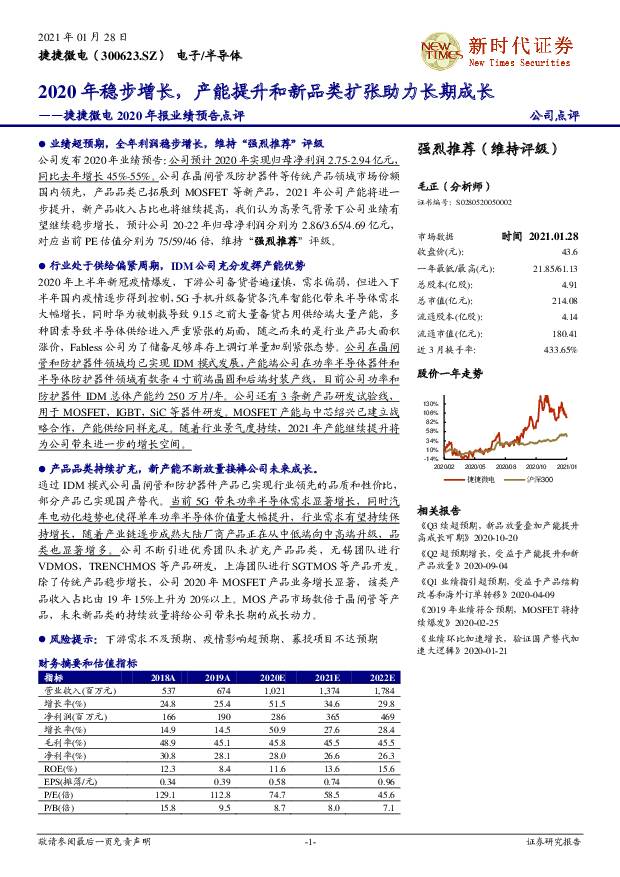

摘要:捷捷微电(300623)业绩超预期,全年利润稳步增长,维持“强烈推荐”评级公司发布2020年业绩预告:公司预计2020年实现归母净利润2.75-2.94亿元,同比去年增长45%-55%。公司在晶闸管及防护器件等传统产品领域市场份额国内领先,产品品类已拓展到MOSFET等新产品,2021年公司产能将进一步提升,新产品收入占比也将继续提高,我们认为高景气背景下公司业绩有望继续稳步增长,预计公司20-22年归母净利润分别为2.86/3.65/4.69亿元,对应当前PE估值分别为75/59/46倍,维持“强烈推荐”评级。行业处于供给偏紧周期,IDM公司充分发挥产能优势2020年上半年新冠疫情爆发,下游公司备货普遍谨慎,需求偏弱,但进入下半年国内疫情逐步得到控制,5G手机升级备货各汽车智能化带来半导体需求大幅增长,同时华为被制裁导致9.15之前大量备货占用供给端大量产能,多种因素导致半导体供给进入严重紧张的局面,随之而来的是行业产品大面积涨价,Fabless公司为了储备足够库存上调订单量加剧紧张态势。公司在晶闸管和防护器件领域均已实现IDM模式发展,产能端公司在功率半导体器件和半导体防护器件领域有数条4寸前端晶圆和后端封装产线,目前公司功率和防护器件IDM总体产能约250万片/年。公司还有3条新产品研发试验线,用于MOSFET,IGBT,SiC等器件研发。MOSFET产能与中芯绍兴已建立战略合作,产能供给同样充足。随着行业景气度持续,2021年产能继续提升将为公司带来进一步的增长空间。产品品类持续扩充,新产能不断放量接棒公司未来成长。通过IDM模式公司晶闸管和防护器件产品已实现行业领先的品质和性价比,部分产品已实现国产替代。当前5G带来功率半导体需求显著增长,同时汽车电动化趋势也使得单车功率半导体价值量大幅提升,行业需求有望持续保持增长,随着产业链逐步成熟大陆厂商产品正在从中低端向中高端升级,品类也显著增多。公司不断引进优秀团队来扩充产品品类,无锡团队进行VDMOS,TRENCHMOS等产品研发,上海团队进行SGTMOS等产品开发。除了传统产品稳步增长,公司2020年MOSFET产品业务增长显著,该类产品收入占比由19年15%上升为20%以上。MOS产品市场数倍于晶闸管等产品,未来新品类的持续放量将给公司带来长期的成长动力。风险提示:下游需求不及预期、疫情影响超预期、募投项目不达预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业专题研究:鸿蒙:AI与OS深度融合,开启OS Agent新时代 天风证券 2024-06-24(10页) 附下载

附下载")

鸿蒙Next:微信与华为进行适配沟通,纯血鸿蒙冲刺商用6月21日,华为在开发者大会2024(HDC....

1.09 MB共10页中文简体

2天前31120积分

-

计算机:纯血鸿蒙HarmonyOS NEXT发布,华为鸿蒙操作系统迎来全栈自研新时代 华福证券 2024-06-24(10页) 附下载

附下载")

投资要点:本周AI新闻速递国内AI:(1)中国电信发布万亿参数语义模型Tele-FLM-1T。(2)...

13.08 MB共10页中文简体

2天前97120积分

-

低空经济系列研究(二):载具决定生态,拥抱电动飞机新时代中泰证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

20 MB共页中文简体

2天前65320积分

-

计算机行业2024年中期投资策略:新时代、新科技、新估值 民生证券 2024-06-17(66页) 附下载

附下载")

计算机板块历经充分调整,结构性机会逐步显现。截至2024年6月7日,计算机板块年初至今跌幅21.40...

4.73 MB共66页中文简体

1周前76520积分

-

消费电子行业深度报告:AI+3D拍摄赋能智能影像新时代,影像设备整机及配件迎高增机遇 东吴证券 2024-06-07(19页) 附下载

附下载")

投资要点智能影像设备基于多重技术,满足多领域需求:智能影像设备涵盖航拍无人机、全景相机、运动相机等,...

1.72 MB共19页中文简体

2周前60320积分

-

长城汽车 扬长补短新能源转型再起航,全力拥抱电动化+智能化新时代 中国银河 2024-06-04(27页) 附下载

附下载")

长城汽车(601633)核心观点:三十年整车制造经验铸就自主品牌龙头,产品结构优化助力业绩高景气。公...

3.2 MB共27页中文简体

3周前92318积分

-

汽车行业周报:小鹏开启AI智驾新时代,问界新M7焕新版即将上市 太平洋 2024-05-28(19页) 附下载

附下载")

报告摘要端到端大模型量产上车,小鹏汽车开启AI智驾时代。小鹏汽车发布最新AI技术,端到端大模型国内首...

1.07 MB共19页中文简体

4周前5820积分

-

计算机行业周报:微软推出COPILOT+PC,“主动式AI”或将开启个人电脑新时代 华鑫证券 2024-05-26(14页) 附下载

附下载")

投资要点算力:A100-80G租赁价格持平,LUNAR LAKE平台算力突破100TOPS本周跟踪算...

852.58 KB共14页中文简体

4周前77120积分

-

泽宇智能 电力信息化迈入新时代,带来业务新增长 华安证券 2024-05-12(9页) 附下载

附下载")

泽宇智能(301179)主要观点:公司2023年业绩符合预期,各项业务稳步增长公司成立至今专注于电力...

677.77 KB共9页中文简体

1个月前51818积分

-

4月行业月报:国产自研视频模型Vidu发布,加速迈入“智能影像”新时代 中国银河 2024-05-07(29页) 附下载

附下载")

核心观点:最新观点1)影视:清明节档期票房创新高。2024年4月全国电影票房同比下跌,环比有所回落。...

2.72 MB共29页中文简体

1个月前82820积分

-

【AI金融新纪元】系列报告(三):赋能金融,AI开启新时代 东吴证券 2024-05-07(32页) 附下载

:赋能金融,AI开启新时代 东吴证券 2024-05-07(32页) 附下载")

核心要点:金融科技发展加速,大模型落地开启数字金融新时代回顾与展望“科技+金融”三个时代:1)金融信...

1.89 MB共32页中文简体

1个月前18920积分

-

ESG月度报告(2024年4月):A股ESG将进入规范披露新时代:可持续信息披露指引正式发布,推动上市公司高质量发展 中国银河 2024-05-03(21页) 附下载

:A股ESG将进入规范披露新时代:可持续信息披露指引正式发布,推动上市公司高质量发展 中国银河 2024-05-03(21页) 附下载")

核心观点:三大交易所正式发布《可持续发展信息披露指引》:2024年4月12日,上海、深圳和北京证券交...

1.65 MB共21页中文简体

1个月前34810积分

-

2024北京车展调研:新时代·新汽车 浦银国际证券 2024-04-29(7页) 附下载

附下载")

2024年4月25日,第十八届北京国际汽车展览会在中国国际展览中心正式开启。时隔四年,北京车展再度回...

1.42 MB共7页中文简体

1个月前45820积分

-

牛奶:最古老的天然饮料,新时代的营养必需品 头豹词条报告系列 头豹研究院 2024-04-26(18页) 附下载

附下载")

牛奶是营养最丰富的食物之一,营养价格高、适用人群极广、高端牛奶愈发受到消费者喜爱,人均乳制品消耗量迅...

2.14 MB共18页中文简体

1个月前58320积分

-

捷捷微电 公司2024年一季报业绩点评:一季度业绩超预期,积极布局特色产品线 东兴证券 2024-04-26(6页) 附下载

附下载")

捷捷微电(300623)事件:2024年4月24日,捷捷微电发布2024年一季报:公司2024年一季...

788.09 KB共6页中文简体

1个月前59318积分

-

捷捷微电 1Q24毛利率环比增加4.8pct,业绩步入改善区间 国信证券 2024-04-28(5页) 附下载

附下载")

捷捷微电(300623)核心观点公司一季度毛利率环比增加4.8pct。公司主要从事功率半导体器件开发...

435.24 KB共5页中文简体

1个月前99318积分

-

贝泰妮 公司信息更新报告:2024Q1经营回暖,敏感肌龙头迈入2.0新时代 开源证券 2024-04-27(4页) 附下载

附下载")

贝泰妮(300957)事件:2023年利润端承压,2024Q1经营整体回暖公司发布年报及一季报:20...

679.12 KB共4页中文简体

1个月前33318积分

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

2个月前33520积分

-

金山办公 公司信息更新报告:净利润增速超预期,开启AI办公新时代 开源证券 2024-04-24(4页) 附下载

附下载")

金山办公(688111)长期成长路径清晰,维持“买入”评级我们维持公司2024-2026年归母净利润...

824.48 KB共4页中文简体

2个月前18018积分

-

金山办公 公司信息更新报告:净利润增速超预期,开启AI办公新时代 开源证券 2024-04-24(4页) 附下载

金山办公(688111)长期成长路径清晰,维持“买入”评级我们维持公司2024-2026年归母净利润...

824.48 KB共4页中文简体

2个月前29118积分