2022年宏观经济年度展望:春生夏长,守时待分万联证券2021-12-08.pdf

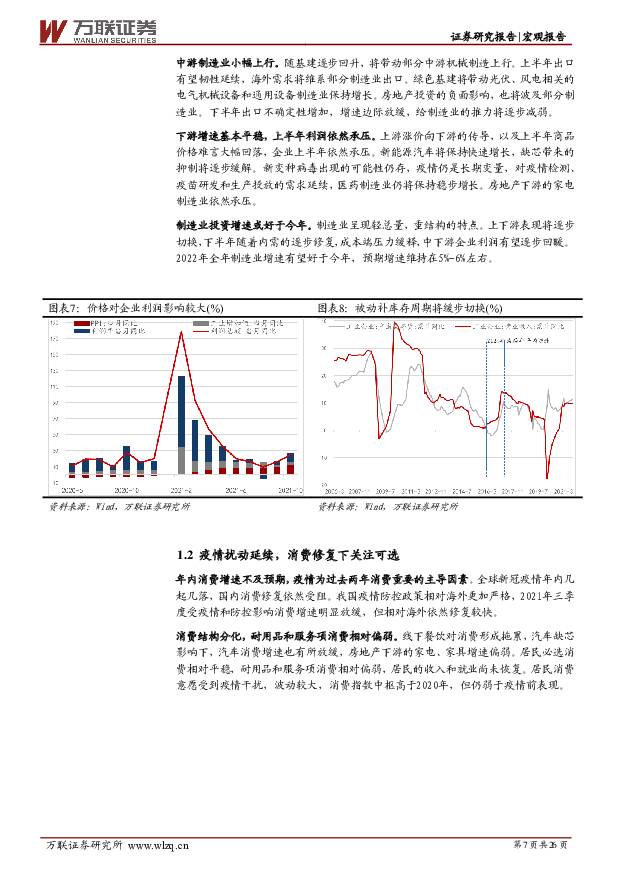

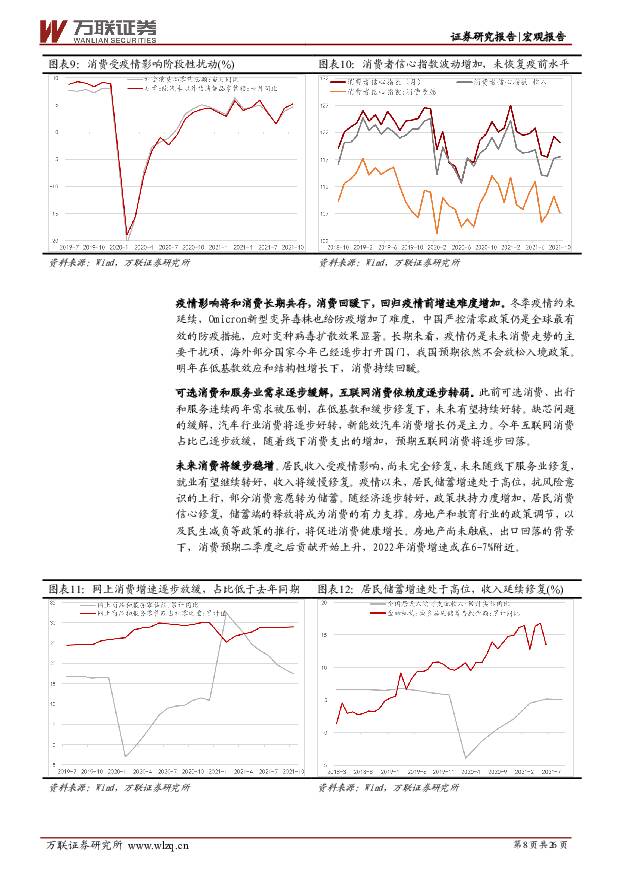

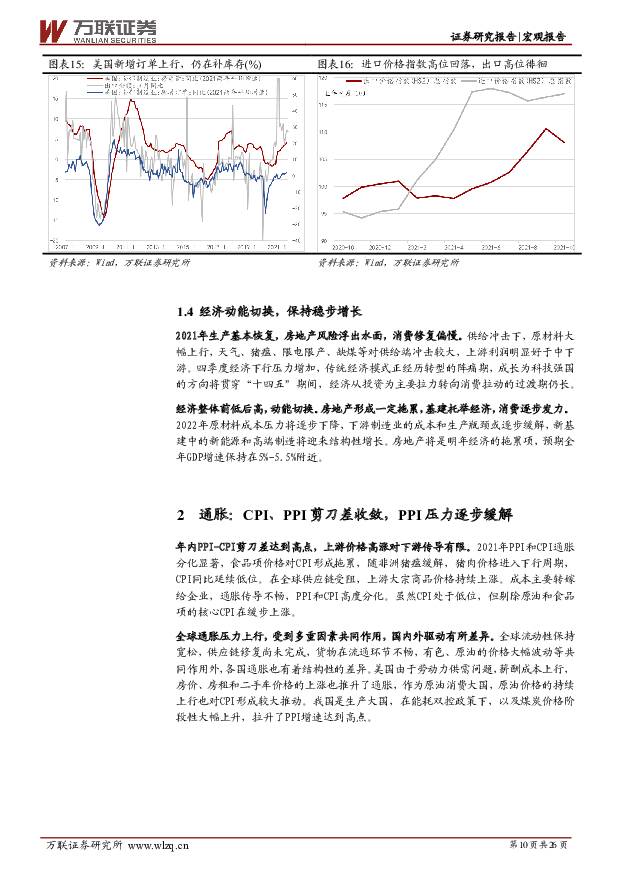

摘要:经济总体:2022年结构此消彼长,政策抚平经济波动。2021年生产基本恢复,房地产风险浮出水面,消费修复偏慢。2022年经济整体预期前低后高,动能切换。房地产形成一定拖累,基建托举经济,消费逐步发力。预期全年GDP增速保持在5%-5.5%附近。1)房地产仍是风险项。销售、拿地等领先指标持续回落,房企消化仍需时间。房地产政策边际放松,行业基本面依然较差,房企现金流偏紧,信用风险暴露。预期保障性租赁房建设加速,形成托底。销售增速预期转负,房地产投资走势前低后高,明年四季度边际改善。2)财政结余和专项债资金助力基建上行。资金投放将对基建形成较强支撑。政策对基建投资扩张,新基建为重要发力点,旧基建也将有所拉动。绿色基建,以及电子、通信等高端制造业有望高速成长。未来结构性投资或将增强。3)制造业上下游分化,高端制造持续领跑。上游制造业增速将弱于2021年,中游制造业小幅上行,绿色基建相关的电气机械、通用设备或保持增长,下游增速基本平稳,成本压力减弱。消费将缓步稳增。可选消费和服务业需求逐步缓解。国内清零政策被验证仍是最有效的防疫措施,且疫情追溯和防控能力明显增强。低基数和修复共同作用,可选和服务业有望修复。随经济转好,政策扶持力度增加,居民消费信心修复,储蓄端有望释放。房地产和教育行业的政策调节,以及民生减负等政策的推行,将促进消费健康增长。海外需求动能转弱,出口驱动力放缓,韧性预期延续。欧美供应链逐步修复,未来经济增速将高位放缓,商品支持的消费需求将逐步转移到服务消费。出口增速进入下行阶段,量价增速纷纷回落。我国在全球的产业链优势延续,新兴经济体替代能力有限,表现仍具韧性。通胀来看:CPI同比前低后高,中枢抬升,PPI-CPI剪刀差将大幅收敛。猪肉价格预期下半年开启上行周期,非食品项传导压力下,下游日用品或有所上行,服务项涨价压力增加。下半年CPI中枢有所抬升,面临阶段性破3%的压力。PPI基数增加和原材料供应压力逐步释放,全球流动性逐步收紧,下游需求支撑回落,PPI将持续回落。政策:稳增长目标下,开启宽信用、稳货币进程,财政政策发力,投放节奏前倾。政策更着眼于结构调整,定向工具、房企融资或是宽信用落脚点之一,碳减排工具预期分季度投放,全面降准仍有空间,但总量型工具使用依然慎重。社融上半年将加速上行。政策将注重增强应对外部冲击的能力。财政空间较大,民生仍是重点方向,换届之年,地方政府项目推进建设积极性提高,财政有望再度扩张。海外方面:全球流动性退潮,美联储加息提上日程。通胀压力延续,鲍威尔表态偏鹰,就业率修复下,Taper或将提速,明年将至少加息一次。欧洲在疫情和能源危机下,修复慢于美国。新兴市场压力上行。预期,房地产风险扩散超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

博雅生物 点评报告:2024Q1:剥离非血制品业务,盈利水平大幅提升 万联证券 2024-06-25(4页) 附下载

附下载")

博雅生物(300294)报告关键要素:2024年一季度,公司实现营业收入4.48亿元,同比减少44....

840.39 KB共4页中文简体

3天前28818积分

-

策略周观点2024年第22期:陆家嘴论坛开幕,科创板改革再进一步 万联证券 2024-06-25(9页) 附下载

附下载")

投资要点:A股主要股指跌多涨少,一级行业中房地产行业跌幅居前:6月17日-6月21日当周A股主要股指...

890.68 KB共9页中文简体

3天前74110积分

-

交通运输行业快评报告:5月航空数据点评万联证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.75 MB共49页中文简体

4天前54120积分

-

交通运输行业快评报告:5月机场数据跟踪点评 万联证券 2024-06-24(2页) 附下载

附下载")

行业核心观点:今年以来机场客流量持续修复,国际客流恢复较为明显,5月受益于假期等因素影响旅客吞吐量环...

436.03 KB共26页中文简体

4天前73020积分

-

博雅生物 首次覆盖:聚焦血制品业务,华润入主赋能提升核心竞争力 万联证券 2024-06-24(18页) 附下载

附下载")

博雅生物(300294)报告关键要素:公司目前血制品体量和采浆规模整体较小,受益于产品结构优化,公司...

1.53 MB共43页中文简体

4天前13518积分

-

宏观经济宏观周报:6月国内房地产销售延续企稳回暖态势 国信证券 2024-06-24(13页) 附下载

附下载")

核心观点6月国内房地产销售延续企稳回暖态势。本周可观察到6月国内房地产销售延续企稳回暖态势:(1)6...

911.19 KB共19页中文简体

4天前36015积分

-

2024年5月社零数据跟踪报告:5月社零同比+3.7%,多数品类增速环比回升 万联证券 2024-06-20(11页) 附下载

附下载")

行业核心观点:2024年5月我国社会消费品零售额39,211亿元,同比增长3.7%,较4月增速有所回...

1.46 MB共11页中文简体

1周前99820积分

-

房地产行业跟踪报告:施工销售等指标仍承压,国内贷款单月正增 万联证券 2024-06-20(5页) 附下载

附下载")

行业核心观点:5月房地产行业核心指标表现仍较弱,“517”新政推出后,其政策效果尚未明显显现,仍需持...

694.87 KB共5页中文简体

1周前77220积分

-

策略跟踪报告:固本强基,推动资本市场高质量发展 万联证券 2024-06-20(6页) 附下载

附下载")

投资要点:证监会主席吴清阐明推动资本市场高质量发展的三大重点任务:6月19日陆家嘴论坛开幕,证监会主...

523.27 KB共6页中文简体

1周前98310积分

-

宏观经济评论 第一上海证券 2024-06-19(4页) 附下载

附下载")

第一上海——美股宏观策略周报政治事件前段时间欧洲议会选举,大部分欧洲国家的左派执政党选举失利,右翼势...

556.89 KB共4页中文简体

1周前36415积分

-

电子行业快评报告:台积电计划调涨产品价格,先进封装赛道维持高景气 万联证券 2024-06-18(2页) 附下载

附下载")

行业核心观点:6月17日,据台湾《工商时报》报道,在产能供不应求的情况下,台积电将针对先进封装执行价...

456.2 KB共2页中文简体

1周前62220积分

-

宏观经济宏观月报:5月经济延续平稳增长,物价上升将给经济带来积极影响 国信证券 2024-06-18(18页) 附下载

附下载")

核心观点2024年6月17日国家统计局发布5月份经济增长数据,重点关注的经济增长类数据如下:1、5月...

1.2 MB共18页中文简体

1周前10215积分

-

2024年下半年宏观经济展望:下半年的“变”与“不变” 民生证券 2024-06-18(16页) 附下载

附下载")

随着百年变局加速演进,地缘、政治等高维变量不是倏忽间出现,而是逐渐从“不变”到“变”,是为“因”;政...

1.03 MB共16页中文简体

1周前34115积分

-

宏观经济研究周报:国内5月CPI温和上升,美国5月CPI回落 财信证券 2024-06-18(15页) 附下载

附下载")

本周观点:国内方面,5月份国内CPI环比下降0.1%,同比上涨0.3%,涨幅持平于上月;PPI环比上...

982.29 KB共15页中文简体

1周前11415积分

-

宏观经济点评:地产现实预期双弱或打开政策加码空间 开源证券 2024-06-18(9页) 附下载

附下载")

生产端:工业生产下滑,服务业小幅回暖工业生产小幅下滑。一方面源于工作日数减少,另一方面产销压力或对工...

920.85 KB共9页中文简体

1周前96215积分

-

宏观经济专题报告:5月经济继续温和增长 格林期货 2024-06-18(4页) 附下载

附下载")

1-5月全国固定资产投资同比增长4.0%,不及市场预期的4.2%和1-4月的4.2%。分类来看,1-...

472.75 KB共4页中文简体

1周前57515积分

-

2024年中期策略投资报告:向阳而生 万联证券 2024-06-18(29页) 附下载

附下载")

投资要点:2024上半年A股市场回顾:A股年初下行后明显回升,4月以来窄幅震荡。5月至今A股量价有所...

1.61 MB共29页中文简体

1周前91910积分

-

银行行业月报:财政发力,存款增速环比回升0.1% 万联证券 2024-06-17(8页) 附下载

附下载")

事件:2024年6月14日,中国人民银行发布2024年5月金融统计数据报告、社融存量以及增量统计数据...

652.09 KB共8页中文简体

1周前51220积分

-

2024年中期社会服务行业投资策略报告:深巷烟火藏故事,万国风华汇一堂 万联证券 2024-06-17(34页) 附下载

附下载")

行业核心观点:2024年一季度,社会服务板块业绩增长亮眼,领跑市场,但行情整体承压,板块面临外部经济...

1.78 MB共34页中文简体

1周前65220积分

-

全球宏观经济与大宗商品市场周报:美国通胀超预期回调 鲍威尔对降息言论依然谨慎 方正中期期货 2024-06-17(33页) 附下载

附下载")

海外经济解读美国5月通胀超预期回调本周美国先后公布CPI和PPI,均出现超预期回调。先看CPI,6月...

1.79 MB共33页中文简体

1周前12315积分