宏观月报:11月信贷:稳了地产,“冷”了谁?东吴证券2021-12-10.pdf

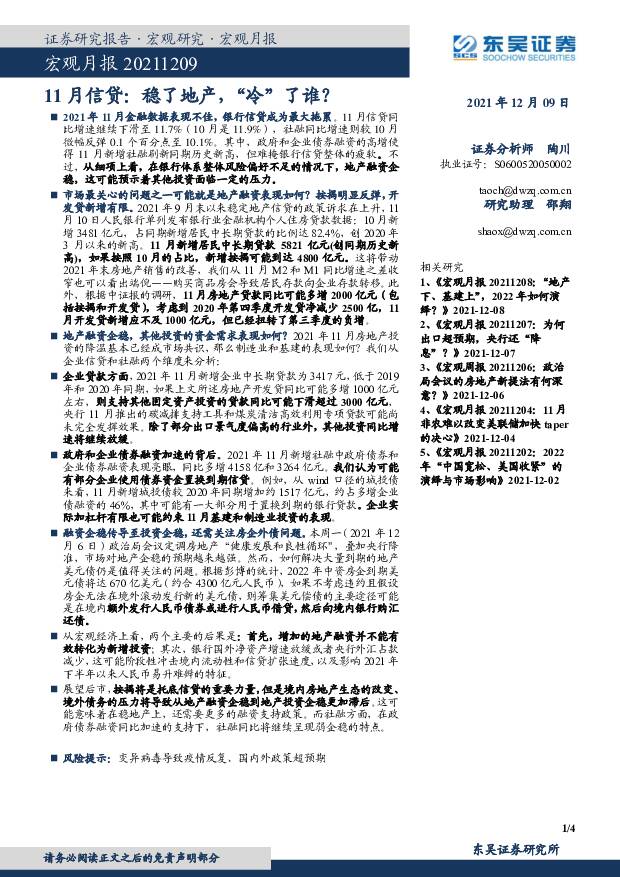

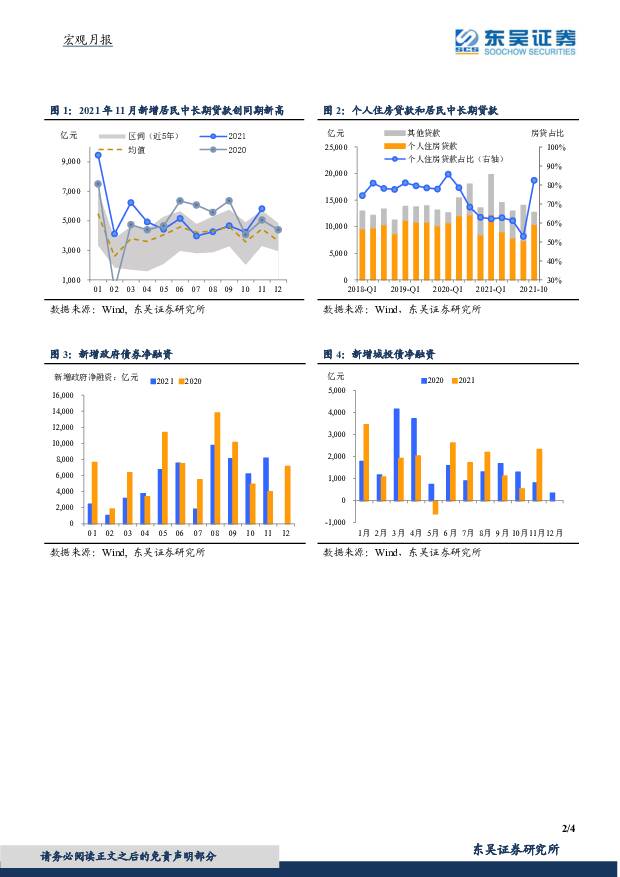

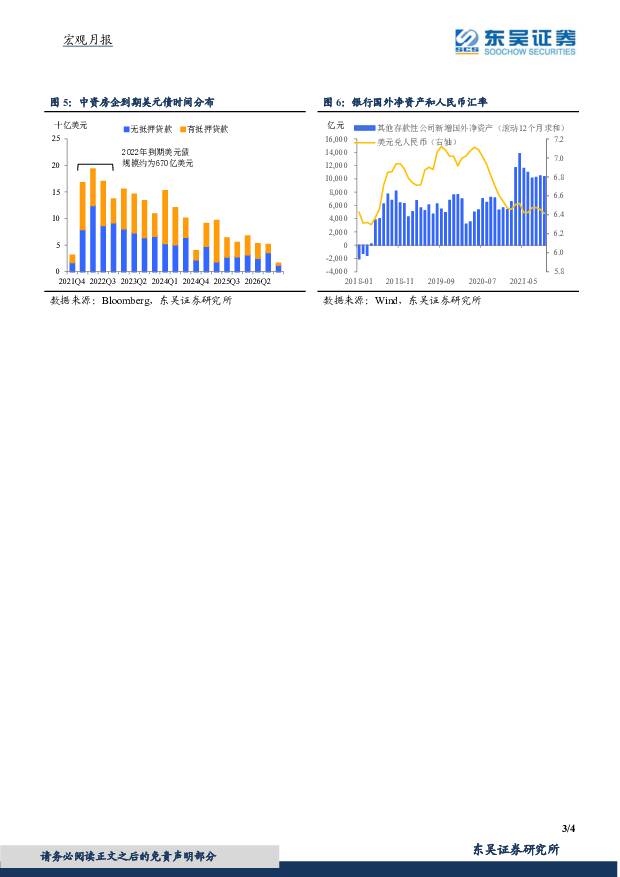

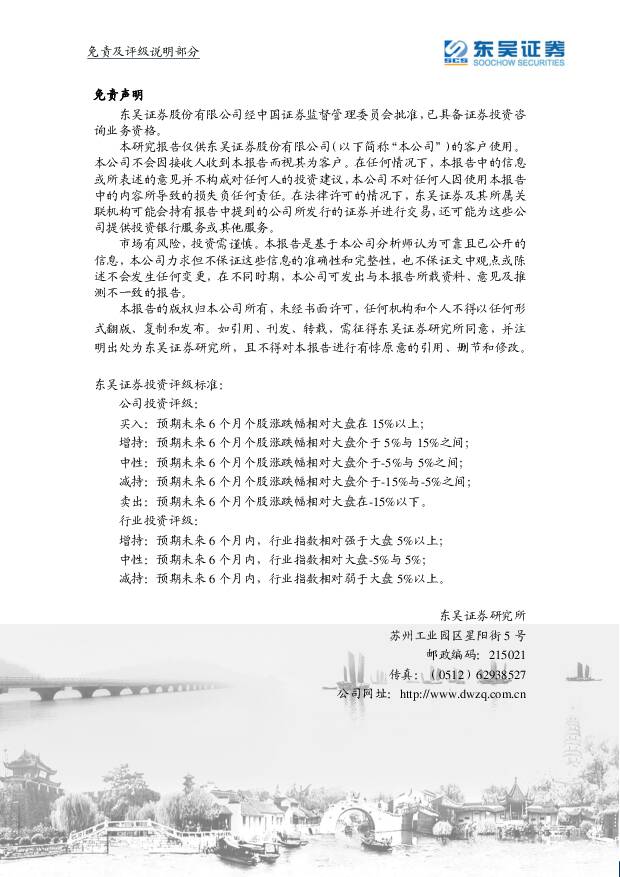

摘要:2021年11月金融数据表现不佳,银行信贷成为最大拖累。11月信贷同比增速继续下滑至11.7%(10月是11.9%),社融同比增速则较10月微幅反弹0.1个百分点至10.1%。其中,政府和企业债券融资的高增使得11月新增社融刷新同期历史新高,但难掩银行信贷整体的疲软。不过,从细项上看,在银行体系整体风险偏好不足的情况下,地产融资企稳,这可能预示着其他投资面临一定的压力。市场最关心的问题之一可能就是地产融资表现如何?按揭明显反弹,开发贷新增有限。2021年9月末以来稳定地产信贷的政策诉求在上升,11月10日人民银行单列发布银行业金融机构个人住房贷款数据:10月新增3481亿元,占同期新增居民中长期贷款的比例达82.4%,创2020年3月以来的新高。11月新增居民中长期贷款5821亿元(创同期历史新高),如果按照10月的占比,新增按揭可能到达4800亿元。这将带动2021年末房地产销售的改善,我们从11月M2和M1同比增速之差收窄也可以看出端倪——购买商品房会导致居民存款向企业存款转移。此外,根据中证报的调研,11月房地产贷款同比可能多增2000亿元(包括按揭和开发贷),考虑到2020年第四季度开发贷净减少2500亿,11月开发贷新增应不及1000亿元,但已经扭转了第三季度的负增。地产融资企稳,其他投资的资金需求表现如何?2021年11月房地产投资的降温基本已经成市场共识,那么制造业和基建的表现如何?我们从企业信贷和社融两个维度来分析:企业贷款方面,2021年11月新增企业中长期贷款为3417元,低于2019年和2020年同期,如果上文所述房地产开发贷同比可能多增1000亿元左右,则支持其他固定资产投资的贷款同比可能下滑超过3000亿元,央行11月推出的碳减排支持工具和煤炭清洁高效利用专项贷款可能尚未完全发挥效果。除了部分出口景气度偏高的行业外,其他投资同比增速将继续放缓。政府和企业债券融资加速的背后。2021年11月新增社融中政府债券和企业债券融资表现亮眼,同比多增4158亿和3264亿元。我们认为可能有部分企业使用债券资金置换到期信贷。例如,从wind口径的城投债来看,11月新增城投债较2020年同期增加约1517亿元,约占多增企业债融资的46%,其中可能有一大部分用于置换到期的银行贷款。企业实际加杠杆有限也可能约束11月基建和制造业投资的表现。融资企稳传导至投资企稳,还需关注房企外债问题。本周一(2021年12月6日)政治局会议定调房地产“健康发展和良性循环”,叠加央行降准,市场对地产企稳的预期越来越强。然而,如何解决大量到期的地产美元债仍是值得关注的问题。根据彭博的统计,2022年中资房企到期美元债将达670亿美元(约合4300亿元人民币),如果不考虑违约且假设房企无法在境外滚动发行新的美元债,则筹集美元偿债的主要途径可能是在境内额外发行人民币债券或进行人民币借贷,然后向境内银行购汇还债。从宏观经济上看,两个主要的后果是:首先,增加的地产融资并不能有效转化为新增投资;其次,银行国外净资产增速放缓或者央行外汇占款减少,这可能阶段性冲击境内流动性和信贷扩张速度,以及影响2021年下半年以来人民币易升难辨的特征。展望后市,按揭将是托底信贷的重要力量,但是境内房地产生态的改变、境外债务的压力将导致从地产融资企稳到地产投资企稳更加滞后。这可能意味着在稳地产上,还需要更多的融资支持政策。而社融方面,在政府债券融资同比加速的支持下,社融同比将继续呈现弱企稳的特点。风险提示:变异病毒导致疫情反复、国内外政策超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车周观点:第二周交强险同比-15.7%,继续看好汽车板块! 东吴证券 2024-06-25(28页) 附下载

附下载")

本周复盘总结:六月第二周交强险同比-15.7%,继续看好汽车板块!本周SW汽车指数上涨0.34%,细...

1.91 MB共28页中文简体

1天前16820积分

-

环保行业跟踪周报:财政部下达2024年可再生能源电价附加补助地方资金预算,关注瀚蓝发债后资金使用&军信置入优质资产 东吴证券 2024-06-25(32页) 附下载

投资要点重点推荐:光大环境,兴蓉环境,洪城环境,美埃科技,九丰能源,昆仑能源,龙净环保,高能环境,景...

1.52 MB共32页中文简体

1天前61120积分

-

免税行业深度:免税商机场租金历史复盘拆解,及2024口岸免税展望 东吴证券 2024-06-25(16页) 附下载

投资要点以机场为主要销售点位的口岸免税历经2016-2019高速发展、2020-2022疫情、到20...

1.27 MB共16页中文简体

1天前17120积分

-

新能源5月月报:5月行业产批零符合预期,新能源零售渗透率达47.4% 东吴证券 2024-06-25(12页) 附下载

投资要点行业景气度跟踪:5月行业产批零表现符合预期。乘联会口径:5月狭义乘用车产量实现199.7万辆...

733.97 KB共12页中文简体

1天前37920积分

-

房地产行业跟踪周报:新房二手房成交环比提升,住建部加快推动地方收购存量商品房 东吴证券 2024-06-25(18页) 附下载

投资要点上周(2024.6.17-2024.6.21,下同):上周房地产板块(中信)涨跌幅-5.4%...

999.97 KB共18页中文简体

1天前61320积分

-

MRO行业新闻跟踪点评报告:2024年6月全球MRO重点新闻梳理 东吴证券国际经纪 2024-06-25(5页) 附下载

京东工业中标国铁MRO类平台型供应商引入项目。6月20日,国铁通用物资采购平台2024-2026年度...

521.33 KB共5页中文简体

1天前63720积分

-

电力设备行业跟踪周报:电力设备出海延续高景气度,锂电Q3旺季可期 东吴证券 2024-06-23(42页) 附下载

投资要点电气设备6046下跌2.93%,跌幅弱于大盘。发电及电网跌1.14%,新能源汽车跌1.64%...

3.76 MB共42页中文简体

2天前89220积分

-

有色金属行业跟踪周报:美国通胀预期反复扰动,CBO上调美国本财年赤字预期,黄金价格阶段性反复但不改长期上行趋势 东吴证券 2024-06-23(19页) 附下载

投资要点回顾本周行情(6月17日-6月21日),有色板块本周下跌1.40%,在全部一级行业中涨幅靠前...

1.16 MB共19页中文简体

2天前24620积分

-

机械设备行业跟踪周报:持续推荐内外需景气共振的工程机械&叉车,关注高空作业平台长期出海机会 东吴证券 2024-06-23(23页) 附下载

附下载")

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.03 MB共23页中文简体

2天前45620积分

-

钢铁行业跟踪周报:淡季压力显现,钢价短期预计震荡运行 东吴证券 2024-06-23(15页) 附下载

附下载")

投资要点本周(6.17-6.21)跟踪:本周钢材价格向下运行,供给端产量整体走弱,需求端长材略有修复...

1.03 MB共15页中文简体

2天前44620积分

-

煤炭开采行业跟踪周报:梅雨季华东气温偏低,抑制旺季煤炭需求,煤价上涨时间延后 东吴证券 2024-06-23(10页) 附下载

附下载")

行业近况本周(6月17日至6月21日)港口动力煤现货价环比下跌3元/吨,报收868元/吨。供给端,近...

648.76 KB共10页中文简体

2天前13120积分

-

医药生物行业跟踪周报:国产创新药出海加速兑现,重点推荐和黄医药、科伦博泰、百利天恒等 东吴证券 2024-06-24(33页) 附下载

投资要点本周、年初至今医药指数涨幅分别为-2.72%、-18.25%,相对沪深300的超额收益分别为...

2.8 MB共33页中文简体

2天前99920积分

-

能源化工行业:长丝大厂挺价意愿不减,煤制烯烃持续表现优异 东吴证券 2024-06-24(46页) 附下载

投资要点-石油化工行业【国内外重点炼化项目价差跟踪】国内重点大炼化项目本周价差为2587.05元/吨...

2.8 MB共46页中文简体

2天前88420积分

-

商贸零售行业跟踪周报:24年618整体呈稳健增长,国货美妆品牌表现靓丽、领跑行业 东吴证券 2024-06-24(9页) 附下载

附下载")

投资要点(文中“本周”指2024-06-17至06-23)整体看:多数平台2024年618活动相较于...

843.07 KB共9页中文简体

2天前81520积分

-

IP行业研究框架:内容、形象、战略、渠道东吴证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.14 MB共页中文简体

2天前47420积分

-

建筑材料行业跟踪周报:期待新一轮政策发力 东吴证券 2024-06-24(26页) 附下载

投资要点本周(2024.6.17–2024.6.23,下同):本周建筑材料板块(SW)涨跌幅-2.1...

1.1 MB共26页中文简体

2天前99020积分

-

公用事业行业跟踪周报:5月水电发电量+38.6%,火电、核电同比-4.3%、-2.4% 东吴证券 2024-06-24(9页) 附下载

附下载")

本周核心观点:1)5月能源生产数据发布:5月份规模以上火电、核电由增转降,水电、太阳能发电增速加快,...

2.2 MB共19页中文简体

2天前8720积分

-

建筑装饰行业跟踪周报:基建投资环比有所回落,关注政府债券发行加快对投资端影响 东吴证券 2024-06-24(11页) 附下载

投资要点本周(2024.6.17–2024.6.21,下同):本周建筑装饰板块(SW)涨跌幅0.52...

2 MB共11页中文简体

2天前82220积分

-

计算机行业跟踪周报:鸿蒙原生智能发布,中国“苹果+openAI”到来 东吴证券 2024-06-24(8页) 附下载

投资要点华为发布盘古大模型5.0:盘古大模型5.0,在全系列、多模态、强思维三个方面做了全新升级。盘...

1.68 MB共8页中文简体

2天前14420积分

-

国防军工行业跟踪周报:行业季度环比数据有望改善,多重因素叠加共振向上 东吴证券 2024-06-24(5页) 附下载

附下载")

投资要点上周五个交易日:申万国防军工指数下跌2.39%,在31个申万一级行业中排名第16。自4月底年...

549.48 KB共9页中文简体

2天前75620积分