家电行业2022年度投资策略:否极泰来安信证券2021-12-20.pdf

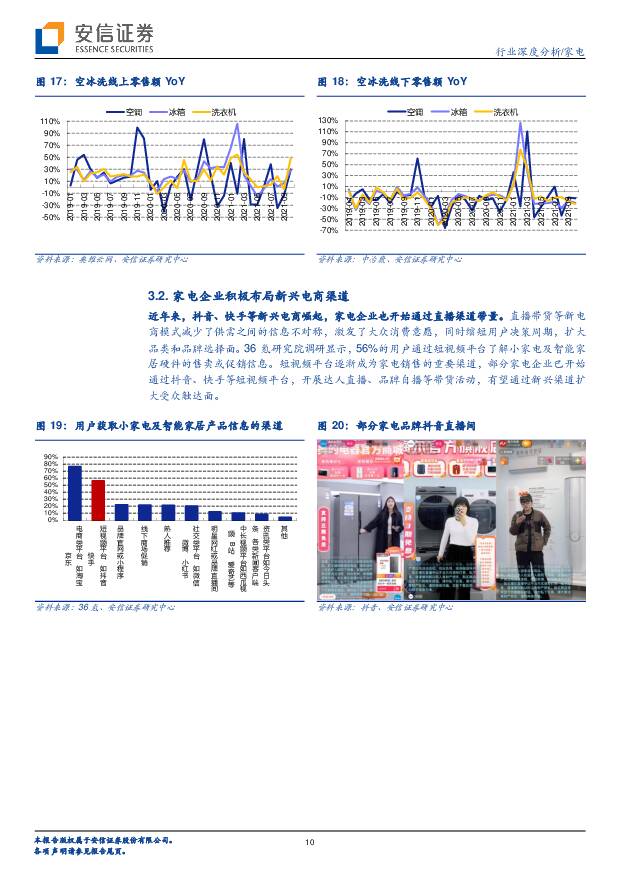

摘要:把握高端消费和逆境反转投资机会:2021年以来,家电行业受国内消费景气疲弱、原材料价格高企影响,整体表现持续承压。Q4前后,家电消费开始缓慢复苏,成本压力逐步缓解,行业有望迎来盈利剪刀差,龙头企业或迎来较大的业绩弹性。另外,国内高端化、品质化家电需求持续提升,且疫情催化消费升级提速,由此带来的高端消费投资机会值得关注。家电消费逐步走向缓慢复苏:疫情催化品质家电消费需求提升,叠加消费升级趋势,高端、智能化家电产品受到消费者青睐。据中怡康,2021年1-10月高价位段的大家电零售份额提升幅度明显高于疫情前,且集成灶、扫地机、洗地机、投影仪等创新品类亦实现超越周期的成长。据国家统计局数据,9月以来,家电/音响类零售额同比增速转正,且持续上行,显示国内家电消费需求持续复苏。展望后续,我们认为,高端、品质家电消费将有效提振家电整体需求,而地产对家电销售影响力度有限,家电消费将处于缓慢复苏通道。线上渠道流量仍将上升:线上消费的优质体验正持续推动流量向线上转移。今年,大家电线上消费延续较高的增速,销售表现明显好于线下。洗地机等新兴品类优先布局线上渠道,精准营销年轻消费群体,线上销售实现靓丽增长。另外,抖音、快手等新兴电商崛起,部分家电企业也开始通过直播渠道带量。我们认为,线上消费的便利性优势明显,且农村地区正补齐物流短板,后续家电消费将持续向线上转移。原材料价格回落,盈利能力改善可期:2021年11月后,原材料价格出现明显回落。11月LME3个月铜期货价、LME3个月铝期货价、塑料指数分别QoQ-0.4%/-10.9%/-5.2%。在国家对上游原材料实施保供稳价的背景下,我们预计后续原材料价格将逐步回落。今年部分家电企业已通过终端提价和产品结构调整积极应对成本压力。考虑到原材料价格回落传导到终端价格存在滞后性,且家电龙头对下游有较强议价能力,盈利剪刀差值得期待,部分经营韧性较强的企业有望迎来较大的业绩弹性。海外疫情反复+关税豁免预期增强,家电出口将保持韧性:展望明年,海外家电需求将进一步恢复,而全球家电供给的结构将在一定程度上受到东南亚疫情防控的影响。我们预计2022年全球的疫情将得到进一步控制,中国家电出口代工订单可能有所减少,但订单下行的节奏缓和,且存在反复。长期来看,全球的家电供给格局将恢复健康的状态,中国在全球市场的份额在经历回调之后,仍将高于疫情发生之前的水平。值得注意的是,中美贸易关系缓和,假设美国减免部分领域关税,将利好部分以美国为主要市场的跨境小家电公司。投资建议:家电行业景气正逐渐走出低谷,在各种风险因素已逐渐pricein的情况下,基本面边际改善,有望带动估值修复。建议重点关注三大投资主线:受益于高端消费提升的行业龙头海尔智家、火星人、浙江美大、亿田智能、帅丰电器、极米科技、倍轻松、科沃斯、石头科技;基本面改善有望迎来逆境反转的海容冷链、创维数字、海信视像、新宝股份、小熊电器、苏泊尔、九阳股份;竞争壁垒牢固,护城河深厚的长线白马美的集团、格力电器、老板电器、公牛集团、欧普照明、九号公司、北鼎股份。风险提示:原材料价格大幅上涨,人民币大幅升值,疫情反复

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国际能源与ESG周报:中国电网投资景气度持续,印度电力需求上半年同增8.3% 海通国际 2024-07-25(44页) 附下载

附下载")

核心观点:中国:1)天然气:本周期中国LNG到岸价及市场价较上周上涨。2)电力:6月规上工业发电量增...

4.97 MB共44页中文简体

2个月前94320积分

-

家电行业行业深度报告:二十届三中全会公报解读与行业展望-延续扩内需导向,高水平开放为出海护航 中国银河 2024-07-25(20页) 附下载

附下载")

摘要:内销:积极扩大内需,促消费政策有望延续。二十届三中全会强调积极扩大国内需求,加快培育完整内需体...

4.9 MB共20页中文简体

2个月前100020积分

-

生物医药Ⅱ行业深度:GLP-RA研无界、惠众病,具备长期投资价值 太平洋 2024-07-25(43页) 附下载

附下载")

报告摘要《科学》杂志将GLP-1类药物评选为2023年度十大科学突破之首。凭借出色的疗效与不断增长的...

3.27 MB共43页中文简体

2个月前34820积分

-

化工行业2024年中期投资策略:供需格局改善及新技术驱动化工行业景气复苏 华龙证券 2024-07-25(37页) 附下载

附下载")

摘要2024年上半年化工行业经营逐步向好,利润环比改善明显,在海外化工企业处于原料物流成本高企、停产...

3.26 MB共37页中文简体

2个月前94920积分

-

计算机行业2024年中期投资策略报告:把握AI主线,关注景气赛道 华龙证券 2024-07-25(31页) 附下载

附下载")

核心观点:从全年角度看,科技主题投资热度有望延续,新质生产力相关赛道具备长期投资价值。我们认为部分新...

2.09 MB共31页中文简体

2个月前95920积分

-

家电:TCL系更新深度:“改革”+“出海”双轮驱动,助力业务规模和盈利能力双升 太平洋 2024-07-25(31页) 附下载

附下载")

报告摘要TCL体系:旗下包括TCL科技和TCL实业两大主体,实现上下游全产业链布局。TCL体系于20...

1.91 MB共31页中文简体

2个月前24520积分

-

农林牧渔周报(第29期):高盈利&低估值,重视养殖板块的投资机会 太平洋 2024-07-25(17页) 附下载

:高盈利&低估值,重视养殖板块的投资机会 太平洋 2024-07-25(17页) 附下载")

一、市场回顾农业领跑大市,主要受养殖业大涨的影响。1、上周,申万农业指数上涨3.7%,同期,上证综指...

1.81 MB共17页中文简体

2个月前42620积分

-

2024年Q2汽车行业公募基金持仓点评:汽车行业投资情绪回暖,持仓集中度提升 中国银河 2024-07-25(8页) 附下载

附下载")

事件:公募基金陆续披露2024年二季度重仓股情况行情回顾:汽车行业2024年Q2区间涨跌幅为-3.6...

1.81 MB共8页中文简体

2个月前62720积分

-

四川路桥 商业模式持续优化,关注低估值高股息投资价值 天风证券 2024-07-25(3页) 附下载

附下载")

四川路桥(600039)以投建一体模式参与承接大额施工订单近期公司公告子公司拟以参股方式与公司关联方...

690.16 KB共3页中文简体

2个月前54018积分

-

宏观深度:中国对外直接投资的新特征与新趋向 平安证券 2024-07-25(16页) 附下载

附下载")

平安观点:本文从总量趋势、区域分布和行业分布三大视角,梳理中国对外直接投资(ODI)短期和中期趋势,...

1.77 MB共16页中文简体

2个月前37915积分

-

策略实操系列专题(八):主题投资:从蓝海到红海 国信证券 2024-07-25(37页) 附下载

:主题投资:从蓝海到红海 国信证券 2024-07-25(37页) 附下载")

核心观点“主题投资”策略近年来以其独特的优势,能够适应市场的波动性和不确定性,在市场震荡调整时贡献超...

4.91 MB共37页中文简体

2个月前6610积分

-

策略深度报告:科技vs能源—全球投资趋势 东吴证券 2024-07-25(16页) 附下载

附下载")

事件海外市场回顾(6月19日-7-月19日):股市:发达国家中日股、美股涨幅依旧领先,欧洲多数国家股...

1.6 MB共16页中文简体

2个月前47910积分

-

北交所策略专题报告:现金为王-从现金角度看当前北交所公司投资机会 开源证券 2024-07-25(11页) 附下载

附下载")

北证进入估值底部区域,结合现金占比或对公司安全边际有更好判断北交所市场目前处于低估值配置的窗口期,整...

1.22 MB共11页中文简体

2个月前14810积分

-

投资策略点评:聚焦莫迪3.0时代的第一份财政预算 开源证券 2024-07-25(5页) 附下载

附下载")

事件:印度莫迪新政府首份预算案出炉,联合政府于2024年7月23日提交。新预算是2024年大选后,莫...

579.55 KB共5页中文简体

2个月前87610积分

-

基础化工行业周报:VD3、VE价格延续上调,新和成拟投资建设尼龙新材料项目 开源证券 2024-07-24(38页) 附下载

附下载")

本周行业观点:VD3、VE等产品价格延续上调,看好维生素景气上行本周VD3、VE市场价格大幅上涨,V...

5.24 MB共38页中文简体

2个月前23620积分

-

国防军工2024年度中期投资策略:既定目标牵引及军转民启动未来增长 国联证券 2024-07-24(30页) 附下载

附下载")

需求换档引起行业盈利能力下行,部分领域仍有亮点军工行业长期规划明确但短期需求仍然断档。一方面,真实有...

3.58 MB共30页中文简体

2个月前58520积分

-

证券行业2024年7月投资策略:使命在肩,龙头受益 国信证券 2024-07-24(13页) 附下载

附下载")

核心观点二十届三中全会着眼资本市场长远健康发展,券商作为资本市场核心中介或将受益。一方面,会议精神提...

1.2 MB共13页中文简体

2个月前88720积分

-

2024Q2家电板块基金持仓点评:白电仓位持续提升,外资流出较为显著 国联证券 2024-07-24(9页) 附下载

附下载")

家电重仓比例4.52%,环比提升0.51pct2024Q2家电公募基金重仓比例为4.52%,环比+0...

584.48 KB共9页中文简体

2个月前38520积分

-

新征程,新机遇——三中全会聚焦系列:从三中全会看消费行业投资机会:传统产业优化升级,内需及物流加速完善,共同推动消费品制造业高效发展 交银国际证券 2024-07-24(4页) 附下载

附下载")

2024年7月15日至18日,第二十届中央委员会第三次全体会议于北京举行。交银国际宏观策略及各行业研...

294.94 KB共4页中文简体

2个月前41515积分

-

机械设备行业2024年中期策略报告:政策护航内需增长,捕捉复苏投资先机 华龙证券 2024-07-23(33页) 附下载

附下载")

核心观点:机械设备行业年初至今(2024年6月30日)涨跌幅-4.4%,位于一级行业第17位,同期沪...

3.2 MB共33页中文简体

2个月前33020积分