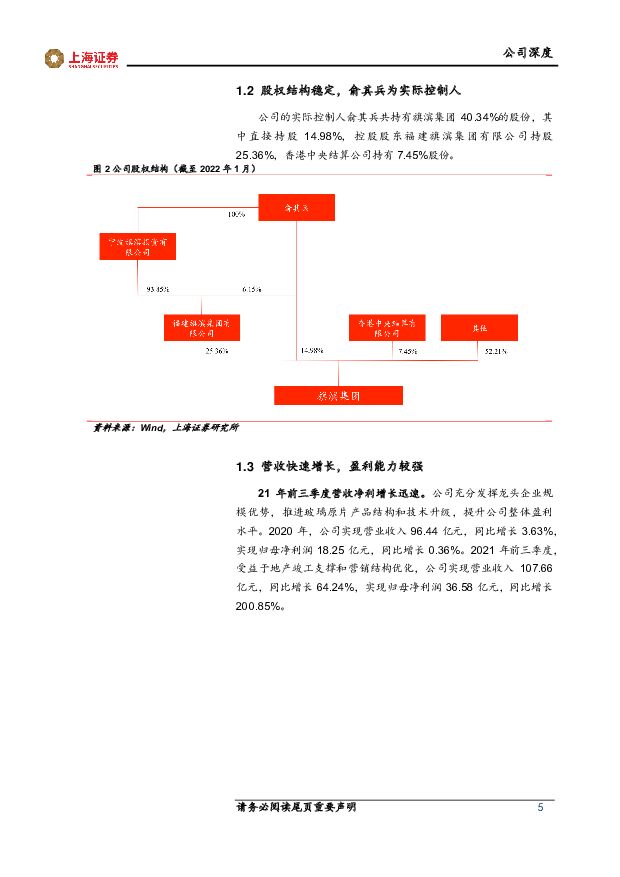

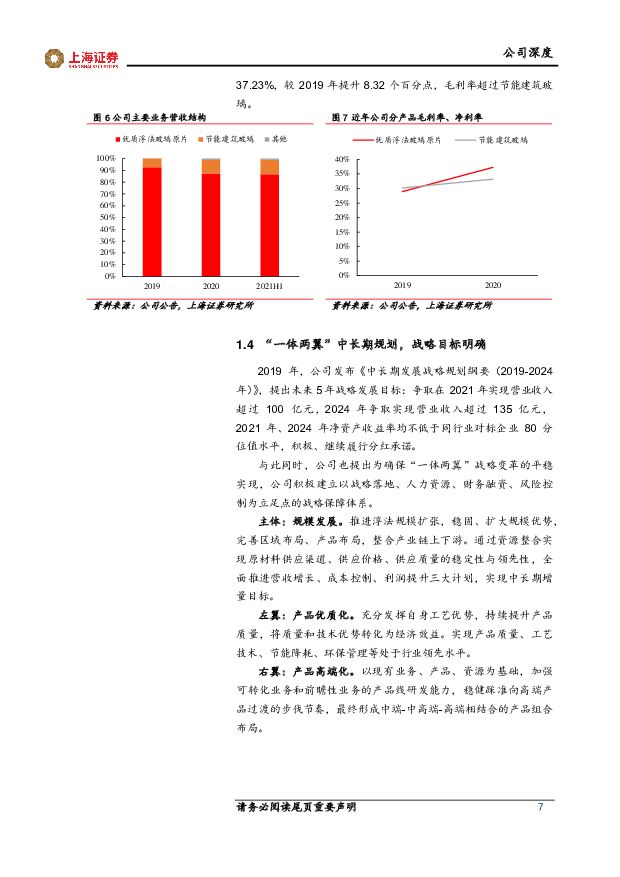

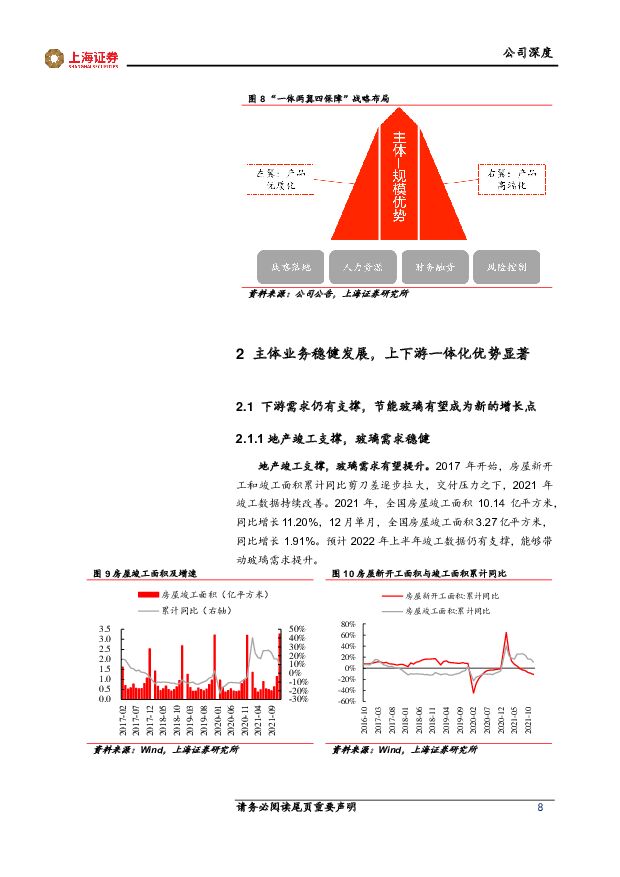

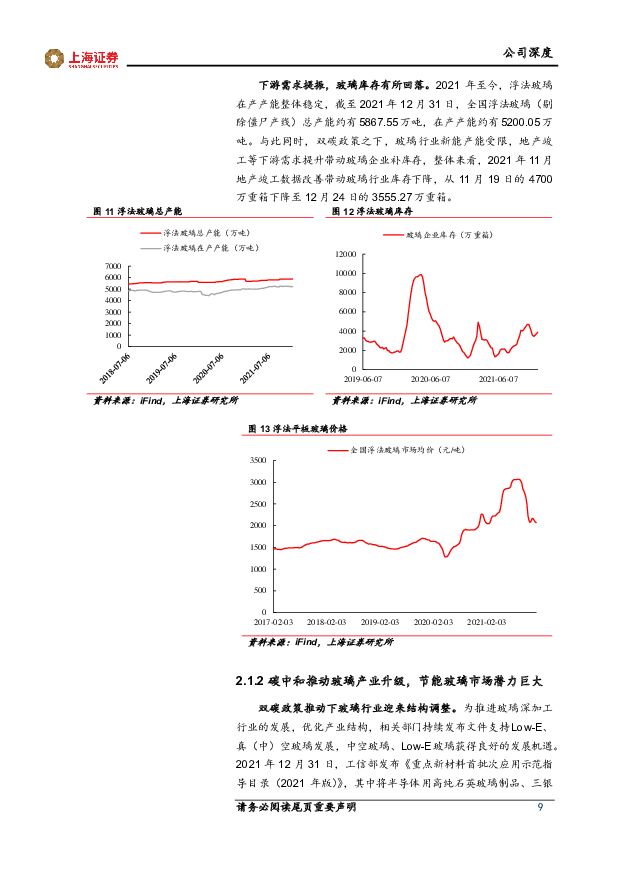

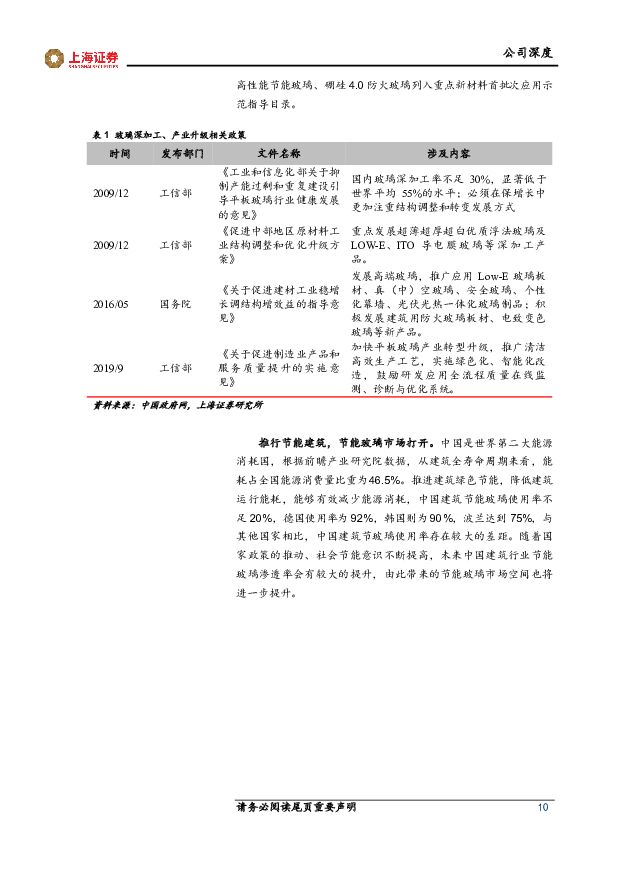

旗滨集团首次覆盖报告:主体稳健双翼腾飞,浮法龙头展现新增长点上海证券2022-01-26.pdf

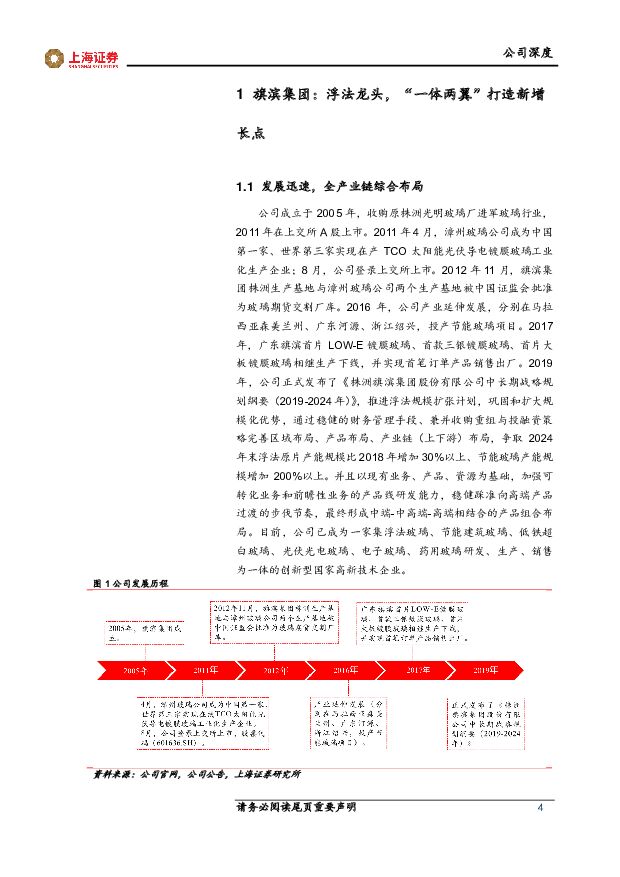

摘要:旗滨集团(601636)投资摘要浮法龙头, “一体两翼”打造新增长点。 公司作为浮法玻璃龙头, 积极布局产业链上下游相关产业,主营浮法玻璃稳定发展,积极进入光伏、电子、药用玻璃赛道,打造新增长点。 2021年前三季度,公司实现营业收入107.66亿元,同比增长64.24%,实现归母净利润36.58亿元,同比增长200.85%。主体业务稳健,产业链一体化优势明显。 公司浮法玻璃业务稳健发展,截至2020年底,日熔化量达17600吨,是国内浮法玻璃原片龙头企业之一。公司重视产业链一体化建设,原料方面,自有砂矿保证了原料供给数量和质量的稳定性;深加工领域,节能玻璃产能和销量持续增长, 2020年产量、销量同比增长均在90%以上,累计产销率98.1%,成为公司重要的营收增长点。“两翼”齐飞,切入玻璃市场高端赛道。 公司积极进入光伏、电子、药用玻璃赛道。光伏玻璃方面,公司整合资源,以郴州旗滨为基础打造光伏玻璃产业平台,转产浮法产线加上新建压延产线全部投产后, 产能预计可达8500吨/天,或将跻身行业前列;电子玻璃方面,公司取得技术突破,所产电子玻璃抗弯强度>600MPa,透过率≥92%,性能优秀;药用玻璃方面,公司顺应“国产、材料双替代”趋势,积极扩充产能,在湖南、浙江新建药用玻璃及药用玻璃素管产线。盈利预测与估值公司凭借浮法玻璃行业龙头规模优势,以现有业务、资源为基础,加强前瞻性业务的产品线研发能力,稳健踩准向高端产品过渡的步伐节奏,最终形成中端-中高端-高端相结合的产品布局。我们预测公司2021-2023年分别实现营业收入139.38亿元、 169.33亿元、 201.76亿元,实现归母净利润49.20亿元、 52.62亿元、 60.24亿元, EPS分别为1.83/1.96/2.24元/股,对应当前股价,估值分别为10/9/8倍,首次覆盖,给予“增持”评级。风险提示原材料成本大幅上升风险;新产品拓展不及预期;产能投放不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电子行业周报:一季度OLED平板面板出货创新高,先进制程产能持续增长 上海证券 2024-06-25(10页) 附下载

附下载")

核心观点市场行情回顾过去一周(06.17-06.21),SW电子指数上涨1.86%,板块整体跑赢沪深...

887.31 KB共10页中文简体

1天前40520积分

-

汽车与零部件行业周报:6月狭义乘用车零售量预计175万辆,车路云一体化持续催化 上海证券 2024-06-25(10页) 附下载

行情回顾汽车板块涨跌幅+0.34%,子板块中摩托车及其他表现最佳。过去一周,沪深300涨跌幅为-1....

600.33 KB共10页中文简体

1天前36120积分

-

公用事业行业周报:深入推进新型能源体系建设,关注电力现货市场提速 上海证券 2024-06-25(3页) 附下载

附下载")

核心观点深入推进新型电力系统建设,关注电力现货市场提速。6月20日国新办举行“推动高质量发展”系列主...

361.98 KB共3页中文简体

1天前84720积分

-

策略(权益&转债)周报:关注或“错杀”机会 上海证券 2024-06-25(4页) 附下载

周报:关注或“错杀”机会 上海证券 2024-06-25(4页) 附下载")

投资摘要主要权益指数表现(周涨跌幅):科创50(0.55%),沪深300红利(-1.06%),上证5...

494.12 KB共4页中文简体

1天前19210积分

-

医药生物行业周报:重视中药板块投资价值;夏季关注清热解毒中成药市场 上海证券 2024-06-24(2页) 附下载

附下载")

主要观点政协会议围绕促进中医药传承创新发展协商议政。十四届全国政协第二十次双周协商座谈会6日17日在...

361.11 KB共2页中文简体

2天前12720积分

-

商贸零售行业周报:胖东来调改永辉首店初见成效,持续关注同店提升效率 上海证券 2024-06-24(12页) 附下载

附下载")

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。24年1...

597 KB共12页中文简体

2天前54020积分

-

社服行业周报:海底捞领导层人事变动,出入境政策红利持续释放 上海证券 2024-06-24(7页) 附下载

附下载")

主要观点赛事点燃出境游,免签利好入境游。欧洲杯正在德国举办,巴黎奥运会也即将来临,体育赛事点燃了国内...

529.72 KB共7页中文简体

2天前83120积分

-

美容护理行业周报:国货龙头表现亮眼,医美新品持续发布 上海证券 2024-06-24(3页) 附下载

主要观点618大促收官,直播电商延续增长,国货崛起渠道端,618各平台聚焦用户体验,回归低价策略。根...

2.33 MB共3页中文简体

2天前20620积分

-

机械行业周报:人形机器人前景广阔,AI新品发布或带动3C设备需求 上海证券 2024-06-20(15页) 附下载

附下载")

行情回顾过去一周(2024.6.10-2024.6.14),中信机械行业上涨0.64%,表现处于中上...

1.37 MB共15页中文简体

6天前8220积分

-

通信行业周报:AI软硬件结合趋势加速,数据互联需求日益增进 上海证券 2024-06-20(8页) 附下载

附下载")

周行情行情回顾:过去一周(2024.6.10-6.16),上证指数、深证成指涨跌幅分别为-0.61%...

768.65 KB共8页中文简体

6天前7820积分

-

汽车与零部件行业周报:5月我国汽车产销同比微增,欧盟对华新能源汽车加征临时关税 上海证券 2024-06-20(13页) 附下载

附下载")

行情回顾汽车板块涨跌幅+1.33%,子板块中乘用车表现最佳。过去一周(2024.6.10-2024....

654.22 KB共13页中文简体

6天前92220积分

-

基础化工行业周报:欧盟对华钛白粉加征临时关税,国际油价全面上涨 上海证券 2024-06-19(11页) 附下载

附下载")

市场行情走势过去一周,基础化工指数涨跌幅为-0.75%,沪深300指数涨跌幅为-0.91%;基础化工...

776.83 KB共11页中文简体

7天前22720积分

-

计算机行业周报:鸿蒙有望引领终端+AI新变革 上海证券 2024-06-19(11页) 附下载

附下载")

市场回顾过去一周(6.10-6.14)上证综指下跌0.61%,创业板指上涨0.58%,沪深300指数...

656.75 KB共11页中文简体

7天前86220积分

-

建筑材料行业周报:保障性再贷款推动商品房收储提速,玻纤迎来第四轮提价 上海证券 2024-06-19(13页) 附下载

附下载")

核心观点央行召开保障性住房再贷款工作推进会,加快推动商品房去库存。2024年6月12日,央行在济南召...

583.35 KB共13页中文简体

7天前39420积分

-

公用事业行业周报:北方大范围高温,迎峰度夏关注电力板块催化 上海证券 2024-06-19(3页) 附下载

附下载")

核心观点北方大范围高温天气,迎峰度夏关注电力板块催化机会。6月以来,北方继续出现大范围高温天气,带来...

424.66 KB共3页中文简体

7天前42820积分

-

宏观经济评论 第一上海证券 2024-06-19(4页) 附下载

附下载")

第一上海——美股宏观策略周报政治事件前段时间欧洲议会选举,大部分欧洲国家的左派执政党选举失利,右翼势...

556.89 KB共4页中文简体

7天前36415积分

-

电子行业周报:半导体快速复苏,折叠屏手机销售火热情况有望延续 上海证券 2024-06-18(9页) 附下载

附下载")

核心观点市场行情回顾过去一周(06.11-06.14),SW电子指数上涨4.67%,板块整体跑赢沪深...

519.01 KB共9页中文简体

1周前13820积分

-

互联网传媒行业周报:GPT-4o加持Siri,复旦推出通用智能体平台AgentGym 上海证券 2024-06-18(3页) 附下载

附下载")

主要观点6月11日,苹果全球开发者大会WWDC在库比蒂诺的ApplePark召开,苹果带来覆盖全线产...

352.53 KB共3页中文简体

1周前30620积分

-

策略(权益&转债)周报:短期市场或进入政策观望期 上海证券 2024-06-18(4页) 附下载

周报:短期市场或进入政策观望期 上海证券 2024-06-18(4页) 附下载")

主要权益指数表现(周涨跌幅):科创50(2.21%),北证50(1.55%),创业板指(0.58%)...

496.1 KB共4页中文简体

1周前55510积分

-

医药生物行业周报:多地上线药品比价功能,药店集中度有望提升 上海证券 2024-06-17(2页) 附下载

附下载")

主要观点陕西医保上线“药品比价”功能,提高药品价格透明度6月13日,国家医保局发布消息,陕西医保上线...

337.23 KB共2页中文简体

1周前87320积分