2022年3月宏观经济报告:海外紧缩如箭在弦国内呵护一刻未停渤海证券2022-03-04.pdf

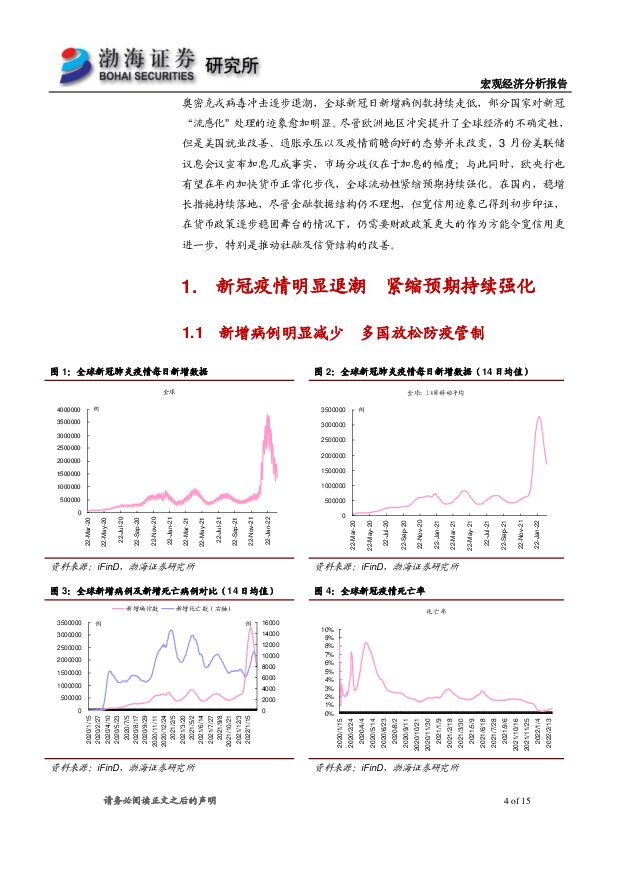

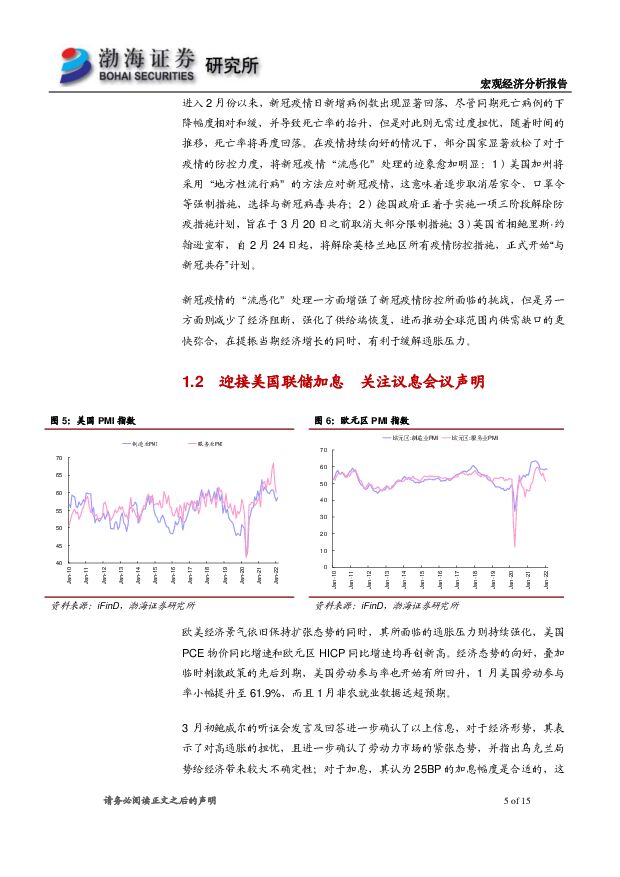

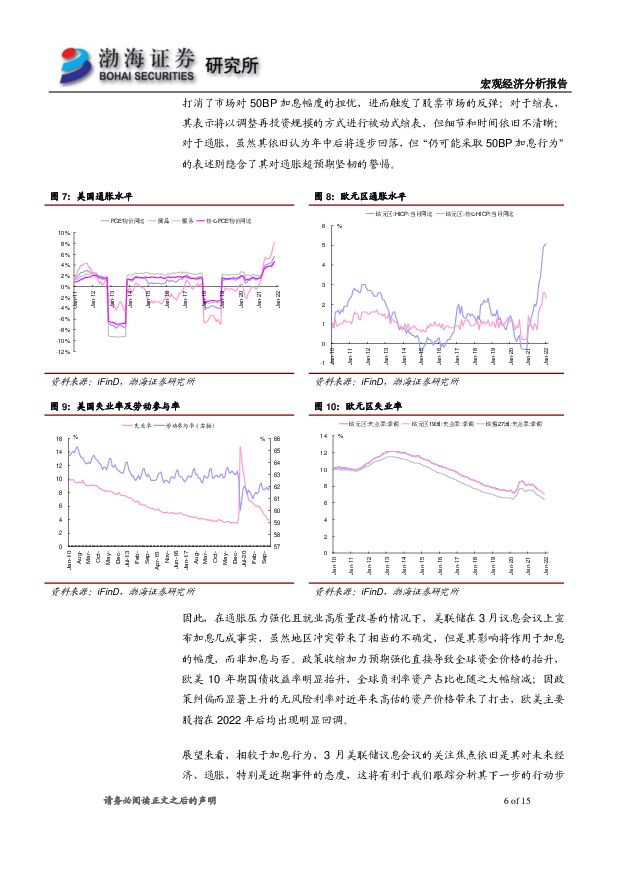

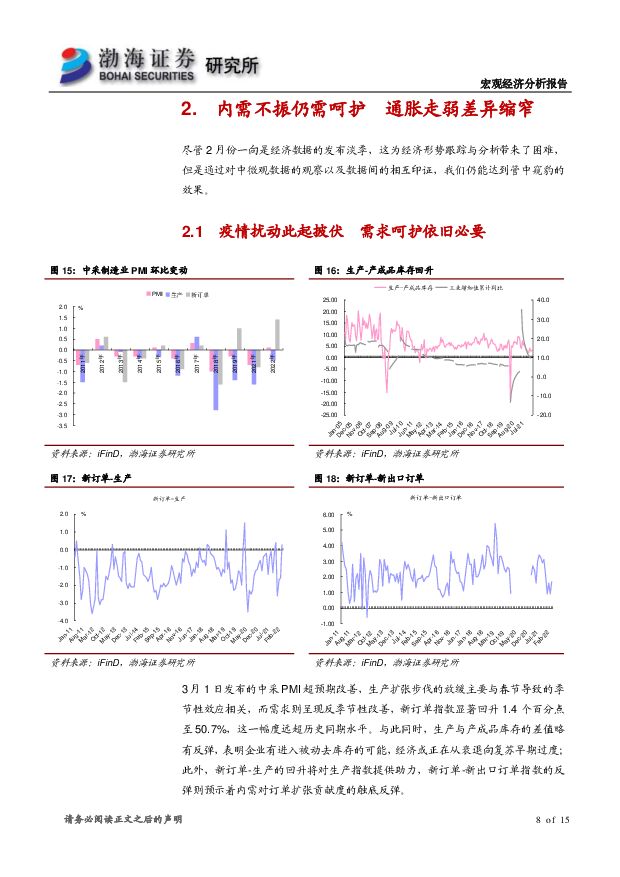

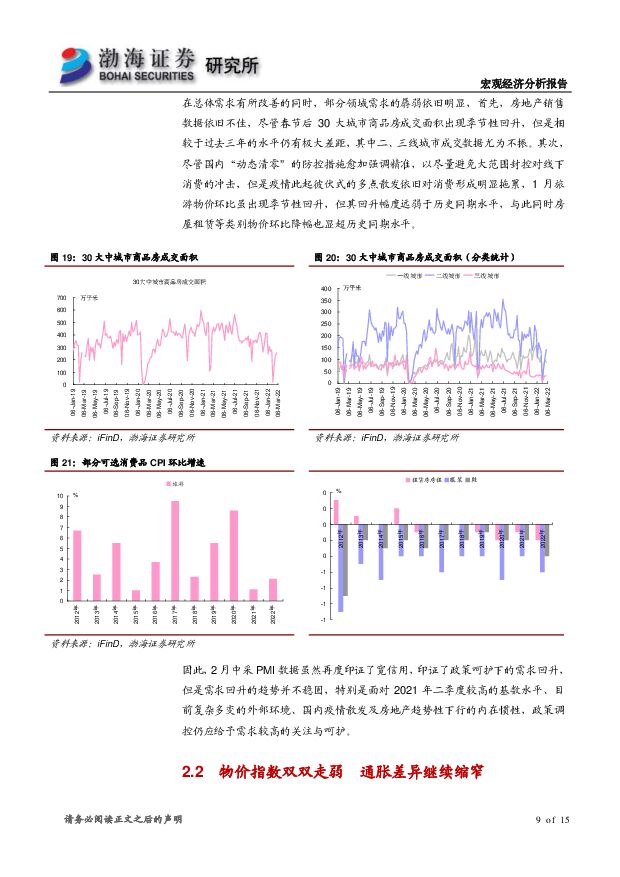

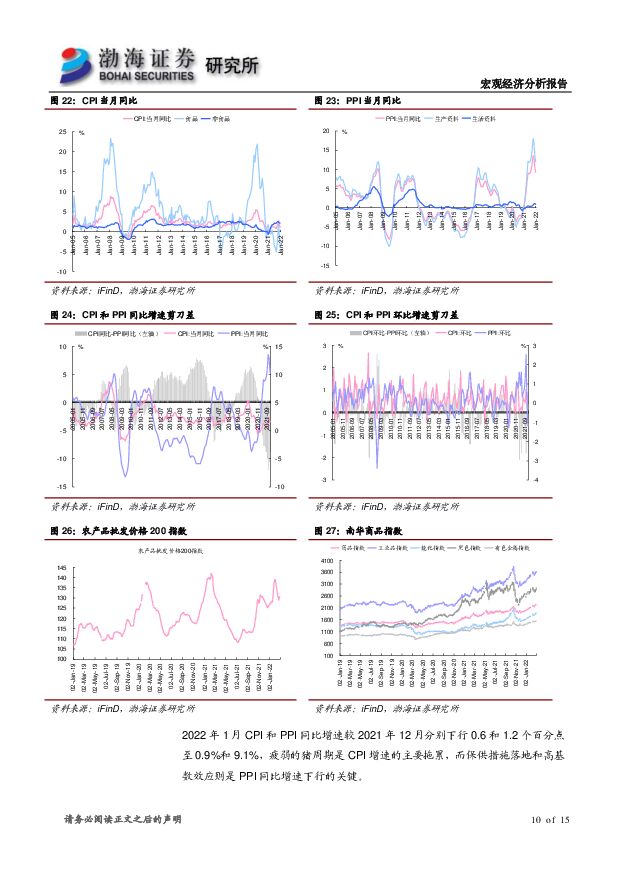

摘要:就外围环境而言,奥密克戎病毒冲击逐步退潮,全球新冠日新增病例数持续走低,部分国家对新冠“流感化”处理的迹象愈加明显。尽管欧洲地区冲突提升了全球经济的不确定性,但是美国就业改善、通胀承压以及疫情前瞻向好的态势并未改变,3月份美联储议息会议宣布加息几成事实;与此同时,欧央行也有望在年内加快货币正常化步伐,全球流动性紧缩预期持续强化。就国内环境而言,2月中采PMI数据虽然再度印证了宽信用,印证了政策呵护下的需求回升,但是需求回升的趋势并不稳固,特别是面对2021年二季度较高的基数水平、目前复杂多变的外部环境、国内疫情散发及房地产趋势性下行的内在惯性,政策调控仍应给予需求较高的关注与呵护。就通货膨胀而言,在原油价格持续走高的推动下,2月CPI环比增速有望回升,一定程度上冲抵翘尾回落的负向拖累,预计当月CPI同比有望持平于1月水平;PPI同比增速方面,虽然地缘冲突令油价大幅抬升,且其他品类的大宗商品价格同样坚挺,这将令2月PPI环比增速有所回升,但是在翘尾的拖累下,当月PPI同比增速仍将下行至8.5%左右。就政策调控而言,面对内需不振给“稳增长”带来的压力,政策呵护一刻未停,始终处于徐徐加力之中,只是“房住不炒”及地方财政纪律强化等约束下,单一领域的需求提振独木难支,多措并举发力下多领域的需求提振则成为目前最为可能的政策选择,以“众人拾柴火焰高”的方式实现“稳需求”,推进“稳增长”。当前宽货币已经实现,宽信用初见成效但结构不佳,未来唯有财政支持的进一步加力,方能令宽信用更进一步,特别是推动社融及信贷结构的改善。风险提示:国际疫情发展超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宏观经济宏观周报:6月国内房地产销售延续企稳回暖态势 国信证券 2024-06-24(13页) 附下载

附下载")

核心观点6月国内房地产销售延续企稳回暖态势。本周可观察到6月国内房地产销售延续企稳回暖态势:(1)6...

911.19 KB共19页中文简体

4天前36015积分

-

宏观经济评论 第一上海证券 2024-06-19(4页) 附下载

附下载")

第一上海——美股宏观策略周报政治事件前段时间欧洲议会选举,大部分欧洲国家的左派执政党选举失利,右翼势...

556.89 KB共4页中文简体

1周前36415积分

-

宏观经济宏观月报:5月经济延续平稳增长,物价上升将给经济带来积极影响 国信证券 2024-06-18(18页) 附下载

附下载")

核心观点2024年6月17日国家统计局发布5月份经济增长数据,重点关注的经济增长类数据如下:1、5月...

1.2 MB共18页中文简体

1周前10215积分

-

2024年下半年宏观经济展望:下半年的“变”与“不变” 民生证券 2024-06-18(16页) 附下载

附下载")

随着百年变局加速演进,地缘、政治等高维变量不是倏忽间出现,而是逐渐从“不变”到“变”,是为“因”;政...

1.03 MB共16页中文简体

1周前34115积分

-

宏观经济研究周报:国内5月CPI温和上升,美国5月CPI回落 财信证券 2024-06-18(15页) 附下载

附下载")

本周观点:国内方面,5月份国内CPI环比下降0.1%,同比上涨0.3%,涨幅持平于上月;PPI环比上...

982.29 KB共15页中文简体

1周前11415积分

-

宏观经济点评:地产现实预期双弱或打开政策加码空间 开源证券 2024-06-18(9页) 附下载

附下载")

生产端:工业生产下滑,服务业小幅回暖工业生产小幅下滑。一方面源于工作日数减少,另一方面产销压力或对工...

920.85 KB共9页中文简体

1周前96215积分

-

宏观经济专题报告:5月经济继续温和增长 格林期货 2024-06-18(4页) 附下载

附下载")

1-5月全国固定资产投资同比增长4.0%,不及市场预期的4.2%和1-4月的4.2%。分类来看,1-...

472.75 KB共4页中文简体

1周前57515积分

-

全球宏观经济与大宗商品市场周报:美国通胀超预期回调 鲍威尔对降息言论依然谨慎 方正中期期货 2024-06-17(33页) 附下载

附下载")

海外经济解读美国5月通胀超预期回调本周美国先后公布CPI和PPI,均出现超预期回调。先看CPI,6月...

1.79 MB共33页中文简体

1周前12315积分

-

宏观经济点评:近期金融数据异动的长短期因素 开源证券 2024-06-16(10页) 附下载

附下载")

事件:5月社会融资规模净增长20692亿元,前值净减少720亿元;新增人民币贷款9500亿元,前值7...

987.65 KB共10页中文简体

1周前31515积分

-

宏观经济宏观周报:物价延续上涨,6月国内综合通胀同比或转正 国信证券 2024-06-17(13页) 附下载

附下载")

核心观点物价延续上涨,6月国内综合通胀同比或转正。本周可观察到国内物价延续上涨态势:(1)6月第二周...

919.5 KB共13页中文简体

1周前30515积分

-

宏观经济专题研究:市场真的需要那么“高度聚焦”的关注M2吗? 国信证券 2024-06-14(8页) 附下载

附下载")

核心观点1、在中国资本市场中,习惯上将经济类数据划分为两类:一类是实体类数据;另一类是金融类数据。2...

344.94 KB共8页中文简体

1周前62115积分

-

宏观经济点评:猪肉价格或进入上行周期 开源证券 2024-06-13(9页) 附下载

附下载")

事件: 5 月 CPI 同比+0.3%,预期+0.4%,前值+0.3%; PPI 同比-1.4%,预...

1.38 MB共9页中文简体

2周前90415积分

-

宏观经济研究周报:国内5月出口表现较好,美国5月非农超预期 财信证券 2024-06-13(15页) 附下载

附下载")

本周观点:国内方面,5月份出口3023.5亿美元,同比增长7.6%,较4月份回升6.1个百分点。尽管...

930.97 KB共15页中文简体

2周前28615积分

-

宏观经济评论:美股宏观策略周报 第一上海证券 2024-06-12(4页) 附下载

附下载")

第一上海——美股宏观策略周报宏观经济数据首先说一个就业数据,4月份的JOLTS职位空缺,意外地创三年...

551.52 KB共4页中文简体

2周前42615积分

-

宏观经济专题研究:他山之石:从联储购债看央行交易 国信证券 2024-06-11(15页) 附下载

附下载")

核心观点按照中央金融工作会议要求,央行买卖国债或已箭在弦上。我国央行将如何进行操作?与现有工具怎样分...

1.1 MB共15页中文简体

2周前16915积分

-

MRO行业数据跟踪点评报告:24年5月美国宏观经济数据降温,4月MRO行业增长主要由价格贡献 东吴证券国际经纪 2024-06-11(6页) 附下载

附下载")

投资要点:5月美国宏观经济数据略有降温。MRO行业主要面向企业客户,企业客户采购决策与经营情况息息相...

1.04 MB共6页中文简体

2周前48115积分

-

宏观经济宏观周报:国内物价出现积极上涨态势 国信证券 2024-06-11(13页) 附下载

附下载")

核心观点国内物价出现积极上涨态势。本周可观察到国内物价出现积极上涨态势:(1)6月首周,在猪肉价格带...

656.47 KB共13页中文简体

2周前67015积分

-

宏观经济月报(2024年5月):海外继续修复,中国政策加码 招商银行 2024-06-07(20页) 附下载

:海外继续修复,中国政策加码 招商银行 2024-06-07(20页) 附下载")

海外经济从局部(美国)扩张逐渐过渡至整体扩张,美国与非美经济剪刀差相应收敛,美欧日央行政策预期均在转...

2.4 MB共20页中文简体

3周前38015积分

-

宏观经济点评:欧洲央行降息开启,有望为风险资产价格提供支撑 开源证券 2024-06-07(5页) 附下载

附下载")

事件:北京时间6月6日晚,欧洲央行下调三大基准利率各25bp,为2022年6月开启加息以来首次下调利...

763.73 KB共5页中文简体

3周前81015积分

-

宏观经济评论 第一上海证券 2024-06-06(4页) 附下载

附下载")

第一上海——美股宏观策略周报经济数据上周公布的美国一季度的实际GDP年化环比季度增速修正为1.3%,...

506.72 KB共4页中文简体

3周前69315积分