万华化学全年业绩高增,一体化优势与多点布局助力稳健发展中银证券2022-03-16.pdf

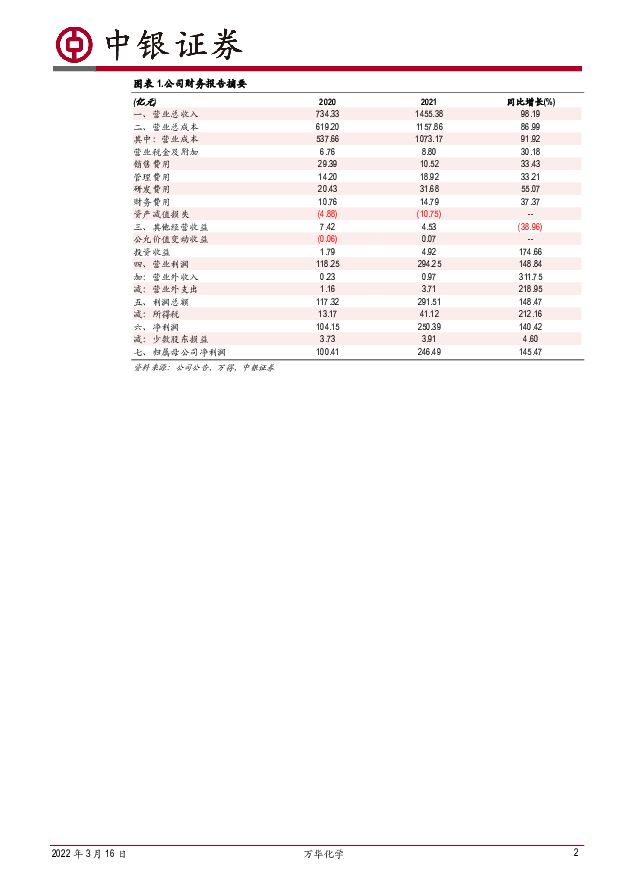

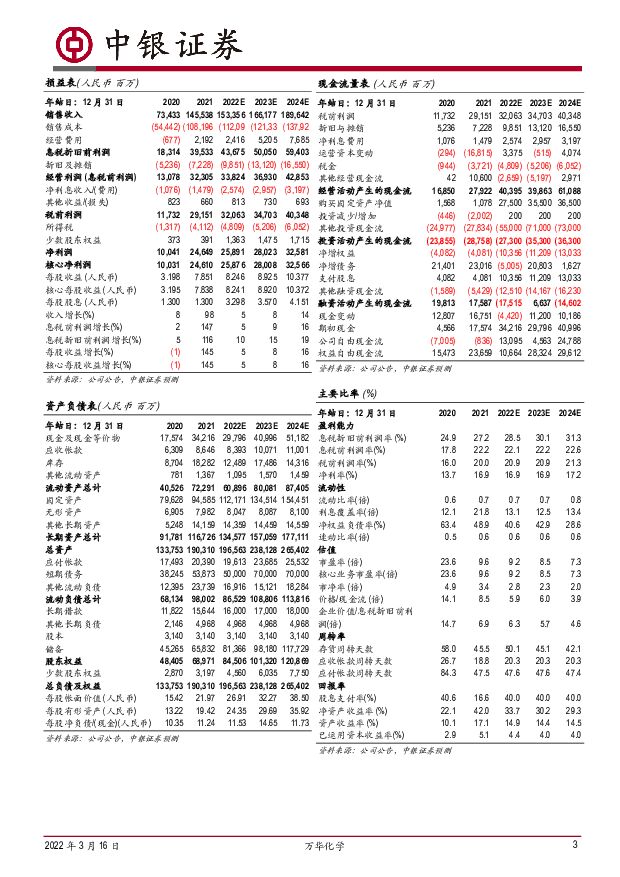

摘要:万华化学(600309)一体化优势与多点布局助力公司稳健发展,维持买入评级。支撑评级的要点2021全年业绩高增,符合预期:公司发布2021年报,2021年全年实现营业收入1,455.4亿元,同比增加98.2%,实现归母净利润246.5亿元,同比增加145.5%,扣非后归母净利润243.6亿元,同比增加155.2%。其中四季度单季度实现营业收入382.19亿元,同比增加57.9%,归母净利润51.1亿元,同比增加8.8%,扣非后归母净利润50.8亿元,同比增加11.0%。2021全年业绩大增,符合预期。全线产品量价齐涨,石化产品放量明显。分业务来看,2021年全年公司聚氨酯系列实现收入604.9亿元,同比增加75.8%,毛利率35.1%,同比增加0.61pcts,聚氨酯产品销量同比增加34.9%,价格上涨30.03%。第二块石化系列产品实现收入614.1亿元,同比增长166%,毛利率17.1%,同比增加9.45pcts。石化产品销量同比增长59.8%,产品价格上涨66.5%。第三块精细化学品及新材料系列实现收入154.6亿元,同比增加94.6%,毛利率21.3%,同比增加2.31pcts,产品销量同比增长37%,价格上涨42.1%。公司销售毛利率26.3%,同比减少0.52pcts;销售净利率17.2%,同比增加3.02pcts;ROE(摊薄)36.0%,同比增加15.4pcts。报告期内,公司百万吨乙烯装置投产,原油价格上涨叠加全球阶段性供需失衡促石化产品收入、利润大幅增长。“聚氨酯+石化”协同性突显,新材料项目多点开花。2021年公司完成了烟台MDI装置110万吨/年技改扩能,在海外装置运行不稳定的背景下,积极满足下游需求,聚氨酯产品产销两旺。同时,公司以100万吨/年乙烯及75万吨/年丙烷脱氢装置为源头,实现产业链联动和价值链协同,在原材料价格上涨背景下整体毛利率仍维持稳定。精细化学品及新材料方面,报告期内公司ADI、水性树脂、TPU业务销量增长,PC装置开工率处于国内领先水平,电池材料业务持续推进。公司未来将充分发挥产业链一体化优势,在更多的精细化工领域实现突破。估值业绩符合预期,上调盈利预测,预计2022-2024年EPS分别为8.2元、8.9元、10.4元,当前对应PE为9.2倍、8.5倍、7.3倍,看好公司卓越的成本管控与运营能力,以及不断的技术创新,维持买入评级。评级面临的主要风险项目进度不达预期。原油价格大幅波动。疫情持续时间及影响超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

芯碁微装 2024Q2归母净利润环比增速超市场预期,PCB业务受技术升级和海外拓展需求强劲 中银证券 2024-07-25(4页) 附下载

附下载")

芯碁微装(688630)芯碁微装2024Q2归母利润环比增速超营业收入。PCB相关业务受技术升级和海...

824.14 KB共4页中文简体

1个月前92718积分

-

通信行业周报:板块回调幅度较深,静待花开 中银证券 2024-07-24(16页) 附下载

附下载")

行情回顾:24年第29周(0715-0721)通信大板块和通信子板块均表现一般,通信运营上涨了2.1...

1.74 MB共16页中文简体

1个月前18720积分

-

聚辰股份 多品类齐头并进,助力公司24H1创历史佳绩 中银证券 2024-07-24(4页) 附下载

附下载")

聚辰股份(688123)公司发布2024年上半年业绩预告。24H1受益下游应用需求的逐步回暖以及公司...

699.14 KB共4页中文简体

1个月前75418积分

-

卫星化学 归母净利润持续增长,α -烯烃项目顺利开工 中银证券 2024-07-24(5页) 附下载

附下载")

卫星化学(002648)2024年上半年公司实现营业收入194.00亿元,同比减少4.59%;归母净...

639.28 KB共5页中文简体

1个月前82918积分

-

卫星化学 公司简评报告:α-烯烃再取新成果,业绩增长仍存新空间 东海证券 2024-07-24(3页) 附下载

附下载")

卫星化学(002648)投资要点二季度业绩环比增长,新能源业务营收大幅提升:2024H1公司实现营业...

381.65 KB共3页中文简体

1个月前61418积分

-

聚辰股份 多品类齐头并进,助力公司24H1创历史佳绩 中银证券 2024-07-24(4页) 附下载

聚辰股份(688123)公司发布2024年上半年业绩预告。24H1受益下游应用需求的逐步回暖以及公司...

699.14 KB共4页中文简体

1个月前62018积分

-

卫星化学 归母净利润持续增长,α -烯烃项目顺利开工 中银证券 2024-07-24(5页) 附下载

卫星化学(002648)2024年上半年公司实现营业收入194.00亿元,同比减少4.59%;归母净...

639.28 KB共5页中文简体

1个月前41118积分

-

卫星化学 公司简评报告:α-烯烃再取新成果,业绩增长仍存新空间 东海证券 2024-07-24(3页) 附下载

卫星化学(002648)投资要点二季度业绩环比增长,新能源业务营收大幅提升:2024H1公司实现营业...

381.65 KB共3页中文简体

1个月前72518积分

-

医药生物行业2024中期策略:变数之中求定数,寻找价格平稳窗口期 中银证券 2024-07-23(38页) 附下载

附下载")

整体而言,医药板块2024上半年相对承压明显,但我们对下半年依然保持相对乐观。一方面,我们判断24年...

2.19 MB共38页中文简体

1个月前93520积分

-

交通运输行业周报:油运市场整体较为疲软,上半年我国快递业务量再创新高 中银证券 2024-07-23(25页) 附下载

附下载")

航运方面,成品油运运价下跌,原油轮市场整体疲软。航空方面,暑运期间民航市场或将延续旺季态势,暑运日均...

2.77 MB共25页中文简体

1个月前100620积分

-

电子行业2024年中期策略:端侧AI应用有望引领创新周期并带动硬件升级,国产HBM项目或拉动先进封装需求 中银证券 2024-07-23(41页) 附下载

附下载")

随着端侧AI应用的成熟,AI手机和AI PC有望迎来换机潮并带动SoC/CPU存储、传感器、散热和电...

2.94 MB共41页中文简体

1个月前32420积分

-

化工新材料行业周报:生物柴油反倾销初裁结果公布,电子化学品关注度提升 太平洋 2024-07-23(30页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪电子化学品:公募基金2024Q2电子板块持仓明显提升,电子化学品国...

2.25 MB共30页中文简体

1个月前91120积分

-

房地产行业第29周周报:本周新房二手房成交同环比均改善;三中全会强调防范风险、完善新政、改革制度,地产高质量发展仍有空间 中银证券 2024-07-23(26页) 附下载

附下载")

核心观点新房成交面积同环比降幅均收窄。40个城市新房成交面积为194.9万平方米,环比下降2.9%,...

1.31 MB共26页中文简体

1个月前45220积分

-

燕京啤酒 持续推进降本增效,产品线有望多点开花 中银证券 2024-07-23(29页) 附下载

附下载")

燕京啤酒(000729)啤酒行业结构升级趋势不改,需求量或将持续小幅下降。燕京啤酒积极求变,新任管理...

1.96 MB共29页中文简体

1个月前88418积分

-

上半年财政数据点评:静待后续地方政府税源拓展落实 中银证券 2024-07-23(7页) 附下载

附下载")

公共财政预算收入表现仍较弱势。公共财政支出有待进一步发力。中央政府性基金预算支出发力,而地方支出力度...

573.83 KB共7页中文简体

1个月前56015积分

-

基础化工行业研究周报:6月份化学原料和化学制品制造业增加值同比增长9.2%,维生素、醋酸价格上涨 天风证券 2024-07-22(20页) 附下载

附下载")

上周指24年7月8-14日(下同),本周指24年7月15-21日(下同)。本周重点新闻跟踪国家统计局...

2.25 MB共20页中文简体

1个月前59220积分

-

食品饮料行业周报:板块情绪回暖,当前位置可积极布局 中银证券 2024-07-22(16页) 附下载

附下载")

上周食品饮料板块涨跌幅3.3%,在各板块中排名第2。根据国家统计局公布社零数据上半年消费整体偏弱,2...

897.75 KB共16页中文简体

1个月前44020积分

-

风电及电网设备行业2024年中期策略:扬帆出海正当时,乘风破浪再启航 中银证券 2024-07-22(20页) 附下载

附下载")

风电方面,国内海风项目建设有序推进,以欧洲为代表的海外海风有望从2025年起进入快速增长阶段,或逐步...

1.06 MB共20页中文简体

1个月前94520积分

-

建筑行业6月数据点评:地产数据继续下滑,中建订单同环比均实现增长 中银证券 2024-07-22(6页) 附下载

附下载")

6月建筑行业数据发布,地产数据同比继续下滑,中国建筑新签订单实现同环比增长。支撑评级的要点投资数据:...

423.25 KB共6页中文简体

1个月前93520积分

-

亚辉龙 化学发光新锐崭露头角,特色+常规检测稳步兑现 华源证券 2024-07-22(18页) 附下载

附下载")

亚辉龙(688575)投资要点:化学发光新锐多平台协同,股权激励彰显公司信心。亚辉龙创立于2008年...

1.69 MB共18页中文简体

1个月前13118积分