福耀玻璃公司简评报告:2021年业绩稳健增长,产品升级+国际扩张趋势良好首创证券2022-03-18.pdf

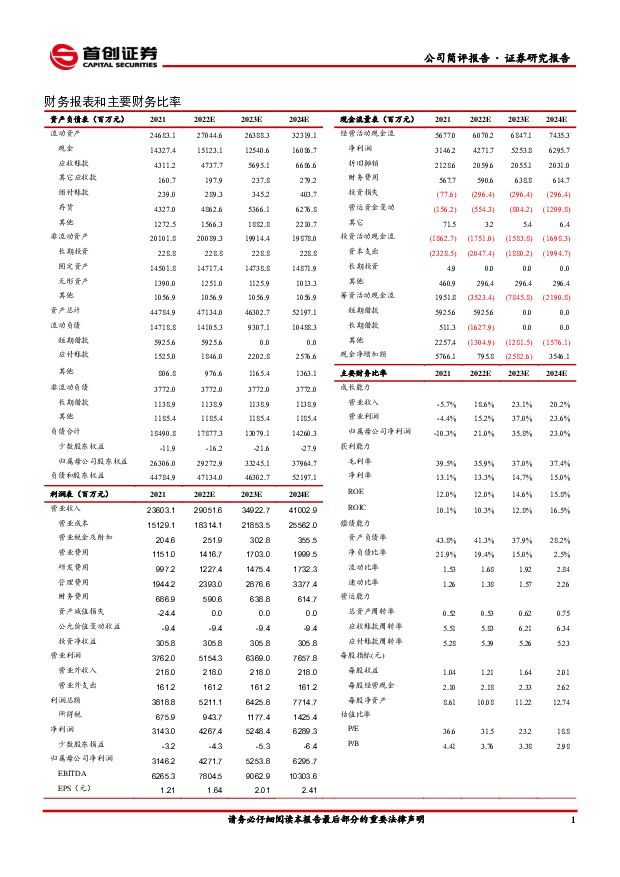

摘要:福耀玻璃(600660)公司发布2021年年报:2021年公司营收/归母净利/经营性净现金流为236.0亿/31.5亿/56.8亿,同比分别+18.6%/+21.0%/+7.6%。其中4Q21营收为64.5亿,同/环比分别为+5.2%/+15.0%,归母净利为5.5亿,同/环比分别为+117.5%/-33.4%。本年度公司计划每10股分配现金股利人民币10元。1、收入端:1)主业量价齐升。公司2021年销售汽车玻璃面积+14.8%,均价+3.8%,公司表现超行业(2021年全球汽车销量增+3.1%),市占率提升及产品升级逻辑持续验证;2)美国工厂趋势良好。2021年美国公司营收38.9亿,同比+19.7%。2、利润端:基于年报公告的调整后报表,1)毛利率。公司2021年毛利率为35.9%,同比-0.6pct。其中海运费同比涨2.31亿元(负面影响0.98pct),纯碱同比涨1.07亿元(负面影响0.45pct);2)费用率。2021年公司销售费用/管理费用/财务费用/研发费用比例分别同比-0.4pct/-1.3pct/+0.4pct/+0.1pct,其中财务费用率上升主因为汇兑损失同比增1.1亿;3)利润率。2021年公司净利率为13.3%,同比+0.3pct,公司在海运费及原材料成本上升环境下依靠产品升级及费用管控取得良好利润表现。领先产品布局+产业链深度整合,充分受益汽车智能化趋势。公司持续推动汽车玻璃朝“安全舒适、节能环保、美观时尚、智能集成”方向发展,智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、超隔绝玻璃、轻量化超薄玻璃、镀膜可加热玻璃等高附加值产品收入占比近3年累计上升7.7%,其中天幕玻璃等新品占新增订单比例达20%+。我们认为公司高附加值产品线布局+产业链深度布局模式(自建浮法玻璃工厂)竞争优势显著,公司有望充分受益于汽车智能化趋势。投资建议:我们预计公司2022年、2023年和2024年实现营业收入为290.5亿元、349.2亿元和410.0亿元,对应归母净利润为42.7亿元、52.5亿元和63.0亿元,以今日收盘价计算PE为23.2倍、18.8倍和15.7倍,首次覆盖,给予“买入”评级。风险提示:俄乌冲突超预期,芯片短缺缓解程度不及预期、原材料成本上升超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色行业周报:工业金属价格走弱 金价再创新高 首创证券 2024-07-25(18页) 附下载

附下载")

核心观点工业金属价格持续走弱,关注淡季下游需求变化1)铜:本周SHFE铜下跌-2.8%,收于7674...

2.24 MB共18页中文简体

2个月前59620积分

-

策略深度报告:科技vs能源—全球投资趋势 东吴证券 2024-07-25(16页) 附下载

附下载")

事件海外市场回顾(6月19日-7-月19日):股市:发达国家中日股、美股涨幅依旧领先,欧洲多数国家股...

1.6 MB共16页中文简体

2个月前47910积分

-

机械设备:泵业千亿规模迎头部集中趋势 国联证券 2024-07-24(26页) 附下载

附下载")

投资看点水泵属于被低估的千亿规模市场,行业估值处于底部区间,格局分散有望加速集中。国内制造业回暖&万...

3.13 MB共26页中文简体

2个月前96020积分

-

AR行业跟踪报告:Meta构建AR蓝图,AR+AI趋势进行时 民生证券 2024-07-24(2页) 附下载

附下载")

事件:2024年7月21日,根据The Verge消息,谷歌接触时尚眼镜品牌巨头EssilorLux...

583.74 KB共2页中文简体

2个月前68920积分

-

电子行业简评报告:台积电二季度业绩保持较高增长 首创证券 2024-07-24(9页) 附下载

附下载")

核心观点台积电二季度收入增长32.8%7月18日台积电公布二季报,第二季度营收为208.2亿美元,同...

549.03 KB共9页中文简体

2个月前6920积分

-

宏观经济分析报告:政策支持仍有必要 首创证券 2024-07-24(6页) 附下载

附下载")

核心观点2024年上半年GDP增速5%,达到全年的目标值。然而,二季度GDP增速只有4.7%,相比一...

391.7 KB共6页中文简体

2个月前57415积分

-

社会服务行业7月投资策略暨中报前瞻:板块预期处于低位,关注暑期趋势与高效能龙头 国信证券 2024-07-23(32页) 附下载

附下载")

7月观点:维持板块“优于大市”评级。二季度消费增速有所回落,市场预期与现实不断再平衡,季末板块基金持...

2.14 MB共32页中文简体

2个月前83620积分

-

医药生物行业简评报告:行业并购整合持续推进,看好龙头血制品企业投资价值 首创证券 2024-07-23(3页) 附下载

附下载")

核心观点事件:2024年7月17日,博雅生物公告,拟以18.2亿元的估值收购绿十字香港控股100%股...

513.54 KB共3页中文简体

2个月前38320积分

-

基础化工行业简评报告:维生素D3价格涨幅居前,远兴能源取得新增水权 首创证券 2024-07-23(16页) 附下载

附下载")

核心观点本周(7月15日-7月19日)上证综指报收2982.31,周涨幅0.37%,深证成指报收89...

1.9 MB共16页中文简体

2个月前44120积分

-

汽车行业周报:7月前两周乘用车零售销量同比增长 首创证券 2024-07-23(10页) 附下载

附下载")

核心观点电子电气架构拓展至MEB平台,小鹏汽车与大众合作升级7月22日,小鹏汽车在港交所公告,与大众...

1017.73 KB共10页中文简体

2个月前20720积分

-

产业经济医疗周报:全球人口趋势洞察与老龄化挑战 华福证券 2024-07-23(8页) 附下载

附下载")

近期观点1、医药指数本周关注的6个子行业均录得正收益,较上周提升,表现良好。2、全球人口预计将在20...

951.61 KB共8页中文简体

2个月前60815积分

-

北交所新质生产力专题系列报告(一):深度解析微晶玻璃产业链,北交所包含产业链核心公司 开源证券 2024-07-23(26页) 附下载

:深度解析微晶玻璃产业链,北交所包含产业链核心公司 开源证券 2024-07-23(26页) 附下载")

微晶玻璃:源起于20世纪中期,盖板玻璃的未来发展方向微晶玻璃,又名玻璃陶瓷,是21世纪新型材料,兼具...

3.79 MB共26页中文简体

2个月前74610积分

-

调味酱:行业竞争格局呈现“一超多强”,品类精细化趋势加速 头豹词条报告系列 头豹研究院 2024-07-22(24页) 附下载

附下载")

调味酱作为日常烹饪的必需品,其市场需求表现出高度的稳定性,基本无显著的周期性和季节性波动特征。中国调...

6.93 MB共24页中文简体

2个月前97420积分

-

有色金属行业周报:国内悲观需求预期以及美经济衰退预期加强,商品价格回调,但不改长期上升趋势 华福证券 2024-07-22(16页) 附下载

附下载")

投资要点:贵金属:降息预期加强金价再创新高,虽有调整不影响长期上涨。继上周美CPI不及预期以及本周内...

2.41 MB共16页中文简体

2个月前59120积分

-

医药行业周报:维生素品种提价活跃,关注后续业绩趋势 华鑫证券 2024-07-22(34页) 附下载

附下载")

1. 维生素品种提价活跃,关注Q2业绩趋势转变原料药及中间体是制药产业的上游,受到国内医保等支付政策...

1.58 MB共34页中文简体

2个月前62420积分

-

轻工造纸行业研究周报:美国新型烟草合规市场扩容趋势已现,宠食电商增速延续靓丽表现 国金证券 2024-07-22(16页) 附下载

附下载")

行业观点更新:家居:内销方面,根据国金LAB数字中心统计,6月家居卖场客流量指数为0.71,仍相对偏...

2.4 MB共16页中文简体

2个月前13520积分

-

汽车与汽车零部件行业周报、月报:外部环境变化,不改长期趋势 国元证券 2024-07-22(11页) 附下载

附下载")

报告要点:供应链隐忧再现,关注国产替代机会受外媒报道美国将再度考虑加严对华贸易措施影响,国内对汽车供...

863.08 KB共11页中文简体

2个月前76320积分

-

基础化工行业周报:海外磷肥价格上涨,维生素E涨价趋势开启 华福证券 2024-07-21(23页) 附下载

附下载")

投资要点:本周板块行情: 本周, 上证综合指数上涨 0.37%, 创业板指数上涨 2.49%,沪深 ...

4.1 MB共23页中文简体

2个月前18220积分

-

农林牧渔行业周报:出栏均重持续下行,看好猪价上涨趋势 国金证券 2024-07-21(14页) 附下载

附下载")

行情回顾:本周(2024.7.13-2024.7.19)农林牧渔(申万)指数收于2525.299点(...

2.9 MB共14页中文简体

2个月前33720积分

-

医美化妆品6月月报:医美短期承压不改长期增长趋势,美妆品牌进入密集推新期 开源证券 2024-07-19(14页) 附下载

附下载")

板块行情回顾医美(选取14家上市公司):6月个股涨幅靠前为医美国际(+71.5%)、美丽田园医疗健康...

1.74 MB共14页中文简体

2个月前92520积分