3月金融数据点评:总量强结构弱申港证券2022-04-12.pdf

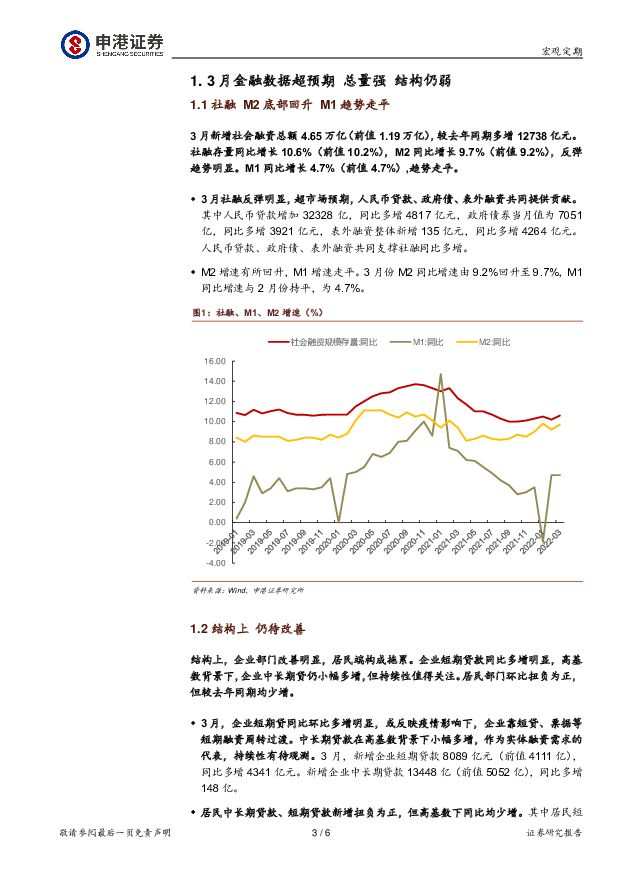

摘要:3月新增社会融资总额4.65万亿(前值1.19万亿),较去年同期多增12738亿元。社融存量同比增长10.6%(前值10.2%),M2同比增长9.7%(前值9.2%),反弹趋势明显。M1同比增长4.7%(前值4.7%),趋势走平。3月社融反弹明显,超市场预期,人民币贷款、政府债、表外融资共同提供贡献。其中人民币贷款增加32328亿,同比多增4817亿元,政府债券当月值为7051亿,同比多增3921亿元,表外融资整体新增135亿元,同比多增4264亿元。M2增速有所回升,M1增速走平。3月份M2同比增速由9.2%回升至9.7%,M1同比增速与2月份持平,为4.7%。结构上,企业部门改善明显,居民端构成拖累。企业短期贷款同比多增明显,或反映疫情影响下,企业靠短贷、票据等短期融资周转过渡。中长期贷款在高基数背景下仍小幅多增,作为实体融资需求的代表,其持续性有待观测。居民中长期贷款、短期贷款新增扭负为正,但高基数下同比均少增。其中居民短期贷款新增3848亿,较去年同期同比少增1394亿,中长期贷款新增3735亿,较去年同期同比少增2504亿。短贷主要由于国内疫情反复影响。3月以来疫情持续扰动,多地防控下,不仅线下消费服务等受到较大冲击,居民收入预期也造成不利影响,压制居民短贷。中长贷来看,居民谨慎性仍在。虽3月首套房贷利率持续回落,多地接连放开限售,边际改善政策持续推进,但房地产市场仍旧处于恢复阶段,景气度回升仍需时间。短期来看,居民融资端仍有较高谨慎性,消费及购房偏好不强,难以实现消费超预期复苏。等待后续政策加码并呵护。预计后续社融、M2震荡上行,在2季度可能的疫情对消费高抑制及建筑工业生产高扰动下,后续稳增长政策及相关信贷有待加码。3月政府债券当月值为7051亿,同比多增3921亿元,1月以来,债务发行贡献显着,也将会是后续的主要贡献动力。往后看政策层面将继续发力,稳定企业对未来经济增长的预期,提升企业信贷需求,2022年政府工作报告指出,加大稳健的货币实施力度,发挥货币政策工具的总量和结构双重功能,为实体经济提供更有力的支持。在此背景下,值得关注的是扩大信贷规模并引导信贷资金向小微企业的节奏及额度,政府债券发行提速及政策层面加大信贷对实体经济特别是中小微企业的支持力度、房地产调控的边际放松(居民中长期贷款),及制造业为首的实体融资需求动力(企业中长期贷回升的持续性)。风险提示:货币政策过紧、经济修复不及预期、信用风险。风险提示:货币政策过紧、经济修复不及预期、信用风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电力设备行业研究周报:2024Q2电力设备行业基金持仓基本稳定 申港证券 2024-07-25(10页) 附下载

附下载")

投资摘要:每周一谈:2024Q2电力设备行业基金持仓基本稳定电力设备行业基金持仓基本稳定。2024Q...

1.13 MB共10页中文简体

2个月前90020积分

-

电子行业研究周报:业绩预告显示复苏态势,看好国产替代和周期向上 申港证券 2024-07-25(10页) 附下载

附下载")

投资摘要:市场回顾上周(7.15-7.21)电子指数涨跌幅0.46%,在申万31个行业中排名第9,跑...

1.09 MB共10页中文简体

2个月前71420积分

-

非银行金融行业研究:6月公募数据点评:债券基金规模再超权益基金,科创类ETF获资金青睐 国金证券 2024-07-25(4页) 附下载

附下载")

事件7月22日,基金业协会公布24年6月公募基金行业数据。点评市场增量仍靠债券基金贡献,自19/01...

753.2 KB共4页中文简体

2个月前67420积分

-

银行业行业深度报告:二十届三中全会解读-深化金融体制改革,全面助力高质量发展 中国银河 2024-07-24(20页) 附下载

附下载")

事件:中国共产党第二十届中央委员会第三次全体会议于召开,审议通过了《中共中央关于进一步全面深化改革、...

5.2 MB共20页中文简体

2个月前19220积分

-

环保行业前瞻研究:生物多样性:我国政策与金融支持现状 国联证券 2024-07-24(14页) 附下载

附下载")

我国拥有丰富的物种多样性,生态系统类型多样,资源丰富,生物遗传资源具有较高的丰富性和特有性。但同时,...

1.77 MB共14页中文简体

2个月前97220积分

-

证券行业周报:大面积上涨之后需谨慎 申港证券 2024-07-24(8页) 附下载

附下载")

投资摘要:每周一谈中国共产党第二十届中央委员会第三次全体会议公报中国共产党第二十届中央委员会第三次全...

802.27 KB共8页中文简体

2个月前82820积分

-

非银金融政策专题:二十届三中全会金融政策分析与展望:政策基调延续 中泰证券 2024-07-24(26页) 附下载

附下载")

投资要点核心摘要:1、二十届三中全会《决定》金融政策论述符合预期,延续此前政策,对资本市场表述与“国...

1.25 MB共26页中文简体

2个月前65520积分

-

汽车行业研究周报:2024Q2汽车行业基金持仓环比微升 申港证券 2024-07-24(10页) 附下载

附下载")

投资摘要:每周一谈:2024Q2汽车行业基金持仓环比微升2024Q2汽车行业基金持仓环比微升。202...

1.05 MB共10页中文简体

2个月前11020积分

-

非银金融行业2024Q2金融板块持仓点评:保险和银行获增配,证券被减配 国联证券 2024-07-24(10页) 附下载

附下载")

非银、银行板块的基金重仓持股比例分别为1.06%、2.70%2024Q2非银、银行板块的基金重仓持股...

937.83 KB共10页中文简体

2个月前31320积分

-

金融市场分析周报 中航证券 2024-07-24(16页) 附下载

附下载")

经济数据:有效需求不足下,消费增速明显下滑,进一步拖累工业生产和投资,仅出口是亮点。国内有效需求不足...

3.92 MB共16页中文简体

2个月前32910积分

-

策略周报:谨慎观望 申港证券 2024-07-24(9页) 附下载

附下载")

投资摘要:上周各主要指数表现分别为:沪深 300 上涨 1.92%,上证指数上涨 0.37%,深证成...

834.18 KB共9页中文简体

2个月前56910积分

-

农林牧渔行业研究周报:仔猪价格连续周环比回落,能繁母猪存栏小幅回升 申港证券 2024-07-23(13页) 附下载

附下载")

投资摘要:每周一谈:仔猪价格连续周环比回落能繁母猪存栏小幅回升商品猪出栏均价周内创今年新高,仔猪价格...

2 MB共13页中文简体

2个月前96920积分

-

金融周报:投融资协调的资本市场助力金融高质量发展 华龙证券 2024-07-23(10页) 附下载

附下载")

摘要:上周(7月15日至7月19日,下同)A股市场涨幅整体回升,金融各指数均为上涨态势,沪深300指...

1.16 MB共10页中文简体

2个月前24420积分

-

非银金融行业周报:券商触底反弹建议增加关注,加密赛道短期博弈加剧不改中期看多 国海证券 2024-07-23(15页) 附下载

附下载")

核心观点:保险:6月保费表现持续向好且长端利率保持平稳,市场防御风格下保险板块仍聚焦“高股息”。1)...

937.82 KB共15页中文简体

2个月前75720积分

-

非银金融行业周报:把握二十届三中全会指引下的资本市场和多层次保障体系改革脉络 东海证券 2024-07-23(9页) 附下载

附下载")

投资要点:行情回顾:上周非银指数上涨2.6%,相较沪深300超涨0.7pp,其中券商与保险指数呈现同...

455.31 KB共9页中文简体

2个月前22320积分

-

宏观观察2024年第31期(总第542期):金融与科技“双向赋能”:新政策、新机遇及建议* 中国银行 2024-07-23(15页) 附下载

:金融与科技“双向赋能”:新政策、新机遇及建议* 中国银行 2024-07-23(15页) 附下载")

科技型企业是新质生产力的重要代表,为其提供精确高效的支持是金融的根本追求。这不仅事关金融高质量发展,...

831.94 KB共15页中文简体

2个月前27715积分

-

快评号外:金融数据点评(2024年6月)-淡总量 重质效 招商银行 2024-07-23(4页) 附下载

-淡总量 重质效 招商银行 2024-07-23(4页) 附下载")

6月我国新增社融3.3万亿(市场预期3.22万亿),同比少增9,283亿;新增人民币贷款2.13万亿...

757.18 KB共4页中文简体

2个月前64415积分

-

市场分析:金融行业领涨 A股宽幅震荡 中原证券 2024-07-23(7页) 附下载

附下载")

投资要点:A股市场综述周二(07月23日)A股市场低开低走、宽幅震荡,早盘股指低开后震荡回落,沪指盘...

570.58 KB共7页中文简体

2个月前18410积分

-

策略专题:经济金融高频数据周报 财信证券 2024-07-23(21页) 附下载

附下载")

全球经济及通胀:经济增速下降,通胀水平震荡。全球经济增速有所下行,2024年07月19日波罗的海干散...

1.14 MB共21页中文简体

2个月前54710积分

-

银行业跟踪:深化体制改革、防风险,推动金融高质量发展 东兴证券 2024-07-22(11页) 附下载

附下载")

周观点中国共产党第二十届中央委员会第三次全体会议,于2024年7月15日至18日在北京召开,会议审议...

1.22 MB共11页中文简体

2个月前65620积分