总量周观点:稳增长信号持续增强,信贷强于预期中原证券2022-04-12.pdf

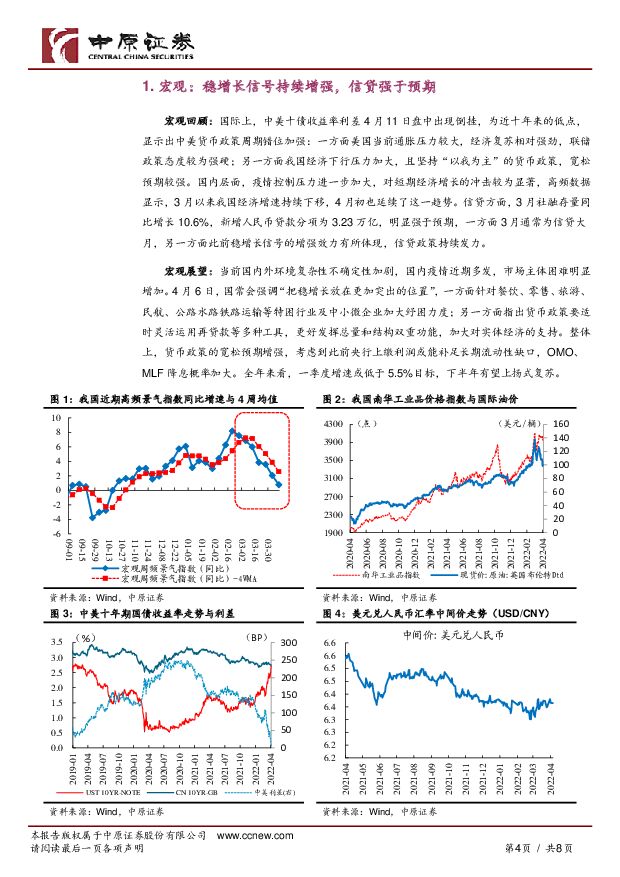

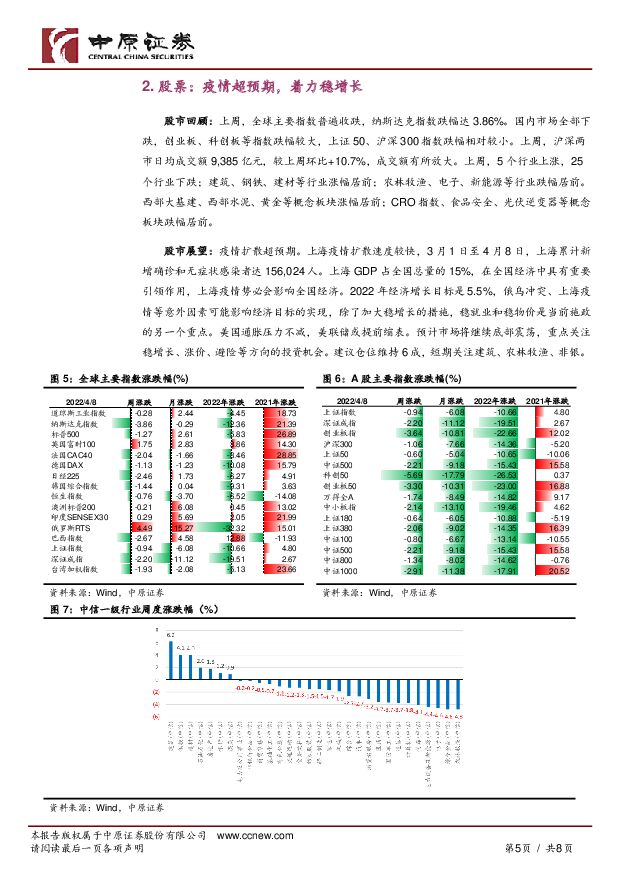

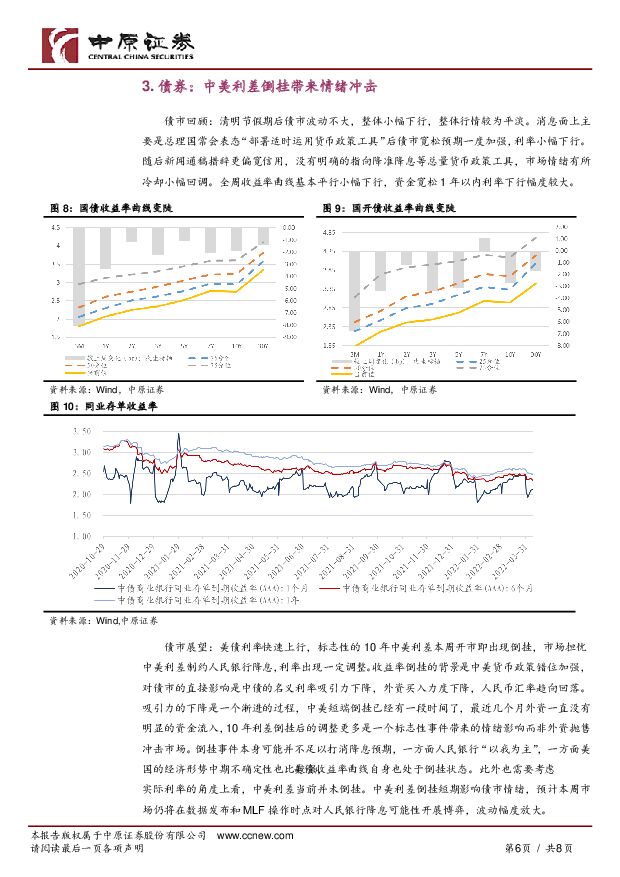

摘要:宏观:国际上,中美十债收益率利差4月11日盘中出现倒挂,为近十年来的低点,显示出中美货币政策周期错位加强。国内层面,疫情控制压力进一步加大,对短期经济增长的冲击较为显着,高频数据显示,3月以来我国经济增速持续下移,4月初也延续了这一趋势。信贷方面,3月社融存量同比增长10.6%,新增人民币贷款分项为3.23万亿,明显强于预期,一方面3月通常为信贷大月,另一方面此前稳增长信号的增强效力有所体现,信贷政策持续发力。当前国内外环境复杂性不确定性加剧,国内疫情近期多发,市场主体困难明显增加。4月6日,国常会强调“把稳增长放在更加突出的位置”,一方面针对餐饮、零售、旅游、民航、公路水路铁路运输等特困行业及中小微企业加大纾困力度;另一方面指出货币政策要适时灵活运用再贷款等多种工具,更好发挥总量和结构双重功能,加大对实体经济的支持。整体上,货币政策的宽松预期增强,考虑到此前央行上缴利润或能补足长期流动性缺口,OMO、MLF降息概率加大。全年来看,一季度增速或低于5.5%目标,下半年有望上扬式复苏。股票:上周,全球主要指数普遍收跌,纳斯达克指数跌幅达3.86%。国内市场全部下跌,创业板、科创板等指数跌幅较大,上证50、沪深300指数跌幅相对较小。上周,沪深两市日均成交额9,385亿元,较上周环比+10.7%,成交额有所放大。上周,5个行业上涨,25个行业下跌;建筑、钢铁、建材等行业涨幅居前;农林牧渔、电子、新能源等行业跌幅居前。西部大基建、西部水泥、黄金等概念板块涨幅居前;CRO指数、食品安全、光伏逆变器等概念板块跌幅居前。疫情扩散超预期,应对措施影响经济。上海疫情扩散速度较快,3月1日至4月8日,上海累计新增确诊和无症状感染者达156,024人。上海GDP占全国总量的15%,在全国经济中具有重要引领作用,上海疫情势必会影响全国经济。2022年经济增长目标是5.5%,俄乌冲突、上海疫情等意外因素可能影响经济目标的实现,除了加大稳增长的措施,稳就业和稳物价是当前施政的另一个重点。美国通胀压力不减,美联储或提前缩表。预计市场将继续底部震荡,重点关注稳增长、涨价、避险等方向的投资机会。建议仓位维持6成,短期关注建筑、农林牧渔、非银。债券:清明节假期后债市波动不大,整体小幅下行,整体行情较为平淡。消息面上主要是总理国常会表态“部署适时运用货币政策工具”后债市宽松预期一度加强,利率小幅下行。随后新闻通稿措辞更偏宽信用,没有明确的指向降准降息等总量货币政策工具,市场情绪有所冷却小幅回调。全周收益率曲线基本平行小幅下行。美债利率快速上行,标志性的10年中美利差本周开市即出现倒挂,市场担忧中美利差制约人民银行降息,利率出现一定调整。预计本周市场仍将在数据发布和MLF操作时点对人民银行降息可能性开展博弈,波动幅度放大。资产配置:股票25%、债券25%、商品25%、Reits25%。风险提示:政策、经济数据预测不及预期,突发风险事件等;大类资产配置模拟组合仅用于回测,过往收益率不代表未来状况。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业月报:Robotaxi商业化进展加速、车路云试点落地催化智驾,关注新车周期 中原证券 2024-07-25(19页) 附下载

附下载")

投资要点:市场表现:6月汽车销量稳中有升,自主品牌表现强势。根据中汽协数据,6月,汽车销量255.2...

2.05 MB共19页中文简体

2个月前68920积分

-

党的二十届三中全会精神学习体会:锚定中国式现代化 以更深入改革达成更高水平目标 中原证券 2024-07-25(12页) 附下载

附下载")

事件:2024年7月15日至18日举行的党的二十届三中全会审议通过了《中共中央关于进一步全面深化改革...

400.68 KB共12页中文简体

2个月前85315积分

-

市场分析:汽车新能源行业领涨 A股小幅震荡 中原证券 2024-07-25(7页) 附下载

附下载")

A股市场综述周四(07月25日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡回落,沪指盘中在2...

568.56 KB共7页中文简体

2个月前43010积分

-

河南资本市场月报(2024年第6期) 中原证券 2024-07-24(21页) 附下载

中原证券 2024-07-24(21页) 附下载")

投资要点:经济运行情况:2024年上半年我国主要经济指标保持韧性,但增速普遍在二季度出现边际放缓,提...

766.18 KB共21页中文简体

2个月前46515积分

-

市场分析:军工新能源行业领涨 A股震荡整理 中原证券 2024-07-24(7页) 附下载

附下载")

投资要点:A股市场综述周三(07月24日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,沪...

571.33 KB共7页中文简体

2个月前51510积分

-

机械行业月报:设备更新叠加出海推动周期复苏,未来产业和自主可控有望推动成长板块行情 中原证券 2024-07-23(22页) 附下载

附下载")

投资要点:7月中信机械板块下跌3.09%,跑输沪深300指数(2.23%)5.32个百分点,在30个...

1.38 MB共22页中文简体

2个月前26120积分

-

市场分析:金融行业领涨 A股宽幅震荡 中原证券 2024-07-23(7页) 附下载

附下载")

投资要点:A股市场综述周二(07月23日)A股市场低开低走、宽幅震荡,早盘股指低开后震荡回落,沪指盘...

570.58 KB共7页中文简体

2个月前18410积分

-

市场分析:汽车软件行业领涨 A股震荡整理 中原证券 2024-07-22(7页) 附下载

附下载")

A股市场综述周一(07月22日)A股市场先抑后扬、小幅震荡整理,早盘股指低开后震荡回落,沪指盘中在2...

567.85 KB共7页中文简体

2个月前10110积分

-

2024年6月金融数据点评:融资需求偏弱,信贷“挤水分”成效释放 中国银河 2024-07-19(4页) 附下载

附下载")

事件:央行公布了2024年6月金融数据。新增社融同比继续下降,社融存量增速降至低点:6月新增社融3....

1.22 MB共4页中文简体

2个月前32520积分

-

桐昆股份 公司点评报告:涤纶长丝景气复苏带动业绩增长,未来有望进一步改善 中原证券 2024-07-19(5页) 附下载

附下载")

桐昆股份(601233)投资要点:公司公布2024年上半年业绩预增公告,预计2024年上半年实现归属...

819.26 KB共5页中文简体

2个月前76918积分

-

周度策略:基建、制造业投资保持增长,市场有望企稳反弹 中原证券 2024-07-21(17页) 附下载

附下载")

投资要点:【社会消费品零售总额增速有所放缓】6月份,社会消费品零售总额40732亿元,环比下降1.7...

1.75 MB共17页中文简体

2个月前86410积分

-

行业周观点2024 年第二十六期:7月15日-7月19日 中原证券 2024-07-21(15页) 附下载

附下载")

摘要:锂电池本期锂电池指数下跌 1.74%,板块跑输沪深 300 指数。结合行业景气度、产业链价格及...

634.18 KB共15页中文简体

2个月前91710积分

-

市场分析:成长行业领涨 A股探底回升 中原证券 2024-07-19(7页) 附下载

附下载")

A股市场综述周五(07月19日)A股市场低开高走、小幅震荡上涨,早盘股指低开后震荡回落,沪指盘中在2...

569.59 KB共7页中文简体

2个月前43310积分

-

有色金属:铜基材料产业链分析之河南概况 中原证券 2024-07-18(36页) 附下载

附下载")

铜基材料是以铜或铜合金为基体,加入其他功能性元素或物质形成的合金或复合材料。铜基材料以其优异的导电导...

2.8 MB共36页中文简体

2个月前58820积分

-

光伏行业月报:政策引导光伏产能合理投放,产业链价格有望筑底 中原证券 2024-07-18(15页) 附下载

附下载")

投资要点:6月光伏指数显著下跌,个股表现低迷。本月光伏行业下跌15.05%,大幅跑输沪深300指数,...

1.31 MB共15页中文简体

2个月前49120积分

-

浪潮信息 公司点评报告:算力需求增长,龙头持续受益 中原证券 2024-07-18(9页) 附下载

附下载")

浪潮信息(000977)投资要点:公司发布业绩预告:2024 年上半年公司归母净利润 5.5-6.5...

1.41 MB共9页中文简体

2个月前43718积分

-

市场分析:军工新能源行业领涨 A股先抑后扬 中原证券 2024-07-18(7页) 附下载

附下载")

A股市场综述周四(07月18日)A股市场低开高走、小幅震荡上涨,早盘股指低开后震荡回落,沪指盘中在2...

569.22 KB共7页中文简体

2个月前42010积分

-

市场分析:消费地产行业领涨 A股消小幅荡 中原证券 2024-07-17(7页) 附下载

附下载")

投资要点:A股市场综述周三(07月17日)A股市场先抑后扬、小幅震荡整理,早盘股指低开后震荡回落,沪...

569.39 KB共7页中文简体

2个月前16710积分

-

新材料行业月报:超硬制品出口景气:精细化工创新发展方案发布 中原证券 2024-07-16(21页) 附下载

附下载")

报告要点:6月新材料板块走势弱于沪深300。新材料指数(万得)6月下跌9.46%,跑输沪深300指数...

1.57 MB共21页中文简体

2个月前66420积分

-

市场分析:成长行业走强 A股小幅整理 中原证券 2024-07-16(7页) 附下载

附下载")

A股市场综述周二(07月16日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡回落,沪指盘中在2...

568.71 KB共7页中文简体

2个月前60210积分