黄金珠宝行业深度:培育钻演绎,从上游马太效应到下游渠道价值重估财通证券2022-08-02.pdf

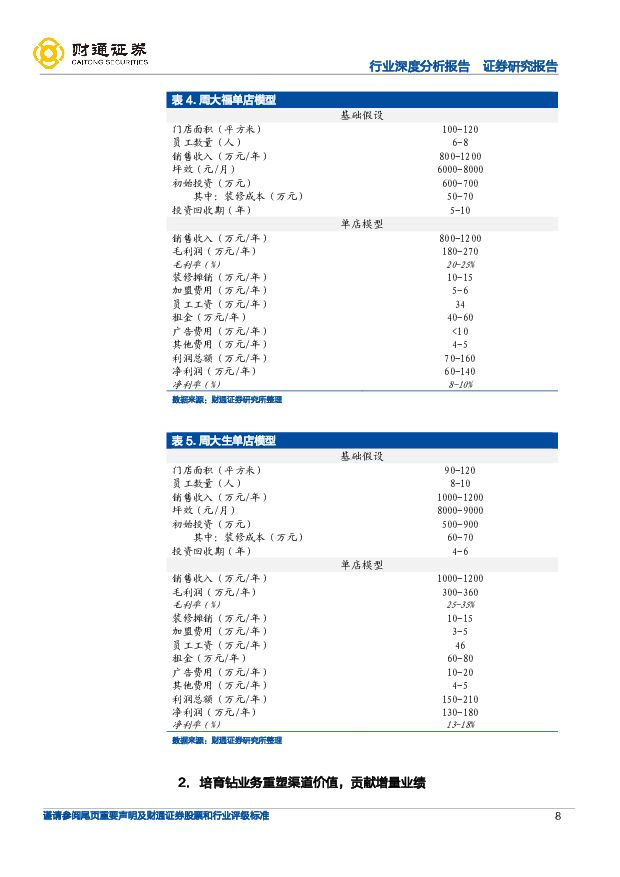

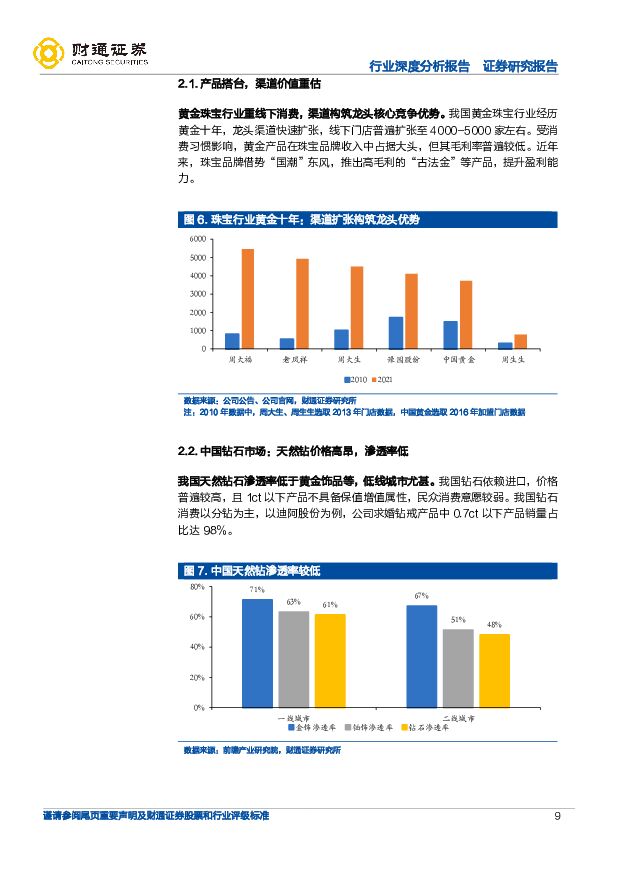

摘要:核心观点培育钻石行情演绎:从海外需求提升带动国内上游高景气到珠宝商渠道价值重估。1)海外库存周期启动:海外需求从0到1,国内上游制造商基于国际分工体系进入景气周期;2)上游资本开支周期启动:行业扩产马太效应显现,制造商龙头行情强化;3)国内渠道库存周期启动:国内需求从0到1,供给短缺瞬时加剧,上游行情进一步强化进入黄金期,同时下游珠宝板块行情启动;4)国内渗透率周期:上游供给提升下产品价格优化,C端渗透率大幅提升,下游利润空间打开,渠道商进入黄金期;5)消费升级周期:产品从价格导向转变为设计、品牌导向,下游出现差异化行情。培育钻业务重塑渠道价值:产品搭台,渠道重估。珠宝首饰产品重线下门店消费,渠道价值凸显,多原因导致:①产品货值高;②需求个性化;③体验型决策(触摸、佩戴、观察、比较)。新型培育钻品牌拓展业务的核心制约因素是渠道短板。老牌黄金珠宝企业经历黄金发展十年,龙头渠道快速扩张,线下门店普遍扩张至4000-5000家左右,预计两类珠宝品牌有望借助培育钻业务实现弯道超车:①黄金行业渠道龙头;②时尚珠宝品牌。培育钻业务带来业绩增厚和盈利增强:培育钻的核心竞争力在于高性价比和高盈利性。高性价比优势会放大渠道价值,高盈利空间会重估渠道价值。渠道价值重估将成为下一轮主题性因素。培育钻业务将同时增厚品牌方与加盟商利润,改善过往黄金珠宝企业利润率低的情况。保守状态下,假设店均年销售100ct培育钻,以0.3ct饰品为主,则有:1)品牌方:直营&加盟渠道同时推进,增量利润可观,直营门店店均可增厚毛利81万元/年,加盟门店店均可增厚毛利32万元/年;2)加盟商:缩短单店投资回收期,店均可增厚毛利45万元/年。投资建议:我国珠宝行业经历黄金发展十年,头部品牌渠道优势稳固,传统黄金主业稳健增长,引入培育钻产品将贡献增量业绩,重新发掘渠道价值。我国作为培育钻毛坯第一大供应国,生产端优势明显,C端消费需求亟待挖掘,建议关注两条投资路线:1)对于上游而言,马太效应处在加强周期,可以展望到海外库存和国内库存双周期共振的可能,因此上游的景气周期还处于前半程。继续推荐力量钻石(301071.SZ)、中兵红箭(000519.SZ)、黄河旋风(600172.SH),四方达(300179.SZ)、国机精工(002046.SZ);2)对于下游而言,培育钻作为新品激活原有渠道的价值重估,新一轮成长周期有望展开,静待品牌介入,建议布局板块性机会,长期利好一体化龙头,建议关注中国黄金(600916.SH)、潮宏基(002345.SZ)、周大福(1929.HK)、曼卡龙(300945.SZ)、豫园股份(600655.SH)、老凤祥(600612.SH)。风险提示:下游需求不及预期,品牌推进力度不及预期,疫情影响线下消费。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭开采行业深度报告:煤炭黄金时代2.0,向合理且可持续高盈利转型 开源证券 2024-07-25(20页) 附下载

附下载")

煤企业绩向合理可持续高盈利转型,行业高景气有望延续当前国内现货煤价逐渐回归且维持在相对高位且窄幅震荡...

3.41 MB共20页中文简体

2个月前83820积分

-

黄金珠宝系列一:四问四答,金价波动如何影响饰品消费及品牌公司业绩? 德邦证券 2024-07-24(42页) 附下载

附下载")

核心观点报告导读:本篇作为黄金珠宝系列首篇,将围绕重要要素黄金价格进行深度分析,从定价体系、影响、应...

3.63 MB共42页中文简体

2个月前31120积分

-

玉龙股份 公司深度报告:聚焦黄金主业,走向价值重估之路 信达证券 2024-07-24(32页) 附下载

附下载")

玉龙股份(601028)坚定出清贸易业务,聚焦黄金+新能源矿业。公司大股东变更为济高资本,实际控制人...

2.23 MB共32页中文简体

2个月前56818积分

-

玉龙股份 公司深度报告:聚焦黄金主业,走向价值重估之路 信达证券 2024-07-24(32页) 附下载

玉龙股份(601028)坚定出清贸易业务,聚焦黄金+新能源矿业。公司大股东变更为济高资本,实际控制人...

2.23 MB共32页中文简体

2个月前74018积分

-

有色金属行业周报:商品价格迎调整,黄金价格创新高 太平洋 2024-07-23(20页) 附下载

附下载")

报告摘要本周(7/15-7/19)行情表现:沪深300指数+1.92%,报3539点;上证指数+0....

1.46 MB共20页中文简体

2个月前31320积分

-

有色金属行业周报:海外衰退预期施压金属价格,持续看好黄金表现 国投证券 2024-07-22(18页) 附下载

附下载")

工业金属: IMF 上调中国经济增速预期,海外衰退预期压制金属价格国内来看,二十届三中全会公报强调坚...

1.68 MB共18页中文简体

2个月前22320积分

-

有色金属行业报告:特朗普当选概率强化,黄金周内新高后调整 中邮证券 2024-07-22(14页) 附下载

附下载")

投资要点贵金属:黄金创新高后大幅调整,白银示弱持续下行。本周交易的核心是特朗普被枪击后的选举成功概率...

915.83 KB共14页中文简体

2个月前86920积分

-

山东黄金 资源禀赋的黄金龙头,再迎资产整合收获期 东吴证券 2024-07-22(31页) 附下载

附下载")

山东黄金(600547)投资要点公司是资源量充足的国内黄金上市公司龙头,并表银泰进一步扩大其资源储量...

2.11 MB共31页中文简体

2个月前35518积分

-

工业富联 深度报告:AI黄金年代当起步,硬件生产龙头再起航 民生证券 2024-07-22(27页) 附下载

附下载")

工业富联(601138)工业富联:全球领先的高端智能制造商和科技服务整合解决方案提供商。工业富联主要...

1.95 MB共27页中文简体

2个月前84918积分

-

商贸零售行业跟踪周报:金价再创新高利好黄金珠宝行业长期发展,关注低估值下板块配置机会 东吴证券 2024-07-21(12页) 附下载

附下载")

投资要点本周黄金再创历史新高,伦敦金突破2400美元/盎司。2024年3月以来,黄金价格开始大幅上涨...

861.53 KB共12页中文简体

2个月前75320积分

-

市场复盘:创业板指4连阳,黄金大幅回落 国元证券 2024-07-21(12页) 附下载

附下载")

报告要点:2024年7月19日三大指数集体回升,大盘震荡分化。上证指数上涨0.17%,深证成指上涨0...

620.53 KB共12页中文简体

2个月前88910积分

-

黄金珠宝专题:金价上行有利行业长期景气,但也需警惕“涨价陷阱” 开源证券 2024-07-18(12页) 附下载

附下载")

多因素驱动金价持续上行,看好黄金珠宝行业长期景气2024年3月以来,国际金价屡创新高,未来考虑美国降...

1.87 MB共12页中文简体

2个月前66920积分

-

黄金周报:美国6月CPI通胀全面降温,金价继续走强 东方金诚 2024-07-18(10页) 附下载

附下载")

核心观点受美联储降息预期大幅升温提振,上周黄金价格波动大幅上行。上周五(7月12日),沪金主力期货价...

705.83 KB共10页中文简体

2个月前27915积分

-

交运行业2024年中期投资策略:航道上的黄金时代,航运造船欣欣向龙 西南证券 2024-07-16(41页) 附下载

附下载")

核心观点回顾2024年上半年(截至2024.07.03),中信交运指数跑赢沪深300,报收1839....

3.59 MB共41页中文简体

2个月前83520积分

-

社零数据点评:6月国内消费市场表现偏弱,金银珠宝社零降幅收窄 山西证券 2024-07-16(6页) 附下载

附下载")

事件描述:7月15日,国家统计局公布2024年6月社零数据。事件点评:6月国内社零增速低于市场一致预...

769.27 KB共6页中文简体

2个月前13520积分

-

有色金属与新材料周报:美国通胀数据续降,黄金降息交易开启 平安证券 2024-07-15(13页) 附下载

附下载")

核心观点:贵金属-黄金:6月美国通胀数据续降,黄金降息交易开启。截至7.12,COMEX金主力合约环...

1.6 MB共13页中文简体

2个月前83820积分

-

商贸零售行业双周报:老铺黄金招股书梳理,古法黄金珠宝龙头 国信证券 2024-07-15(15页) 附下载

附下载")

核心观点老铺黄金:自营销售的黄金珠宝龙头,布局中高端。公司2009年创立于北京,已发展成多产品线运营...

1.53 MB共15页中文简体

2个月前7920积分

-

玉龙股份 协助运营巴拓金矿与后续战略重组,黄金业务持续拓展 信达证券 2024-07-15(5页) 附下载

附下载")

玉龙股份(601028)事件:根据公司2024年7月12日公告,为充分发挥玉鑫控股在黄金矿业方面的专...

560.89 KB共5页中文简体

2个月前15418积分

-

有色金属行业大宗&贵金属周报:美国CPI助推降息预期,关注黄金股估值修复 国金证券 2024-07-14(15页) 附下载

附下载")

本周(7.8-7.12)内A股上涨,沪深300指数收涨1.20%,有色金属涨幅1.01%。个股层面,...

2.46 MB共15页中文简体

2个月前50820积分

-

有色金属与新材料周报:美国通胀数据续降,黄金降息交易开启 平安证券 2024-07-15(13页) 附下载

附下载")

核心观点:贵金属-黄金:6月美国通胀数据续降,黄金降息交易开启。截至7.12,COMEX金主力合约环...

1.6 MB共13页中文简体

2个月前61120积分