快可电子公司首次覆盖报告:光伏接线盒领军企业,量利齐升可期开源证券2022-08-16.pdf

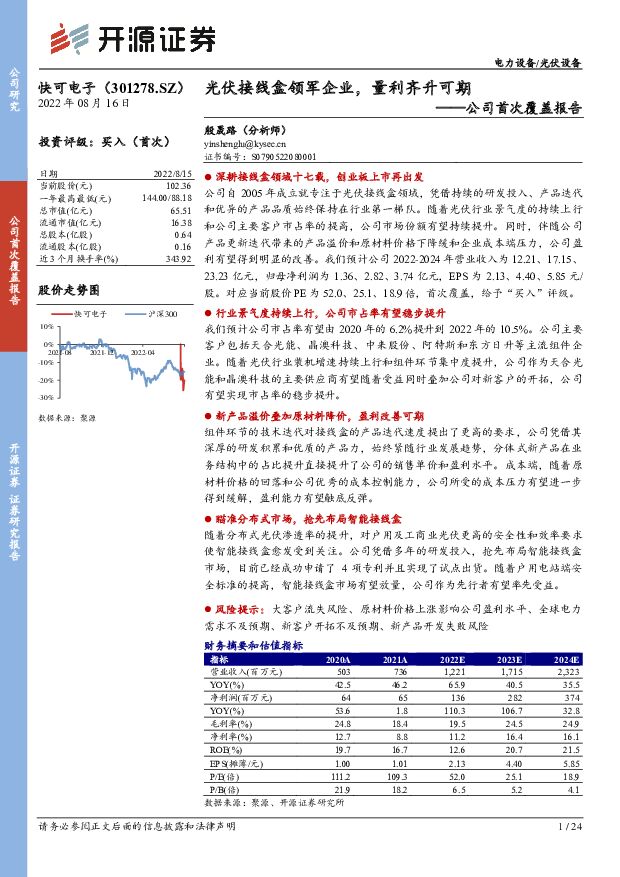

摘要:快可电子(301278)深耕接线盒领域十七载, 创业板上市再出发公司自 2005 年成立就专注于光伏接线盒领域, 凭借持续的研发投入、 产品迭代和优异的产品品质始终保持在行业第一梯队。随着光伏行业景气度的持续上行和公司主要客户市占率的提高,公司市场份额有望持续提升。同时, 伴随公司产品更新迭代带来的产品溢价和原材料价格下降缓和企业成本端压力,公司盈利有望得到明显的改善。 我们预计公司 2022-2024 年营业收入为 12.21、 17.15、23.23 亿元,归母净利润为 1.36、 2.82、 3.74 亿元, EPS 为 2.13、 4.40、 5.85 元/股。 对应当前股价 PE 为 52.0、 25.1、 18.9 倍,首次覆盖,给予“买入”评级。行业景气度持续上行,公司市占率有望稳步提升我们预计公司市占率有望由 2020 年的 6.2%提升到 2022 年的 10.5%。 公司主要客户包括天合光能、晶澳科技、中来股份、阿特斯和东方日升等主流组件企业。 随着光伏行业装机增速持续上行和组件环节集中度提升,公司作为天合光能和晶澳科技的主要供应商有望随着受益同时叠加公司对新客户的开拓, 公司有望实现市占率的稳步提升。新产品溢价叠加原材料降价,盈利改善可期组件环节的技术迭代对接线盒的产品迭代速度提出了更高的要求,公司凭借其深厚的研发积累和优质的产品力,始终紧随行业发展趋势,分体式新产品在业务结构中的占比提升直接提升了公司的销售单价和盈利水平。 成本端,随着原材料价格的回落和公司优秀的成本控制能力,公司所受的成本压力有望进一步得到缓解,盈利能力有望触底反弹。瞄准分布式市场,抢先布局智能接线盒随着分布式光伏渗透率的提升,对户用及工商业光伏更高的安全性和效率要求使智能接线盒愈发受到关注。公司凭借多年的研发投入,抢先布局智能接线盒市场,目前已经成功申请了 4 项专利并且实现了试点出货。随着户用电站端安全标准的提高,智能接线盒市场有望放量,公司作为先行者有望率先受益。风险提示: 大客户流失风险、原材料价格上涨影响公司盈利水平、全球电力需求不及预期、新客户开拓不及预期、新产品开发失败风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:看好被动元件景气度复苏及AI增量需求拉动 天风证券 2024-07-25(38页) 附下载

附下载")

被动元件:国内MLCC大厂Q2利润同环比增长明显,三环24H1业绩预告归母净利润中值对应同比增速为4...

4.33 MB共38页中文简体

2个月前84320积分

-

煤炭开采行业深度报告:煤炭黄金时代2.0,向合理且可持续高盈利转型 开源证券 2024-07-25(20页) 附下载

附下载")

煤企业绩向合理可持续高盈利转型,行业高景气有望延续当前国内现货煤价逐渐回归且维持在相对高位且窄幅震荡...

3.41 MB共20页中文简体

2个月前83820积分

-

光伏原材料系列专题研究报告:多晶硅贡献工业硅核心增量,颗粒硅异军突起 川财证券 2024-07-25(31页) 附下载

附下载")

光伏电池迭代向N型切换,成本优化核心聚焦硅材与银浆P型电池转换效率已逼近理论极限,光伏行业发展加速电...

1.27 MB共31页中文简体

2个月前7220积分

-

电子行业跟踪报告:基金配置比例升至历史高位,消费电子及PCB板块较受关注 万联证券 2024-07-25(9页) 附下载

附下载")

行业核心观点:SW电子24Q2基金重仓及超配比例升至历史高位。适配比例方面,SW电子行业2024年Q...

1.13 MB共9页中文简体

2个月前15720积分

-

化工周期新起点系列3:工业硅:周期见底,关注供给端扰动预期 开源证券 2024-07-25(13页) 附下载

附下载")

工业硅:周期见底,关注供给端扰动预期工业硅为典型的高能耗行业,据SMM数据,单吨工业硅耗电约1200...

1.11 MB共13页中文简体

2个月前68620积分

-

电子行业研究周报:业绩预告显示复苏态势,看好国产替代和周期向上 申港证券 2024-07-25(10页) 附下载

附下载")

投资摘要:市场回顾上周(7.15-7.21)电子指数涨跌幅0.46%,在申万31个行业中排名第9,跑...

1.09 MB共10页中文简体

2个月前71420积分

-

电子:算力周跟踪-国产算力芯片大机遇来临,谷歌Q2云业务亮眼资本开支强劲 华福证券 2024-07-25(5页) 附下载

附下载")

投资要点:国产算力芯片大机遇来临,重磅利好刺激股价上涨。(1)CPU/GPU板块:本周(0722-0...

1005.23 KB共5页中文简体

2个月前46920积分

-

【中泰电子|AI全视角】科技大厂财报系列:特斯拉24Q2业绩解读 中泰证券 2024-07-25(19页) 附下载

附下载")

24Q2业绩:收入255亿美元,yoy+2.3%,qoq+19.7%,高于市场预期,主要得益于发电和...

874.04 KB共19页中文简体

2个月前34820积分

-

通信行业点评报告:谷歌、维谛财报亮眼,维谛上调业绩指引 开源证券 2024-07-25(3页) 附下载

附下载")

谷歌云营收突破百亿,AI基础设施投资力度不减2024年7月24日,谷歌发布2024年第二季度报告,公...

467.88 KB共3页中文简体

2个月前82620积分

-

国子软件 北交所首次覆盖报告:数据资产管理服务商,物联网技术赋能资产管理智能化 开源证券 2024-07-25(28页) 附下载

附下载")

国子软件(872953)专注资产管理数字化,服务行政及教育领域客户国子软件是资产管理数字化服务提供商...

2.94 MB共28页中文简体

2个月前7918积分

-

甬矽电子 深耕宁波系列之甬矽电子深度报告:全方位布局先进封装,一站式交付彰显实力 甬兴证券 2024-07-25(25页) 附下载

附下载")

甬矽电子(688362)核心观点AI提升先进封装需求,公司基础扎实实力雄厚。我们认为,随着算力芯片需...

2 MB共25页中文简体

2个月前14818积分

-

上海艾录 包装业务稳健拓展,光伏布局持续落地 中国银河 2024-07-25(3页) 附下载

附下载")

上海艾录(301062)核心观点事件:公司发布2024年半年度业绩预告。2024年上半年,公司实现归...

1.47 MB共3页中文简体

2个月前88918积分

-

环旭电子 1Q24汽车电子、云端及存储类产品营收增速较快 国信证券 2024-07-25(9页) 附下载

附下载")

环旭电子(601231)核心观点1Q24营收同比增长3.8%,预计2Q24营收环比持平。1Q24营收...

1018.21 KB共9页中文简体

2个月前92118积分

-

北交所策略专题报告:现金为王-从现金角度看当前北交所公司投资机会 开源证券 2024-07-25(11页) 附下载

附下载")

北证进入估值底部区域,结合现金占比或对公司安全边际有更好判断北交所市场目前处于低估值配置的窗口期,整...

1.22 MB共11页中文简体

2个月前14810积分

-

投资策略点评:聚焦莫迪3.0时代的第一份财政预算 开源证券 2024-07-25(5页) 附下载

附下载")

事件:印度莫迪新政府首份预算案出炉,联合政府于2024年7月23日提交。新预算是2024年大选后,莫...

579.55 KB共5页中文简体

2个月前87610积分

-

基础化工行业周报:VD3、VE价格延续上调,新和成拟投资建设尼龙新材料项目 开源证券 2024-07-24(38页) 附下载

附下载")

本周行业观点:VD3、VE等产品价格延续上调,看好维生素景气上行本周VD3、VE市场价格大幅上涨,V...

5.24 MB共38页中文简体

2个月前23620积分

-

电子行业:激发企业家精神,进一步加速国产替代 中国银河 2024-07-24(8页) 附下载

附下载")

事件:7月21日,《中共中央关于进一步全面深化改革,推进中国式现代化的决定》发布。其中,健全推动经济...

1.82 MB共8页中文简体

2个月前23720积分

-

POE行业研究报告:光伏胶膜拉动需求,国产化进程加速 上海证券 2024-07-24(41页) 附下载

附下载")

主要观点光伏胶膜迭代趋势放大未来POE需求。POE兼具塑料和橡胶的性质,性能优异,在光伏胶膜、汽车、...

1.76 MB共41页中文简体

2个月前31720积分

-

电子行业简评报告:台积电二季度业绩保持较高增长 首创证券 2024-07-24(9页) 附下载

附下载")

核心观点台积电二季度收入增长32.8%7月18日台积电公布二季报,第二季度营收为208.2亿美元,同...

549.03 KB共9页中文简体

2个月前6920积分

-

传媒行业点评报告:ChinaJoy前瞻:关注重磅新游、硬件创新及IP内容 开源证券 2024-07-24(3页) 附下载

附下载")

第二十一届ChinaJoy将于7月26日开幕,吸引全球超600名企业参展2024年第二十一届Chin...

557.08 KB共3页中文简体

2个月前82120积分