建筑行业动态分析:7月基建投资增速持续提升,看好Q3行业基本面改善和建筑光伏板块表现安信证券2022-08-22.pdf

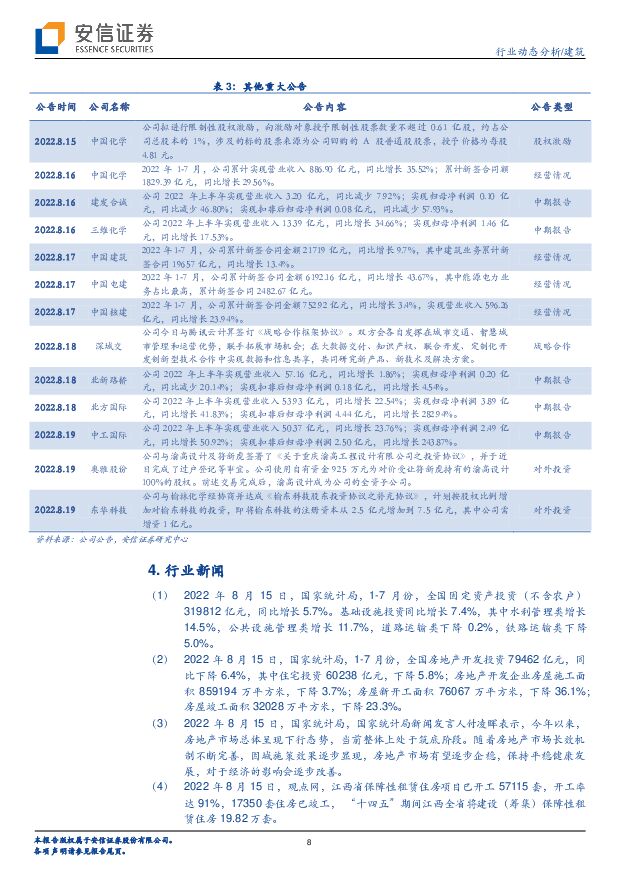

摘要:建筑行业一周行情一周行业涨跌幅。本周(8.15-8.19)建筑装饰行业(SW)上涨1.21%,强于上证综指(-0.57%)、沪深300(-0.96%)、深证成指(-0.49%)本周表现,周涨幅在SW31个一级行业中位居第7位,行业排名与上周(第16位)相比上升9位。分子板块看,国际工程(8.90%)、化学工程(5.26%)和装修装饰(2.92%)板块涨幅较大,工程咨询服务板块表现最弱(-1.24%)。一周个股表现。本周中信建筑行业中共有63家公司录得上涨,数量占比43.15%;本周涨幅超过行业指数涨幅(1.21%)的公司数量46家,占比31.51%,本周建筑行业录得上涨公司家数较上周有所减少,本周表现超过行业涨幅的公司家数与上周相比有所减少。行业涨幅前5为三维化学(37.02%)、北方国际(24.25%)、能辉科技(21.74%)、杭萧钢构(17.48%)、苏文电能(15.70%);本周行业跌幅前5为亚翔集成(-4.89%)、鸿路钢构(-4.94%)、深水规院(-4.94%)、北新路桥(-5.19%)、时空科技(-9.14%)。行业估值。从行业整体市盈率来看,至8月19日建筑装饰行业市盈率(TTM)为9.82倍,行业市净率(MRQ)为0.91倍,行业市盈率和市净率较上周相比均有所上升。与SW一级行业横向比较,建筑行业PE位居倒数第4位,高于煤炭、钢铁、银行;PB估值位居各一级行业倒数第3位,高于房地产、银行。当前行业市盈率(TTM)最低前5为中国建筑(3.89)、中国铁建(3.90)、中国中铁(4.82)、陕西建工(4.84)、山东路桥(5.72);市净率(MRQ)最低前5为中国铁建(0.47)、中国交建(0.55)、中国中铁(0.58)、中国建筑(0.60)、东方园林(0.63)。行业动态分析2022年1-7月基建投资增速维持提升态势,狭义基建、广义基建投资完成额累计同比增速分别为7.40%、9.58%,较1-6月增速分别+0.30个、+0.33个pct。7月单月,狭义基建、广义基建投资完成额分别同比增长9.10%、11.48%,较6月增速分别+0.95个、-0.57个pct。在基建三大分项中,电热气水投资增速最高,为15.10%,与1-6月增速持平。其次为水利环境和公共设施管理业,投资增速为11.80%,较1-6月增速+1.00个pct,交通运输、仓储和邮政业投资增速为4.20%,较1-6月增速-0.40个pct,环比增速降幅有所收窄。在各主要细分行业中,水利管理业、公共设施管理业投资增速提升,公路运输业投资增速降幅与上月持平。在水利、环保和市政建设领域,1-7月,水利管理业投资增速为14.50%,位居各子行业首位,较1-6月水利管理业投资增速环比+1.80个pct;公共设施管理业投资增速提升至11.70%,环比+0.80个pct。在交通建设领域,道路运输业和铁路运输业投资仍同比减少,1-7月道路运输业投资增速为-0.20%,与上月增速持平,铁路运输业投资增速为-5.00%,降幅环比扩大0.60个pct。投资项目审批方面,7月份,国家发改委共审批核准固定资产投资项目8个,总投资582亿元,主要集中在交通、能源等领域。为更好发挥有效投资的关键作用,巩固投资持续恢复增长态势,发改委提出将重点从五个方面抓好补短板稳投资工作:1)积极推进实施“十四五”规划确定的重大工程,将102项重大工程进一步细分落实到具体建设项目上;2)多措并举稳定制造业投资;3)扎实做好项目前期工作,督促各地方加大项目前期工作投入;4)发挥政府投资引导带动作用,督促各地高质量做好今年下半年和明年上半年专项债券项目准备,确保专项债券发行后能够及时投入项目建设、尽早形成实物工作量;5)进一步调动民间投资积极性,不断完善支持社会资本参与政策,吸引民间资本参与市政、交通、生态环境、社会事业等补短板领域建设。从行业整体政策和宏观数据看,中国财政部公布,2022年1-7月,全国地方政府新增专项债券已累计发行3.47万亿元(含部分2021年结转额度),用于项目建设的专项债券额度已基本发行完毕,后续将逐步向项目落地实施转化,加快专项债使用进度为重点内容,基建投资增速或持续提升,进而反映在公司的订单和业绩水平改善上,水利建设、抽水蓄能、电力建设细分领域投资规划可观,增速有望超过行业整体增速水平。从企业微观层面,根据部分公司公布的1-7月新签订单情况,总体看来,多家公司实现新签订单的同比正向增长,部分央企龙头新签订单增速亮眼,其中中国电建、中国化学、中国建筑累计新建订单分别同比增长43.67%、29.56%、9.7%,行业龙头基本面整体向好,全年业绩释放值得期待。此外,前期由于原材料价格上涨造成的对盈利水平的担忧有望在下半年得到改善,龙头企业盈利水平或呈现一定程度提升。在“建筑+”逻辑上,碳达峰碳中和背景下,分布式光伏、抽水蓄能等领域政策明确规划体量庞大,建筑企业积极布局光伏工程、运维、抽水蓄能或实施工程+实业战略,并相继取得成效,“建筑+”逻辑有望逐步兑现,2022Q3基建板块有望迎来业绩、估值的双重提升。在建筑光伏领域,受政策推进以及多地限电影响,业主增设分布式光伏意愿有望提升,未来或迎来新一波装机容量提速。根据国家能源局统计,我国2021年新增光伏发电并网装机容量约5300万千瓦(53GW),其中分布式光伏新增装机容量约为29GW,占全部新增装机的55%左右,历史上首次突破50%,2022年上半年我国光伏发电新增装机3087.8万kW,其中,分布式光伏新增装机1965.3万kW,超过了集中式光伏电站装机(1122.5万kW),户用光伏新增装机891.4万kW,光伏发电集中式与分布式并举发展趋势明显。作为分布式光伏的组成部分,建筑光伏发电建设自2021年起获持续推进,结合多个地区相继发布的建筑光伏建设规划及相关规范要求文件,建筑光伏发电建设规模或将于2022年和“十四五”期间迎来较强增长。目前从国家到地方层面的规划要求均显示出对建筑光伏建设的强劲推进力度,我国庞大的建筑屋面面积也为建筑光伏(BIPV和BAPV)的发展提供了资源基础,建筑光伏为综合性建设工程,涵盖的专业和产业链环节广泛,为建筑行业相关企业发展带来新契机,从政策发布到项目订单落地后,企业有望形成新的业绩增量,建议持续关注建筑光伏板块投资机会。本周8月15日,交通运输部等六部门联合印发《农村公路扩投资稳就业更好服务乡村振兴实施方案》,启动新一轮农村公路建设和改造,扩大农村公路有效投资,补齐农村交通基础设施短板,并提出2022年在力争提前完成农村公路原定年度任务目标基础上,提前实施一批具备条件的“十四五”规划项目,新增完成新改建农村公路3万公里、实施农村公路安全生命防护工程3万公里、改造农村公路危桥3000座,力争新增完成投资约1000亿元,农村公路基础路网建设持续加速。我们认为2022年下半年基建投资重点领域仍将集中在交通、水利、电力和城镇化建设相关领域,尤其建议重点关注稳增长主线下水利建设、抽水蓄能和电力建设板块投资机会。本周投资建议:1)低估值房建和基建工程承包龙头标的:中国建筑、中国交建、中国中铁、山东路桥、安徽建工;2)低估值基建勘察设计优质龙头:华设集团、设计总院;3)水利、抽水蓄能工程承包央企和地方区域龙头:中国电建、安徽建工;4)电力建设:央企龙头中国电建和用户侧配电网工程设计咨询工程运维全产业链布局的民营企业苏文电能。本周投资建议目前稳增长持续加码,覆盖传统基建、新型城镇化建设、抽水蓄能、电力建设等,基建重要性提升至国家安全相关,同时财政支出力度加大,5月、6月、7月基建投资增速持续提升,政策实施初显成效,建筑行业两新一重建设需求明确,各地建设计划体量庞大,资金供给相对充足。目前疫情影响逐渐放缓,稳增长基调不变,下半年更应关注项目落地进程和企业基本面改善,本周持续建议关注受益于稳增长目标下“两新一重”优质基建标的,目前估值优势明显,同时“建筑+”逻辑未来将逐步兑现,重点关注交通、水利、抽水蓄能、配电网建设和建筑光伏领域优质龙头投资机会,包括:1)中国建筑、中国交建、中国中冶、中国电建等建筑央企,山东路桥、安徽建工等区域基建龙头,订单业绩表现出色,估值优势显著,为基建加码的主要力量,以及稳增长和行业集中度提升的主要受益者;2)中国电建、安徽建工,为水利水电板块施工建设优质标的,受益水利投资加码和抽水蓄能建设提速;3)设计总院、华设集团,产业链前端优质勘察设计标的,优先受益基建稳增长加码以及所在省份十四五期间基建需求释放;4)苏文电能,配网侧EPCO民营龙头,在以新能源为主体的新型电力系统建设背景下,涉足电力建设领域的建筑企业有望受益电网投资建设和运维需求提升、BIPV和储能需求释放;2022年行业投资观点2022年建筑行业有望迎来基本面、政策驱动和“建筑+”多重发展机遇,且行业处于低估值区间,投资价值凸显。建筑行业基本面整体向好,尤其基建央企和地方基建龙头订单快速增长,助力业绩改善,将率先受益稳增长目标下的基建需求释放,同时积极布局新业务,提升综合实力,助力估值修复。近期稳增长政策持续加码,积极的财政政策要提升效能,地方专项债有发力可期,货币政策要灵活适度,保持流动性合理充裕,均助力“两新一重”建设推进,基建投资提速值得期待。建筑行业积极拥抱“新经济”,围绕“建筑+”积极布局新产业,BIPV、储能、碳汇等成为上市公司重点布局的领域,部分公司新产业已初显成效,未来有望持续发力,助力公司和行业估值水平提升。行业龙头和区域龙头将持续深耕传统业务,围绕着传统业务进行全产业链扩张和上下游延伸,并充分受益行业集中度的提高,未来业绩释放具有可持续性。整体来看,建筑行业既有业绩良好、估值极低的“白马”,也有布局“建筑+”、站在市场风口的“黑马”,行业整体趋势向好,具有基本面支撑和政策催化,且“建筑+”助力估值提升,看好2022年建筑行业整体走势。中长期配置主线建议建筑行业基本面整体向好,行业龙头和区域龙头受益于“国进民退”和行业集中度提高,新签订单、业绩双双快速增长。同时,建筑行业积极拥抱“新经济”,“建筑+”时代来临,打开公司未来发展空间。在配置主线上,我们建议围绕“两新一重”基建龙头及“双碳”背景下“建筑+”新业务板块积极布局:(1)“两新一重”基建龙头。建筑央企、区域基建龙头将充分受益“两新一重”建设,且建筑央企、区域基建龙头是“国进民退”、行业集中度提高的主要受益者,新签订单和业绩表现亮丽,估值优势十分显著,建议关注中国建筑、中国交建、中国铁建,中国中冶等建筑央企和山东路桥,安徽建工等区域基建龙头。(2)基建勘察设计优质标的。设计总院,产业链前端优先受益稳增长目标下基建需求释放,十四五期间,多个省份计划基建投资规模高增,优质设计龙头订单承揽优势显著,市占率提升可期。(3)抽水蓄能受益公司。随着能源结构变化,供电安全提上日程,储能成为解决用电安全的主要手段。作为储能最重要的方式,抽水蓄能得到了国家政策大力支持,未来抽水蓄能将进入高速增长,且鼓励社会资本进入的阶段。水利水电工程企业拥有抽水蓄能工程建设经营,有大多拥有水电运营资产,布局抽水蓄能电站可能性较大,未来有望充分受益抽水蓄能发展,重点推荐安徽建工,建议关注中国电建、粤水电。(4)新型电力建设。在以新能源为主体的新型电力系统建设背景下,涉足电力建设领域的建筑企业有望受益电网投资建设和运维需求提升、BIPV和储能需求释放,推荐用户侧电力建设运营龙头苏文电能。风险提示:疫情控制不及预期、政策实施不及预期、经济下行风险、PPP推进不及预期、固定资产投资下滑、地方财政增长缓慢风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国际能源与ESG周报:中国电网投资景气度持续,印度电力需求上半年同增8.3% 海通国际 2024-07-25(44页) 附下载

附下载")

核心观点:中国:1)天然气:本周期中国LNG到岸价及市场价较上周上涨。2)电力:6月规上工业发电量增...

4.97 MB共44页中文简体

2个月前94320积分

-

生物医药Ⅱ行业深度:GLP-RA研无界、惠众病,具备长期投资价值 太平洋 2024-07-25(43页) 附下载

附下载")

报告摘要《科学》杂志将GLP-1类药物评选为2023年度十大科学突破之首。凭借出色的疗效与不断增长的...

3.27 MB共43页中文简体

2个月前34920积分

-

化工行业2024年中期投资策略:供需格局改善及新技术驱动化工行业景气复苏 华龙证券 2024-07-25(37页) 附下载

附下载")

摘要2024年上半年化工行业经营逐步向好,利润环比改善明显,在海外化工企业处于原料物流成本高企、停产...

3.26 MB共37页中文简体

2个月前94920积分

-

计算机行业2024年中期投资策略报告:把握AI主线,关注景气赛道 华龙证券 2024-07-25(31页) 附下载

附下载")

核心观点:从全年角度看,科技主题投资热度有望延续,新质生产力相关赛道具备长期投资价值。我们认为部分新...

2.09 MB共31页中文简体

2个月前96020积分

-

农林牧渔周报(第29期):高盈利&低估值,重视养殖板块的投资机会 太平洋 2024-07-25(17页) 附下载

:高盈利&低估值,重视养殖板块的投资机会 太平洋 2024-07-25(17页) 附下载")

一、市场回顾农业领跑大市,主要受养殖业大涨的影响。1、上周,申万农业指数上涨3.7%,同期,上证综指...

1.81 MB共17页中文简体

2个月前42620积分

-

2024年Q2汽车行业公募基金持仓点评:汽车行业投资情绪回暖,持仓集中度提升 中国银河 2024-07-25(8页) 附下载

附下载")

事件:公募基金陆续披露2024年二季度重仓股情况行情回顾:汽车行业2024年Q2区间涨跌幅为-3.6...

1.81 MB共8页中文简体

2个月前62720积分

-

光伏原材料系列专题研究报告:多晶硅贡献工业硅核心增量,颗粒硅异军突起 川财证券 2024-07-25(31页) 附下载

附下载")

光伏电池迭代向N型切换,成本优化核心聚焦硅材与银浆P型电池转换效率已逼近理论极限,光伏行业发展加速电...

1.27 MB共31页中文简体

2个月前7220积分

-

上海艾录 包装业务稳健拓展,光伏布局持续落地 中国银河 2024-07-25(3页) 附下载

附下载")

上海艾录(301062)核心观点事件:公司发布2024年半年度业绩预告。2024年上半年,公司实现归...

1.47 MB共3页中文简体

2个月前88918积分

-

四川路桥 商业模式持续优化,关注低估值高股息投资价值 天风证券 2024-07-25(3页) 附下载

附下载")

四川路桥(600039)以投建一体模式参与承接大额施工订单近期公司公告子公司拟以参股方式与公司关联方...

690.16 KB共3页中文简体

2个月前54018积分

-

宏观深度:中国对外直接投资的新特征与新趋向 平安证券 2024-07-25(16页) 附下载

附下载")

平安观点:本文从总量趋势、区域分布和行业分布三大视角,梳理中国对外直接投资(ODI)短期和中期趋势,...

1.77 MB共16页中文简体

2个月前37915积分

-

策略实操系列专题(八):主题投资:从蓝海到红海 国信证券 2024-07-25(37页) 附下载

:主题投资:从蓝海到红海 国信证券 2024-07-25(37页) 附下载")

核心观点“主题投资”策略近年来以其独特的优势,能够适应市场的波动性和不确定性,在市场震荡调整时贡献超...

4.91 MB共37页中文简体

2个月前6610积分

-

策略深度报告:科技vs能源—全球投资趋势 东吴证券 2024-07-25(16页) 附下载

附下载")

事件海外市场回顾(6月19日-7-月19日):股市:发达国家中日股、美股涨幅依旧领先,欧洲多数国家股...

1.6 MB共16页中文简体

2个月前47910积分

-

北交所策略专题报告:现金为王-从现金角度看当前北交所公司投资机会 开源证券 2024-07-25(11页) 附下载

附下载")

北证进入估值底部区域,结合现金占比或对公司安全边际有更好判断北交所市场目前处于低估值配置的窗口期,整...

1.22 MB共11页中文简体

2个月前14810积分

-

投资策略点评:聚焦莫迪3.0时代的第一份财政预算 开源证券 2024-07-25(5页) 附下载

附下载")

事件:印度莫迪新政府首份预算案出炉,联合政府于2024年7月23日提交。新预算是2024年大选后,莫...

579.55 KB共5页中文简体

2个月前87610积分

-

基础化工行业周报:VD3、VE价格延续上调,新和成拟投资建设尼龙新材料项目 开源证券 2024-07-24(38页) 附下载

附下载")

本周行业观点:VD3、VE等产品价格延续上调,看好维生素景气上行本周VD3、VE市场价格大幅上涨,V...

5.24 MB共38页中文简体

2个月前23620积分

-

国防军工2024年度中期投资策略:既定目标牵引及军转民启动未来增长 国联证券 2024-07-24(30页) 附下载

附下载")

需求换档引起行业盈利能力下行,部分领域仍有亮点军工行业长期规划明确但短期需求仍然断档。一方面,真实有...

3.58 MB共30页中文简体

2个月前58520积分

-

证券行业2024年7月投资策略:使命在肩,龙头受益 国信证券 2024-07-24(13页) 附下载

附下载")

核心观点二十届三中全会着眼资本市场长远健康发展,券商作为资本市场核心中介或将受益。一方面,会议精神提...

1.2 MB共13页中文简体

2个月前88720积分

-

POE行业研究报告:光伏胶膜拉动需求,国产化进程加速 上海证券 2024-07-24(41页) 附下载

附下载")

主要观点光伏胶膜迭代趋势放大未来POE需求。POE兼具塑料和橡胶的性质,性能优异,在光伏胶膜、汽车、...

1.76 MB共41页中文简体

2个月前31720积分

-

新征程,新机遇——三中全会聚焦系列:从三中全会看消费行业投资机会:传统产业优化升级,内需及物流加速完善,共同推动消费品制造业高效发展 交银国际证券 2024-07-24(4页) 附下载

附下载")

2024年7月15日至18日,第二十届中央委员会第三次全体会议于北京举行。交银国际宏观策略及各行业研...

294.94 KB共4页中文简体

2个月前41515积分

-

新能源行业周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前60520积分