国电电力风光高增,火电盈利,光伏组件价格下降打开成长空间安信证券2022-08-23.pdf

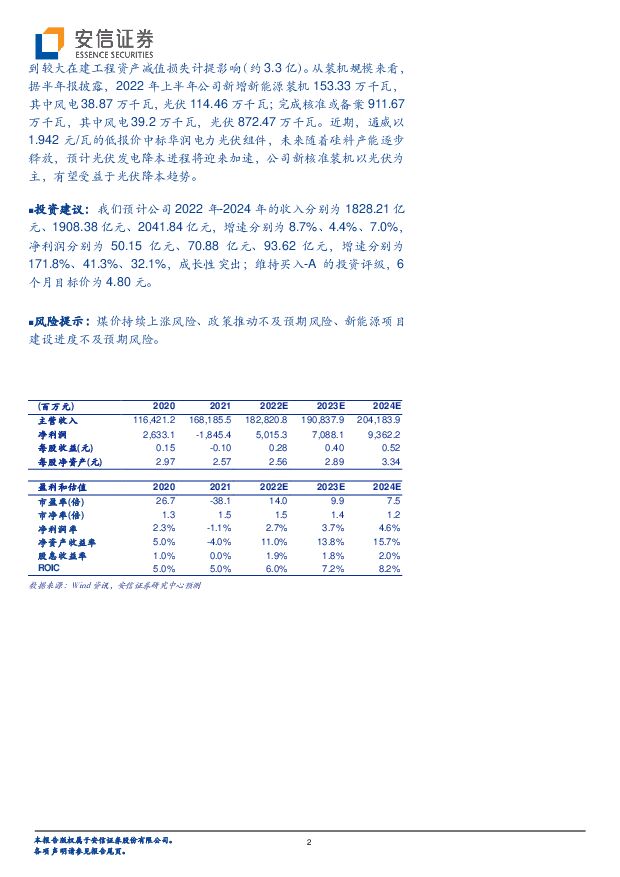

摘要:国电电力(600795)事件:公司发布2022年中报,上半年公司实现营业收入911.58亿元,同比增长20.03%;实现归母净利润22.95亿元,同比下降22.10%;实现扣非归母净利润20.79亿元,同比下降1.62%。从装机规模看,截至2022年6月底,公司控股装机容量达10038.64万千瓦,其中火电7646万千瓦,水电1495.66万千瓦,风电与光伏合计896.98万千瓦。同时,公司于8月22日发布公告,控股股东国家能源集团将转让其持有的国能大渡河公司全部21%的股权,其中上市公司拟通过非公开协议方式现金收购其11%的股权,收购价格暂定43.7亿元,收购完成后公司持有的国能大渡河股权比例将提升至80%,进一步加强对大渡河流域下属电站控制权。上半年煤价高位震荡,经营性现金流仍大幅增长:公司上半年归母净利润同比下滑,主要由于煤炭价格高位震荡导致火电燃料成本与去年上半年相比有所上涨。据半年报披露,2022年上半年公司入炉综合标煤单价为968.22元/吨,同比增长31.22%。值得注意的是,公司经营性现金流表现亮眼,据半年报披露,2022上半年公司实现经营性现金流量净额213.33亿元,同比增长84.35%,主要由于火电电价上涨导致收入增长以及留抵增值税返增长。公司优于行业平均的经营性现金流为大力拓展新能源奠定坚实的基础。火电板块扭亏为盈,煤价下行趋势下盈利能力有望提升:据半年报披露,2022上半年公司火电板块净利润18.63亿元、归母净利润2.566亿元,相较于去年全年亏损的59.00亿元实现扭亏为盈。归母净利润显著低于净利润一方面由于公司火电权益比例仅43.6%,另一方面由于各个火电子公司盈利分布不均所致。公司背靠国家能源集团,其兄弟公司中国神华为国内煤炭行业龙头,因此,相较于其他火电企业,公司在煤炭保供与成本方面具备优势。此外,近期港口煤价持续下行,根据中国煤炭资源网数据,山西产秦皇岛动力末煤(Q5500)平仓价从2022年3月的1664元/吨的最高值,下降至目前的1164元/吨,降幅达30%。长协煤履约率持续增长叠加煤价下行趋势,公司火电板块盈利能力在下半年有望进一步提升。风电业绩表现亮眼,新能源业务稳步推进:从业绩表现看,据半年报披露,2022上半年公司风电净利润达13.77亿元,业绩高于去年全年水平,主要由于上半年风电装机规模增长,以及去年风电板块业绩受到较大在建工程资产减值损失计提影响(约3.3亿)。从装机规模来看,据半年报披露,2022年上半年公司新增新能源装机153.33万千瓦,其中风电38.87万千瓦,光伏114.46万千瓦;完成核准或备案911.67万千瓦,其中风电39.2万千瓦,光伏872.47万千瓦。近期,通威以1.942元/瓦的低报价中标华润电力光伏组件,未来随着硅料产能逐步释放,预计光伏发电降本进程将迎来加速,公司新核准装机以光伏为主,有望受益于光伏降本趋势。投资建议:我们预计公司2022年-2024年的收入分别为1828.21亿元、1908.38亿元、2041.84亿元,增速分别为8.7%、4.4%、7.0%,净利润分别为50.15亿元、70.88亿元、93.62亿元,增速分别为171.8%、41.3%、32.1%,成长性突出;维持买入-A的投资评级,6个月目标价为4.80元。风险提示:煤价持续上涨风险、政策推动不及预期风险、新能源项目建设进度不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国际能源与ESG周报:中国电网投资景气度持续,印度电力需求上半年同增8.3% 海通国际 2024-07-25(44页) 附下载

附下载")

核心观点:中国:1)天然气:本周期中国LNG到岸价及市场价较上周上涨。2)电力:6月规上工业发电量增...

4.97 MB共44页中文简体

2个月前94320积分

-

光伏原材料系列专题研究报告:多晶硅贡献工业硅核心增量,颗粒硅异军突起 川财证券 2024-07-25(31页) 附下载

附下载")

光伏电池迭代向N型切换,成本优化核心聚焦硅材与银浆P型电池转换效率已逼近理论极限,光伏行业发展加速电...

1.27 MB共31页中文简体

2个月前7220积分

-

电力设备行业研究周报:2024Q2电力设备行业基金持仓基本稳定 申港证券 2024-07-25(10页) 附下载

附下载")

投资摘要:每周一谈:2024Q2电力设备行业基金持仓基本稳定电力设备行业基金持仓基本稳定。2024Q...

1.13 MB共10页中文简体

2个月前90020积分

-

公用事业行业周报:三中全会关注电力市场改革,煤电清洁低碳转型路径明确 上海证券 2024-07-25(3页) 附下载

附下载")

核心观点二十届三中全会深化体制改革,推动电价等制度改革,加快全国统一电力市场构建。第二十届三中全会于...

341.1 KB共3页中文简体

2个月前71320积分

-

电力设备行业周报:电力设备出口向好,多地推动低空经济发展 上海证券 2024-07-25(3页) 附下载

附下载")

行情回顾过去一周,电力设备行业上涨1.55%,表现强于大盘,在所有一级行业中涨跌幅排名第5。分子板块...

374.18 KB共3页中文简体

2个月前62420积分

-

6月电力设备出口数据跟踪:变压器北美需求持续,电表新兴市场亮眼 中国银河 2024-07-25(2页) 附下载

附下载")

核心观点:事件:近日,海关总署发布6月出口数据,电气设备出口延续高景气。变压器单月出口同比高增。变压...

397.16 KB共2页中文简体

2个月前55920积分

-

理工能科 理工能科首次深度覆盖:电力造价软件龙头,传统主业焕发新春 甬兴证券 2024-07-25(23页) 附下载

附下载")

理工能科(002322)核心观点电力监测产品是公司未来几年的主要增长点。国家电网要求220kV及以上...

1.49 MB共23页中文简体

2个月前10618积分

-

上海艾录 包装业务稳健拓展,光伏布局持续落地 中国银河 2024-07-25(3页) 附下载

附下载")

上海艾录(301062)核心观点事件:公司发布2024年半年度业绩预告。2024年上半年,公司实现归...

1.47 MB共3页中文简体

2个月前88918积分

-

电力设备与新能源行业研究:新兴市场需求专题(二):全球绿色转型加速,新兴市场储能需求爆发 国金证券 2024-07-24(28页) 附下载

:全球绿色转型加速,新兴市场储能需求爆发 国金证券 2024-07-24(28页) 附下载")

投资逻辑:大储:全球绿色转型加速,光伏风电装机猛增后的必然——大储需求从1-10爆发。1)澳大利亚:...

2.9 MB共28页中文简体

2个月前45420积分

-

电力钟声系列2:能源转型卡点在储能,储能卡点在哪? 五矿证券 2024-07-24(34页) 附下载

附下载")

报告要点是时候关注储能了!2024年伯克希尔股东大会上,巴菲特表示“当前光伏还无法成为主要电力来源的...

2.78 MB共34页中文简体

2个月前93320积分

-

POE行业研究报告:光伏胶膜拉动需求,国产化进程加速 上海证券 2024-07-24(41页) 附下载

附下载")

主要观点光伏胶膜迭代趋势放大未来POE需求。POE兼具塑料和橡胶的性质,性能优异,在光伏胶膜、汽车、...

1.76 MB共41页中文简体

2个月前31720积分

-

三中全会文件对电力行业的影响点评:加快规划建设新型能源体系 碳市场与电改有望加速 华源证券 2024-07-24(3页) 附下载

附下载")

投资要点:事件:2024年7月21日,《中共中央关于进一步全面深化改革推进中国式现代化的决定》(后简...

564.23 KB共3页中文简体

2个月前32320积分

-

电力设备行业快评报告:推动电力市场改革,加快新型能源体系建设 万联证券 2024-07-24(3页) 附下载

附下载")

事件:2024年7月15-18日,二十届三中全会在京召开,审议通过了《中共中央关于进一步全面深化改革...

460.01 KB共3页中文简体

2个月前68720积分

-

电力设备:24H1风光新增装机快速增长,看好国内风光需求韧性 德邦证券 2024-07-24(2页) 附下载

附下载")

投资要点:事件:7月20日,国家能源局发布1-6月份全国电力工业统计数据,数据显示,国内上半年光伏新...

438.23 KB共2页中文简体

2个月前19120积分

-

新能源行业周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前60520积分

-

新能源周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前21220积分

-

新能源电力行业周报:光伏大基地动工叠加出海加速,风电新增装机持续增长 东海证券 2024-07-23(16页) 附下载

附下载")

投资要点:市场表现:本周(07/15-07/19)申万光伏设备板块上涨4.80%,跑赢沪深300指数...

1.71 MB共16页中文简体

2个月前67120积分

-

电力设备与新能源行业研究周报:光伏6月内外需双强势,“储逆”有望持续超预期 国金证券 2024-07-23(9页) 附下载

附下载")

光伏&储能:光伏6月内需、出口双旺,新兴市场结构性高增延续;大储大单签订、在手订单交付提速,全球竞争...

1.15 MB共9页中文简体

2个月前86420积分

-

电力设备与新能源行业研究:光伏6月内外需双强势,“储逆”有望持续超预期 国金证券 2024-07-23(9页) 附下载

附下载")

光伏&储能:光伏6月内需、出口双旺,新兴市场结构性高增延续;大储大单签订、在手订单交付提速,全球竞争...

1.15 MB共9页中文简体

2个月前79920积分

-

电力设备及新能源行业周报:光伏制造龙头大力布局中东,阳光电源获沙特储能大单 平安证券 2024-07-22(22页) 附下载

附下载")

本周(2024.7.15-7.19)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.9...

2.52 MB共22页中文简体

2个月前54020积分