傲农生物傲农生物2022中报点评:生猪产能释放,饲料逆势增长东方证券2022-09-02.pdf

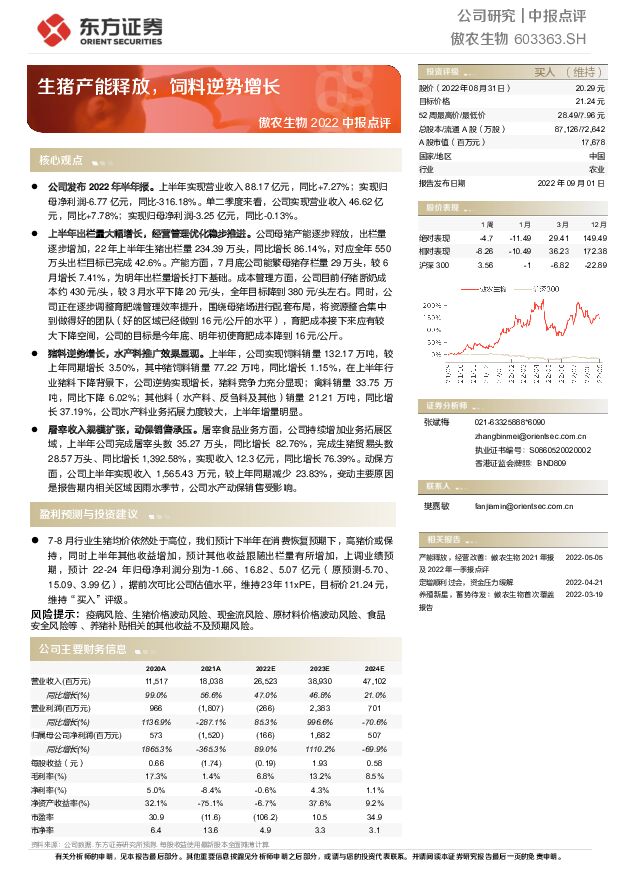

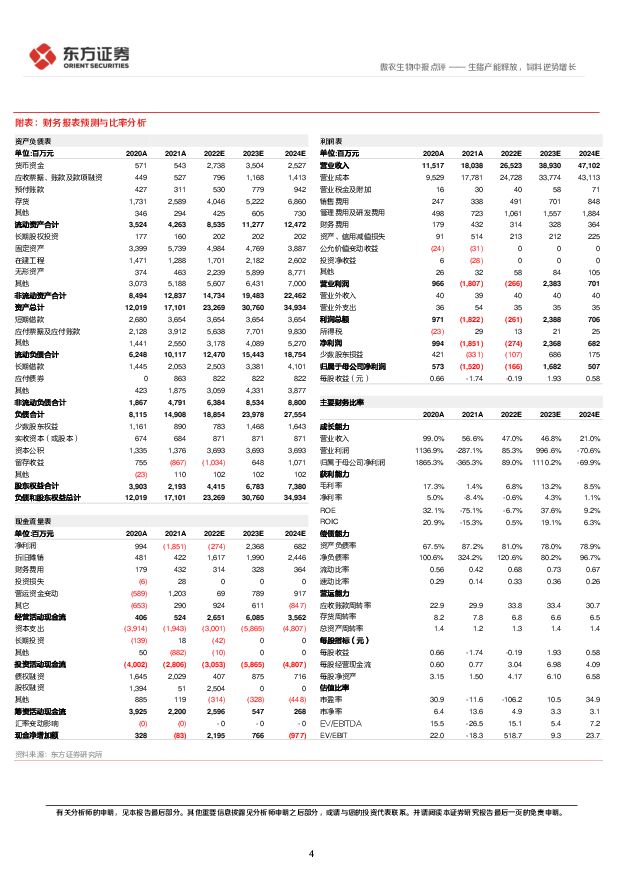

摘要:傲农生物(603363)核心观点公司发布 2022 年半年报。上半年实现营业收入 88.17 亿元,同比+7.27%;实现归母净利润-6.77 亿元,同比-316.18%。单二季度来看,公司实现营业收入 46.62 亿元,同比+7.78%;实现归母净利润-3.25 亿元,同比-0.13%。上半年出栏量大幅增长,经营管理优化稳步推进。公司母猪产能逐步释放,出栏量逐步增加,22 年上半年生猪出栏量 234.39 万头,同比增长 86.14%,对应全年 550万头出栏目标已完成 42.6%。产能方面,7 月底公司能繁母猪存栏量 29 万头,较 6月增长 7.41%,为明年出栏量增长打下基础。成本管理方面,公司目前仔猪断奶成本约 430 元/头,较 3 月水平下降 20 元/头,全年目标降到 380 元/头左右。同时,公司正在逐步调整育肥端管理效率提升,围绕母猪场进行配套布局,将资源整合集中到做得好的团队(好的区域已经做到 16 元/公斤的水平),育肥成本接下来应有较大下降空间,公司的目标是今年底、明年初使育肥成本降到 16 元/公斤。猪料逆势增长,水产料推广效果显现。上半年,公司实现饲料销量 132.17 万吨,较上年同期增长 3.50%,其中猪饲料销量 77.22 万吨,同比增长 1.15%,在上半年行业猪料下降背景下,公司逆势实现增长,猪料竞争力充分显现;禽料销量 33.75 万吨,同比下降 6.02%;其他料(水产料、反刍料及其他)销量 21.21 万吨,同比增长 37.19%,公司水产料业务拓展力度较大,上半年增量明显。屠宰收入规模扩张,动保销售承压。屠宰食品业务方面,公司持续增加业务拓展区域,上半年公司完成屠宰头数 35.27 万头,同比增长 82.76%,完成生猪贸易头数28.57 万头、同比增长 1,392.58%,实现收入 12.3 亿元,同比增长 76.39%。动保方面,公司上半年实现收入 1,565.43 万元,较上年同期减少 23.83%,变动主要原因是报告期内相关区域因雨水季节,公司水产动保销售受影响。盈利预测与投资建议7-8 月行业生猪均价依然处于高位,我们预计下半年在消费恢复预期下,高猪价或保持,同时上半年其他收益增加,预计其他收益跟随出栏量有所增加,上调业绩预期,预计 22-24 年归母净利润分别为-1.66 、16.82、5.07 亿元(原预测-5.70 、15.09、3.99 亿),据前次可比公司估值水平,维持 23 年 11xPE,目标价 21.24 元,维持“买入”评级。风险提示:疫病风险、生猪价格波动风险、现金流风险、原材料价格波动风险、食品安全风险等 、养猪补贴相关的其他收益不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业学习三中全会精神研究报告:深化体制改革、创新引领发展 中国银河 2024-07-25(20页) 附下载

附下载")

摘要:聚焦体制改革,创新才有未来。我们梳理了报告提出的医疗卫生相关内容,总体聚焦在医保、医疗卫生体制...

4.68 MB共20页中文简体

1个月前71720积分

-

生物医药Ⅱ行业深度:GLP-RA研无界、惠众病,具备长期投资价值 太平洋 2024-07-25(43页) 附下载

附下载")

报告摘要《科学》杂志将GLP-1类药物评选为2023年度十大科学突破之首。凭借出色的疗效与不断增长的...

3.27 MB共43页中文简体

1个月前34820积分

-

医药生物:2024年2季度医药行业基金持仓结构分析 天风证券 2024-07-25(11页) 附下载

附下载")

医药基金细分行业结构仍维持均衡,全基配置比例处于历史低位医药基金及全基医药行业配置情况(1)医药基金...

890.06 KB共11页中文简体

1个月前86720积分

-

立华股份 黄鸡销量维持增长,生猪Q2扭亏为盈 国信证券 2024-07-25(5页) 附下载

附下载")

立华股份(300761)事项:公司公告:立华股份发布2024年半年度业绩预告,2024H1预计实现归...

413.83 KB共5页中文简体

1个月前65618积分

-

环保行业前瞻研究:生物多样性:我国政策与金融支持现状 国联证券 2024-07-24(14页) 附下载

附下载")

我国拥有丰富的物种多样性,生态系统类型多样,资源丰富,生物遗传资源具有较高的丰富性和特有性。但同时,...

1.77 MB共14页中文简体

1个月前97220积分

-

医药生物行业快评报告:DRGDIP2.0版分组方案发布,改革精细化水平进一步提升 万联证券 2024-07-24(3页) 附下载

附下载")

事件:7月23日,国家医保局召开DRG/DIP2.0版分组方案新闻发布会。国家医保局印发《国家医疗保...

466.31 KB共3页中文简体

1个月前16220积分

-

医药生物:DRG2.0版本的3点边际变化 华福证券 2024-07-24(2页) 附下载

附下载")

投资要点:事件:2024/7/23,国家医保局发布《按病组和病种分值付费2.0版分组方案并深入推进相...

319.71 KB共2页中文简体

1个月前97220积分

-

医药生物行业2024中期策略:变数之中求定数,寻找价格平稳窗口期 中银证券 2024-07-23(38页) 附下载

附下载")

整体而言,医药板块2024上半年相对承压明显,但我们对下半年依然保持相对乐观。一方面,我们判断24年...

2.19 MB共38页中文简体

2个月前93620积分

-

医药生物深度报告:ICL行业渗透率加速提升,短期利空因素出清后长期投资价值凸现 中邮证券 2024-07-23(22页) 附下载

附下载")

投资要点当前市场对ICL行业发展主要有以下疑问:(1)DRG医保支付改革下,ICL渗透率是否有提升?...

1.76 MB共22页中文简体

2个月前50520积分

-

化工新材料行业周报:生物柴油反倾销初裁结果公布,电子化学品关注度提升 太平洋 2024-07-23(30页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪电子化学品:公募基金2024Q2电子板块持仓明显提升,电子化学品国...

2.25 MB共30页中文简体

2个月前91120积分

-

医药生物行业简评报告:行业并购整合持续推进,看好龙头血制品企业投资价值 首创证券 2024-07-23(3页) 附下载

附下载")

核心观点事件:2024年7月17日,博雅生物公告,拟以18.2亿元的估值收购绿十字香港控股100%股...

513.54 KB共3页中文简体

2个月前38320积分

-

医药生物行业周报:持续深化医疗改革,大力发展新质生产力 东海证券 2024-07-23(12页) 附下载

附下载")

投资要点:市场表现:上周(7月15日至7月21日)医药生物板块整体上涨1.29%,在申万31个行业中...

760.37 KB共12页中文简体

2个月前77820积分

-

医药生物行业快评报告:三中全会强调深化医药卫生体制改革 万联证券 2024-07-23(2页) 附下载

附下载")

事件:2024年7月18日中国共产党第二十届中央委员会第三次全体会议通过《中共中央关于进一步全面深化...

451.41 KB共2页中文简体

2个月前98020积分

-

微芯生物 微芯生物:原创新药多适应症拓展,有望开启国际化新征程 太平洋 2024-07-23(38页) 附下载

附下载")

微芯生物(688321)报告摘要西达本胺新增DLBCL和mCRC适应症有望达33.8亿峰值(1)DL...

3.52 MB共38页中文简体

2个月前19418积分

-

三诺生物 国产血糖监测龙头,第二曲线CGM海内外加速兑现 华福证券 2024-07-23(18页) 附下载

附下载")

三诺生物(300298)投资要点:国产血糖监测龙头, CGM 打开第二曲线公司深耕血糖监测十余年, ...

2.43 MB共18页中文简体

2个月前5518积分

-

博雅生物 战略收购绿十字,加速提升公司核心竞争力 华安证券 2024-07-23(4页) 附下载

附下载")

博雅生物(300294)主要观点:事件事件1:2024年7月17日,博雅生物发布公告,公司与华润医药...

455.74 KB共4页中文简体

2个月前49918积分

-

科创板周报:电子、医药生物、基础化工业绩预告表现较好 中国银河 2024-07-23(21页) 附下载

附下载")

摘要:上周科创板上涨2.70%,整体交易活跃度有所上升。上周科创板整体交易活跃度有所上升,日均成交额...

4.61 MB共21页中文简体

2个月前90110积分

-

农业行业周报:市场近期对于生猪产能大幅回升的预期或过度悲观 山西证券 2024-07-22(18页) 附下载

附下载")

本周(7月15日-7月21日)沪深300指数涨跌幅为+1.92%,农林牧渔板块涨跌幅为3.70%,板...

4.12 MB共18页中文简体

2个月前24720积分

-

医药生物行业双周报2024年第15期总第113期:替尔泊肽减重适应症获批上市,关注相关投资机会 长城国瑞证券 2024-07-22(23页) 附下载

附下载")

行业回顾本报告期医药生物行业指数涨幅为1.21%,在申万31个一级行业中位居第8,跑输沪深300指数...

1.24 MB共23页中文简体

2个月前68620积分

-

医药生物行业周报:基金持仓底部明确,积极布局Q3行情 中泰证券 2024-07-22(11页) 附下载

附下载")

投资要点医药板块有所回暖,积极布局Q3行情。本周沪深300上涨1.92%,医药生物上涨1.29%,处...

1.08 MB共11页中文简体

2个月前9420积分