四方股份首次覆盖:中报业绩点评:各业务稳健增长,新能源板块高速发展海通国际2022-09-02.pdf

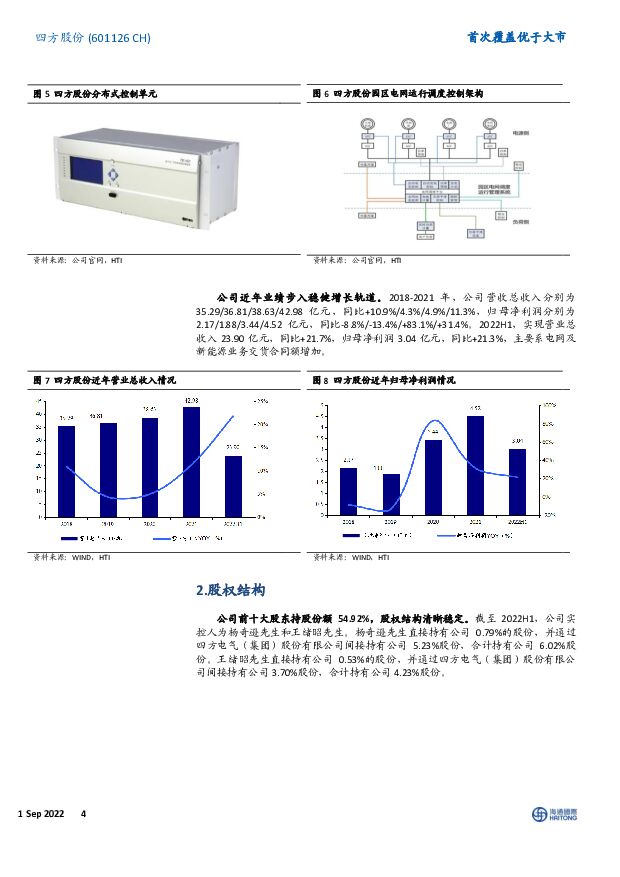

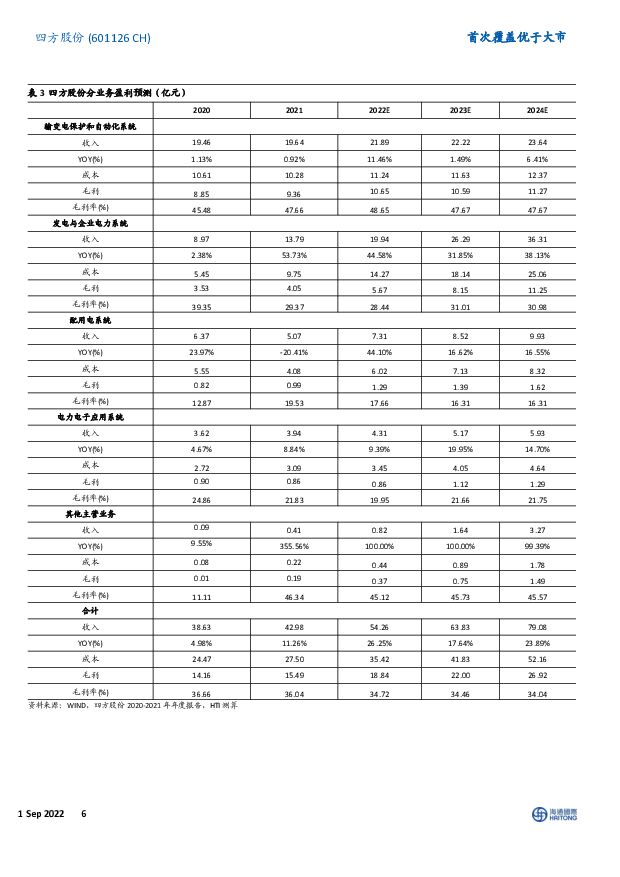

摘要:四方股份(601126)22H1业绩综述:22H1公司营收23.90亿元,同比+21.7%;归母净利3.04亿元,同比+21.3%;扣非净利2.93亿元,同比+28.7%。单Q2季度,公司营收13.21亿元,同比+14.1%;归母净利1.75亿元,同比+11.2%,环比+35.7%;扣非净利1.65亿元,同比+11.2%,环比+28.9%。业绩符合预期。网内网外齐发力,新能源业务增长动能强劲。就行业而言,在电网内,二次设备壁垒和集中度高,其中四方市占率约20%+,排名第2-3名,有望受益于国网电力设备投资额提速(2022年1-7月电网建设投资额同比+10%)。此外,公司积极开拓新能源业务以及新能源发电领域的二次设备、SVG等市场,预计网外站点数(新能源+工业等)是网内的2倍,市场广阔、增速明显,公司22H1新能源收入5.85亿元,同比+82.2%,预计公司全年新能源收入至少达10亿元。受益新型电力系统建设,公司多领域业务持续向好。分产品而言,22H1公司输变电保护和自动化实现收入10.63亿元,同比+15.1%;发电与企业电力系统实现收入8.94亿元,同比+30.4%;配用电产品实现收入2.32亿元,同比+17.0%;电力电子产品实现收入1.48亿元,同比+1.5%。22H1公司业务均实现稳健增长,尤其发电侧自动化及保护系统实现了快速增长。储能板块聚焦系统集成,中标项目持续增加。在新拓展的储能业务方面,公司持续进行研发投入和技术积累,定位为储能系统集成商,依托自有的PCS、EMS,集成整体解决方案。项目选择方面,公司致力于参与盈利能力相对良好的优质项目,陆续中标宁波慈溪氢电耦合项目高压直流储能电池系统、中节能河南尉氏县风电配储项目、中电建甘肃礼县固城风电配储项目等。盈利预测与估值建议:我们预计公司2022-2024年净利润分别为54.26、63.83、79.08亿元,对应EPS分别为0.70、0.86、1.08元;参考同行业可比估值,按照2022年27倍PE,对应合理价值为18.90元,给予“优于大市”评级。风险提示:疫情影响;竞争加剧;海外市场拓展不及预期;产品价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国际能源与ESG周报:中国电网投资景气度持续,印度电力需求上半年同增8.3% 海通国际 2024-07-25(44页) 附下载

附下载")

核心观点:中国:1)天然气:本周期中国LNG到岸价及市场价较上周上涨。2)电力:6月规上工业发电量增...

4.97 MB共44页中文简体

2个月前94320积分

-

日本可选消费&必需消费:关于《HTI日本消费行业6月跟踪报告:通胀再次升温,入境游拉动可选消费》的错误修订 海通国际 2024-07-25(24页) 附下载

附下载")

(本报告已发布原稿有误,请阅读以下修订版报告。Please refer tothe revised ...

2.36 MB共24页中文简体

2个月前34920积分

-

市场分析:汽车新能源行业领涨 A股小幅震荡 中原证券 2024-07-25(7页) 附下载

附下载")

A股市场综述周四(07月25日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡回落,沪指盘中在2...

568.56 KB共7页中文简体

2个月前43010积分

-

电力设备与新能源行业研究:新兴市场需求专题(二):全球绿色转型加速,新兴市场储能需求爆发 国金证券 2024-07-24(28页) 附下载

:全球绿色转型加速,新兴市场储能需求爆发 国金证券 2024-07-24(28页) 附下载")

投资逻辑:大储:全球绿色转型加速,光伏风电装机猛增后的必然——大储需求从1-10爆发。1)澳大利亚:...

2.9 MB共28页中文简体

2个月前45420积分

-

贝斯特 贝斯特首次覆盖深度:精密零部件筑基,新能源汽车零部件和丝杠业务打开成长空间 上海证券 2024-07-24(34页) 附下载

附下载")

贝斯特(300580)投资摘要专注精密零部件与智能装备,延伸拓展新能源汽车零部件、工业母机、人形机器...

1.7 MB共34页中文简体

2个月前7218积分

-

贝斯特 贝斯特首次覆盖深度:精密零部件筑基,新能源汽车零部件和丝杠业务打开成长空间 上海证券 2024-07-24(34页) 附下载

贝斯特(300580)投资摘要专注精密零部件与智能装备,延伸拓展新能源汽车零部件、工业母机、人形机器...

1.7 MB共34页中文简体

2个月前97118积分

-

HTI日本消费行业6月跟踪报告:通胀再次升温,入境游拉动可选消费 海通国际 2024-07-24(24页) 附下载

附下载")

宏观:6月通胀再次升温,减税或将缓解家庭负担。6月日本消费者信心指数企稳回升至36.4,CCCPI同...

1.62 MB共24页中文简体

2个月前25010积分

-

市场分析:军工新能源行业领涨 A股震荡整理 中原证券 2024-07-24(7页) 附下载

附下载")

投资要点:A股市场综述周三(07月24日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,沪...

571.33 KB共7页中文简体

2个月前51510积分

-

新能源行业周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前60520积分

-

新能源周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前21220积分

-

新能源电力行业周报:光伏大基地动工叠加出海加速,风电新增装机持续增长 东海证券 2024-07-23(16页) 附下载

附下载")

投资要点:市场表现:本周(07/15-07/19)申万光伏设备板块上涨4.80%,跑赢沪深300指数...

1.71 MB共16页中文简体

2个月前67120积分

-

汽车行业周报:7月1-14日,新能源车零售同比+27% 甬兴证券 2024-07-23(13页) 附下载

附下载")

行情回顾过去一周(2024/07/15~2024/07/19),申万汽车行业下跌2.29%,表现弱于...

1.14 MB共13页中文简体

2个月前41820积分

-

新能源动力系统行业周报:GGII:2024年H1中国锂电池出货量459GWh,同比+21%。 山西证券 2024-07-23(4页) 附下载

附下载")

新闻2024H1中国锂电池及四大主材出货量增速超20%:7月17日,根据高工产研锂电研究所(GGII...

438.77 KB共4页中文简体

2个月前10520积分

-

电力设备与新能源行业研究周报:光伏6月内外需双强势,“储逆”有望持续超预期 国金证券 2024-07-23(9页) 附下载

附下载")

光伏&储能:光伏6月内需、出口双旺,新兴市场结构性高增延续;大储大单签订、在手订单交付提速,全球竞争...

1.15 MB共9页中文简体

2个月前86420积分

-

电力设备与新能源行业研究:光伏6月内外需双强势,“储逆”有望持续超预期 国金证券 2024-07-23(9页) 附下载

附下载")

光伏&储能:光伏6月内需、出口双旺,新兴市场结构性高增延续;大储大单签订、在手订单交付提速,全球竞争...

1.15 MB共9页中文简体

2个月前79920积分

-

鼎通科技 高速互联+新能源车双轮驱动,有望恢复快速增长 天风证券 2024-07-23(22页) 附下载

附下载")

鼎通科技(688668)连接器组件领军企业,期待业绩复苏鼎通科技是国内连接器组件专业供应商,深耕连接...

1.23 MB共22页中文简体

2个月前38418积分

-

电新行业双周报2024年第15期总第37期:二十届三中全会决定:加快规划建设新型能源体系,完善新能源消纳和调控政策措施 长城国瑞证券 2024-07-22(22页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数涨幅为3.18%,跑赢沪深300指数0.03Pct。电力设备申万二...

3.81 MB共22页中文简体

2个月前51920积分

-

重卡行业6月跟踪月报:终端需求平淡,新能源表现亮眼 东吴证券 2024-07-22(33页) 附下载

附下载")

6月销量:终端及出口不及预期,新能源表现亮眼行业总量:6月重卡终端及出口不及预期:1)产量:6月重卡...

1.45 MB共33页中文简体

2个月前24320积分

-

电力设备及新能源行业周报:光伏制造龙头大力布局中东,阳光电源获沙特储能大单 平安证券 2024-07-22(22页) 附下载

附下载")

本周(2024.7.15-7.19)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.9...

2.52 MB共22页中文简体

2个月前54020积分

-

新能源月报:6月行业产批零符合预期,新能源零售渗透率达48.3% 东吴证券 2024-07-22(12页) 附下载

附下载")

投资要点行业景气度跟踪:6月行业产批零表现符合预期。乘联会口径:6月狭义乘用车产量实现213.4万辆...

1011.68 KB共12页中文简体

2个月前78520积分