2022年前三季度工业企业利润数据点评:工业企业去库速度放缓平安证券2022-10-31.pdf

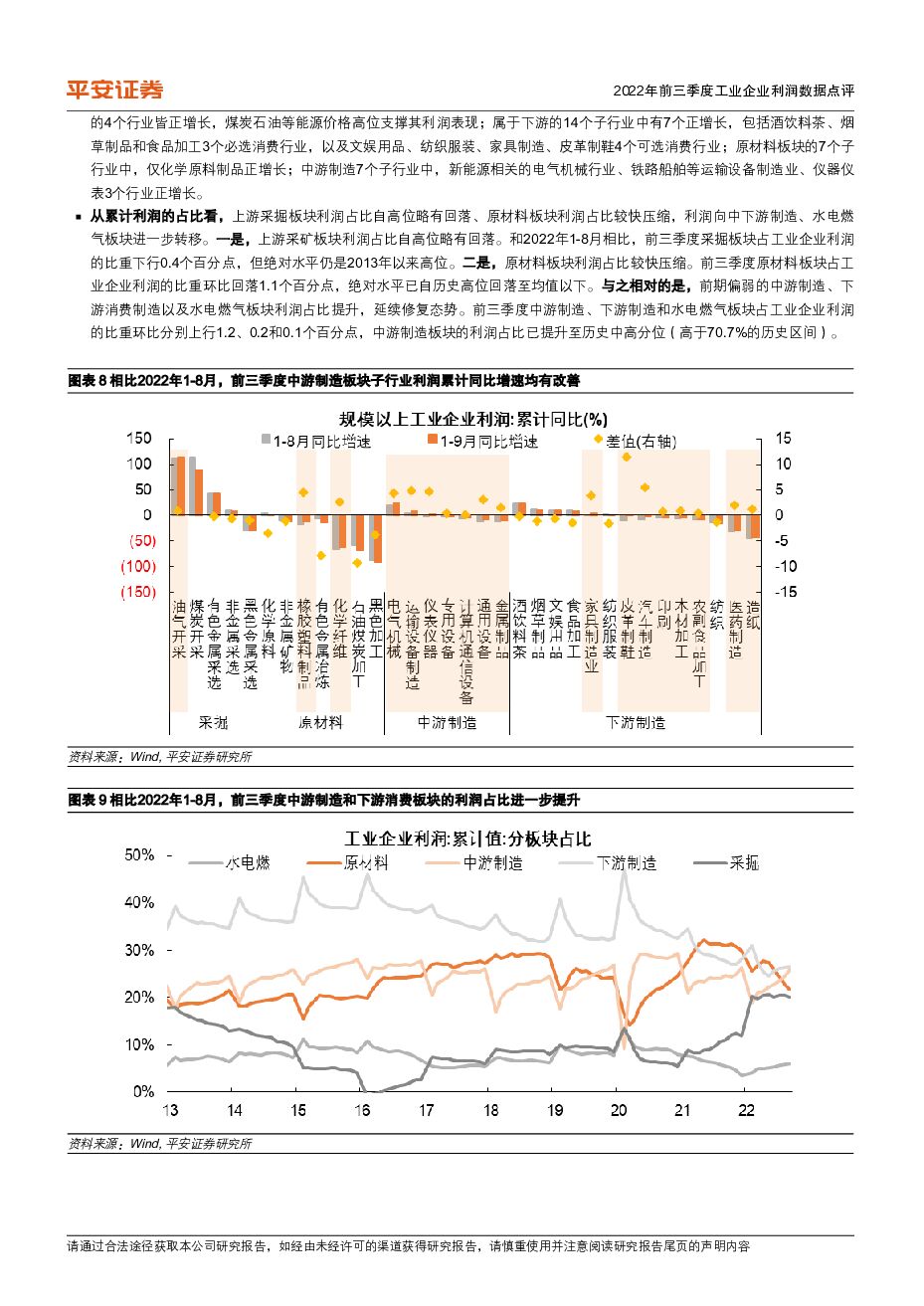

摘要:事项:2022年前三季度,全国规模以上工业企业利润总额同比下降2.3%平安观点:生产回暖带动利润边际改善。9月工业企业利润单月同比收缩3.8%,跌幅较上月收窄6个百分点;营业收入单月同比增长6.8%,较上月提升1个百分点。拆分来看,利润跌幅的收窄主要得益于生产的回暖,工业增加值的单月同比增速在低基数与经济修复的共同助力下较快提升;利润率下行的斜率边际趋缓,拖累减弱;但价格下跌对利润表现的拖累依然较强。从影响利润率的因素看:成本高位微升,但上行幅度趋缓;期间费用和其他差额项上行,或因企业加大促销力度、留抵退税政策红利有所减退。工业企业去库存速度放缓。以产成品存货增速及产成品周转天数的变化看,9月工业企业仍在去库存中,但其斜率放缓,结合工业企业产销率下滑的现象,企业下游需求的边际改善幅度弱于生产。本轮工业企业去库存的结构有三个特点:一是,上游采矿板块的库存反而有所累积,背后或受煤炭保供稳价措施推进、原材料行业生产低迷拖累的影响。二是,原材料和中游制造去库存的贡献较大,其中尤以黑色金属加工行业去库速度最快。三是,下游消费板块多数行业库存去化,仅汽车制造、食品制造和烟草制品3个行业累库,或得益于其需求预期较强。行业间利润分配格局仍在持续改善中。边际上看,9月超半数行业利润累计同比增速较上月回升:中游制造板块子行业均回升、下游制造板块占8个;原材料板块占2个;采矿板块5个子行业中仅油气开采利润增速略有提升。从累计利润的占比看:一是,上游采掘板块利润占比自高位略有回落,表现依然强势。二是,原材料板块利润占比较快压缩,自去年的高位降至历史均值水平之下。与之相对的是,前期偏弱的中游制造、下游消费制造以及水电燃气板块利润占比提升,延续修复态势;其中,中游制造板块的利润占比已提升至历史中高分位(高于70.7%的历史区间)。9月工业企业生产回暖带动盈利跌幅收窄,但价格下行的拖累依然较强。同时企业生产的较快恢复一定程度上得益于去年同期拉闸限电的低基数支撑,且以库存变化情况看,预期偏弱、销路不畅的问题依然存在,意味着工业企业盈利复苏的基础尚不牢固。结构上看我们预测:一方面,中游制造是其中的亮点,利润的占比持续提升、生产回暖的同时库存也有去化,但四季度在外需回落下或再度承压;另一方面,原材料板块依然处弱势地位,利润占比不断压缩,库存也持续去化,但四季度随地产“保交楼”推进、基建实物工作量形成、且较欧洲生产成本优势显著,或迎改善。风险提示:稳增长力度不及预期,疫情反复,房地产恢复偏弱等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业点评:特斯拉Robotaxi将于10月发布,FSD入华渐行渐近 平安证券 2024-07-25(3页) 附下载

附下载")

事项:特斯拉发布2024年二季度业绩报告,2024年二季度特斯拉实现营业收入255.0亿美元,同环比...

316.75 KB共3页中文简体

1个月前47520积分

-

工业富联 AI为“云网端”注入新动力,智能制造龙头引领产业变革 平安证券 2024-07-25(27页) 附下载

附下载")

工业富联(601138)平安观点:持续强化高端智能制造,前瞻性布局迎来AI风口:工业富联是全球领先的...

3.62 MB共27页中文简体

1个月前81218积分

-

宏观深度:中国对外直接投资的新特征与新趋向 平安证券 2024-07-25(16页) 附下载

附下载")

平安观点:本文从总量趋势、区域分布和行业分布三大视角,梳理中国对外直接投资(ODI)短期和中期趋势,...

1.77 MB共16页中文简体

1个月前37815积分

-

养老保险体系研究(二):延迟退休:国际经验、政策内涵及经济影响 平安证券 2024-07-24(26页) 附下载

:延迟退休:国际经验、政策内涵及经济影响 平安证券 2024-07-24(26页) 附下载")

平安观点:延迟退休是国际社会普遍使用以应对人口老龄化的基本解决方案之一,我国的延迟退休政策经过了数年...

2.37 MB共26页中文简体

1个月前67920积分

-

地产杂谈系列之五十七:关于收储的十问十答 平安证券 2024-07-24(23页) 附下载

附下载")

什么是存量房收储?为何推进相关部署?存量房收储由来已久,历史上多次发生,当前步入保障性住房再贷款支持...

1.38 MB共23页中文简体

1个月前68520积分

-

德业股份 亚非拉光储爆发,领军者行稳致远 平安证券 2024-07-24(32页) 附下载

附下载")

德业股份(605117)平安观点:户用光储赛道头部玩家,新兴市场实力突出。德业股份成立于2000年,...

3.6 MB共32页中文简体

1个月前54218积分

-

德业股份 亚非拉光储爆发,领军者行稳致远 平安证券 2024-07-24(32页) 附下载

德业股份(605117)平安观点:户用光储赛道头部玩家,新兴市场实力突出。德业股份成立于2000年,...

3.6 MB共32页中文简体

1个月前30518积分

-

资本市场改革系列报告(十二):从韩国退市制度经验来看上市公司如何提升质量 平安证券 2024-07-24(19页) 附下载

:从韩国退市制度经验来看上市公司如何提升质量 平安证券 2024-07-24(19页) 附下载")

研究背景:当前我国退市制度改革正在进入实践层面的深水区。2024年在新“国九条”政策框架下,证监会发...

2.3 MB共19页中文简体

1个月前94310积分

-

汽车行业深度报告:比较研究系列-从B端、C端剖析华为智能车的业务潜力 平安证券 2024-07-23(27页) 附下载

附下载")

华为车BU业务规模测算:华为车BU将成我国智能车领域的“博世”。车BU业务覆盖智能车全栈解决方案,车...

2.66 MB共27页中文简体

2个月前12620积分

-

养老备忘录系列(四):养老改革新目标——二十届三中全会的政策关键词 平安证券 2024-07-23(4页) 附下载

:养老改革新目标——二十届三中全会的政策关键词 平安证券 2024-07-23(4页) 附下载")

7月18日,中国共产党第二十届中央委员会第三次全体会议审议通过了《中共中央关于进一步全面深化改革、推...

552.21 KB共4页中文简体

2个月前54820积分

-

非银行业主动型基金重仓数据跟踪(24Q2):增持保险、减持券商,板块延续低配 平安证券 2024-07-23(13页) 附下载

:增持保险、减持券商,板块延续低配 平安证券 2024-07-23(13页) 附下载")

核心观点一、行业数据跟踪:重仓市值继续下降,新发基金回暖。24Q2大盘指数窄幅震荡,上市险企负债端延...

1.37 MB共13页中文简体

2个月前71820积分

-

策略深度报告:资本市场如何理解中国式现代化? 平安证券 2024-07-23(17页) 附下载

附下载")

事项:中国共产党第二十届中央委员会第三次全体会议,于2024年7月15日至18日在北京举行。全会审议...

1.87 MB共17页中文简体

2个月前10210积分

-

有色金属与新材料周报:海外宏观预期走弱,工业金属回调 平安证券 2024-07-22(14页) 附下载

附下载")

核心观点:贵金属-黄金:美联储降息预期加强,短期部分多头获利了结,短期调整难改金价长期上行趋势。截至...

1.63 MB共14页中文简体

2个月前18420积分

-

电力设备及新能源行业周报:光伏制造龙头大力布局中东,阳光电源获沙特储能大单 平安证券 2024-07-22(22页) 附下载

附下载")

本周(2024.7.15-7.19)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.9...

2.52 MB共22页中文简体

2个月前54020积分

-

银行24Q2主动基金银行重仓点评:红利风格推动板块持仓抬升,大中型银行更获青睐 平安证券 2024-07-22(4页) 附下载

附下载")

2季度末银行板块整体持仓持续提升。A股基金2024年半年报披露完毕,据统计,半年末包括偏股、股票型在...

896.1 KB共4页中文简体

2个月前98420积分

-

化工新材料行业周报:“特朗普交易”或令国际油价承压 平安证券 2024-07-22(15页) 附下载

附下载")

核心观点:石油化工:“特朗普交易”或令国际油价承压。截至7.19,据ifind数据,本周WTI原油期...

2.16 MB共15页中文简体

2个月前37420积分

-

食品饮料行业周报:市场表现回暖,关注底部机会 平安证券 2024-07-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+3.69%。涨跌幅前三的个股为:泸州老窖(+7.38%)、今...

926.63 KB共15页中文简体

2个月前64420积分

-

生物医药行业周报:替尔泊肽减重适应症国内获批,产能端扩张满足市场需求 平安证券 2024-07-22(16页) 附下载

附下载")

行业观点礼来替尔泊肽、诺和诺德司美格鲁肽减肥适应症均已在国内获批。2024年7月19日,礼来替尔泊肽...

1.05 MB共16页中文简体

2个月前51620积分

-

金融行业周报:三中全会明确全面深化改革方案,上市险企24年6月保费数据发布 平安证券 2024-07-22(17页) 附下载

附下载")

核心观点三中全会明确全面深化改革方案,上市险企24年6月保费数据发布1、全面深化改革,着力推进中国式...

1.6 MB共17页中文简体

2个月前35520积分

-

社会服务行业周报:社零增速有所放缓,出海相关表现不错,餐饮及高端消费仍显疲弱 平安证券 2024-07-22(12页) 附下载

附下载")

核心摘要行业动态:社零增速有所放缓。1-6月我国社零总额23.60万亿元,同比增长3.7%(1-5月...

877.74 KB共12页中文简体

2个月前71920积分