2021年8月工业企业利润数据点评:国企利润增速一枝独秀平安证券2021-09-28.pdf

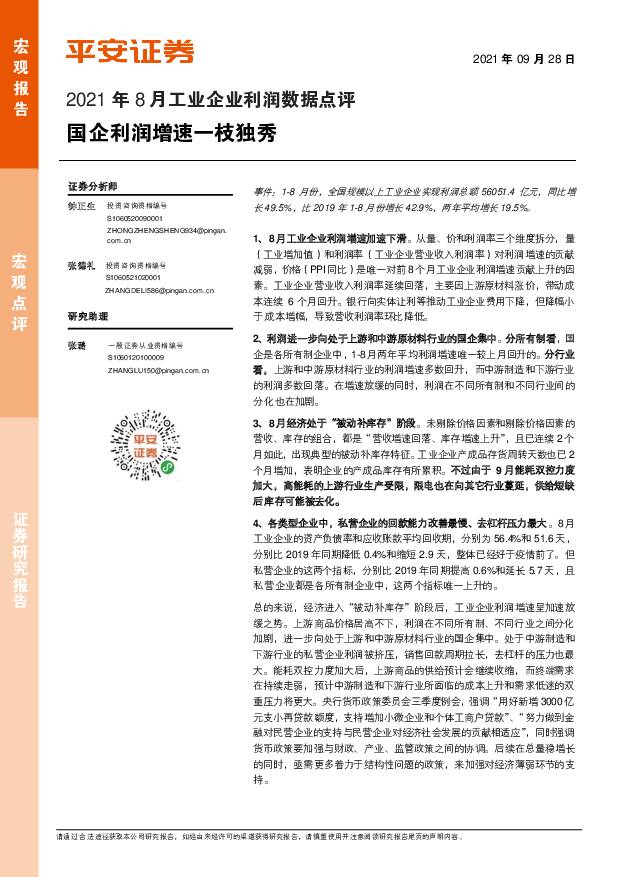

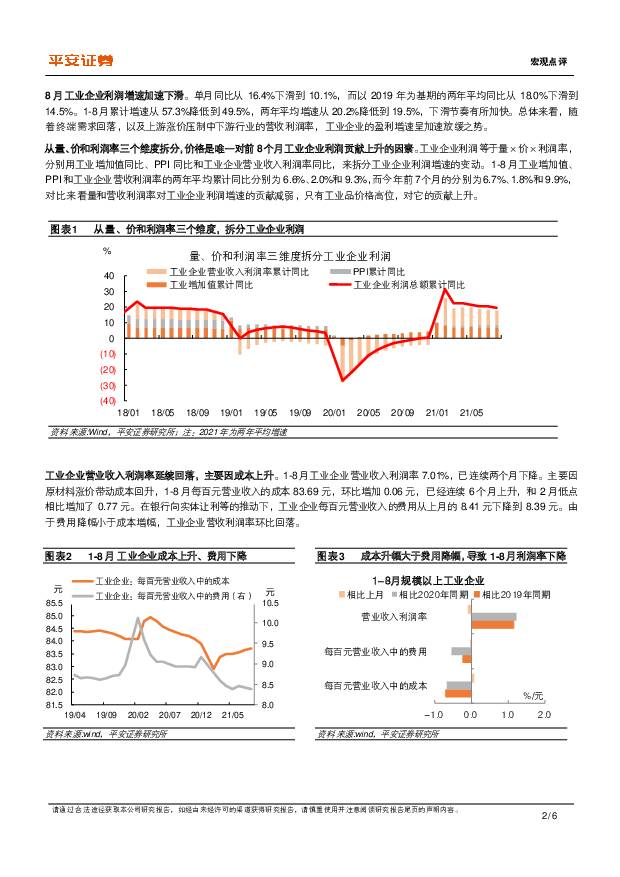

摘要:事件:1-8 月份,全国规模以上工业企业实现利润总额 56051.4 亿元,同比增长 49.5%,比 2019 年 1-8 月份增长 42.9%,两年平均增长 19.5%。1 、 8 月工业企业利润增速加速下滑。从量、价和利润率三个维度拆分,量(工业增加值)和利润率(工业企业营业收入利润率)对利润增速的贡献减弱,价格(PPI 同比)是唯一对前 8 个月工业企业利润增速贡献上升的因素。工业企业营业收入利润率延续回落,主要因上游原材料涨价,带动成本连续 6 个月回升。银行向实体让利等推动工业企业费用下降,但降幅小于成本增幅,导致营收利润率环比降低。2 、利润进一步向处于上游和中游原材料行业的国企集中。 分所有制看,国企是各所有制企业中, 1-8 月两年平均利润增速唯一较上月回升的。 分行业看,上游和中游原材料行业的利润增速多数回升,而中游制造和下游行业的利润多数回落。在增速放缓的同时,利润在不同所有制和不同行业间的分化也在加剧。3 、 8 月经济处于“被动补库存”阶段。未剔除价格因素和剔除价格因素的营收、库存的组合,都是“营收增速回落、库存增速上升”,且已连续 2 个月如此,出现典型的被动补库存特征。工业企业产成品存货周转天数也已 2个月增加,表明企业的产成品库存有所累积。不过由于 9 月能耗双控力度加大,高能耗的上游行业生产受限,限电也在向其它行业蔓延,供给短缺后库存可能被去化。4 、各类型企业中,私营企业的回款能力改善最慢、去杠杆压力最大。8 月工业企业的资产负债率和应收账款平均回收期,分别为 56.4 %和 51.6 天,分别比 2019 年同期降低 0.4 %和缩短 2.9 天,整体已经好于疫情前了。但私营企业的这两个指标,分别比 2019 年同期提高 0.6%和延长 5 .7 天,且私营企业都是各所有制企业中,这两个指标唯一上升的。总的来说,经济进入“被动补库存”阶段后,工业企业利润增速呈加速放缓之势。上游商品价格居高不下,利润在不同所有制、不同行业之间分化加剧,进一步向处于上游和中游原材料行业的国企集中。处于中游制造和下游行业的私营企业利润被挤压,销售回款周期拉长,去杠杆的压力也最大。能耗双控力度加大后,上游商品的供给预计会继续收缩,而终端需求在持续走弱,预计中游制造和下游行业所面临的成本上升和需求低迷的双重压力将更大。央行货币政策委员会三季度例会,强调“用好新增 3000 亿元支小再贷款额度,支持增加小微企业和个体工商户贷款”、“努力做到金融对民营企业的支持与民营企业对经济社会发展的贡献相适应”,同时强调货币政策要加强与财政、产业、监管政策之间的协调。后续在总量稳增长的同时,亟需更多着力于结构性问题的政策,来加强对经济薄弱环节的支持。8 月工业企业利润增速加速下滑。单月同比从 16.4 %下滑到 10.1 %,而以 2019 年为基期的两年平均同比从 18.0%下滑到14.5%。1-8 月累计增速从 57.3%降低到 49.5 %,两年平均增速从 20.2 %降低到 19.5 %,下滑节奏有所加快。总体来看,随着终端需求回落,以及上游涨价压制中下游行业的营收利润率,工业企业的盈利增速呈加速放缓之势。从量、价和利润率三个维度拆分,价格是唯一对前 8个月工业企业利润贡献上升的因素。工业企业利润等于量×价×利润率,分别用工业增加值同比、PPI 同比和工业企业营业收入利润率同比,来拆分工业企业利润增速的变动。 1-8 月工业增加值、PPI 和工业企业营收利润率的两年平均累计同比分别为 6.6 %、 2.0 %和 9.3 %,而今年前 7个月的分别为 6 .7%、 1.8 %和 9.9 %,对比来看量和营收利润率对工业企业利润增速的贡献减弱,只有工业品价格高位,对它的贡献上升。工业企业营业收入利润率延续回落,主要因成本上升。1-8 月工业企业营业收入利润率 7.01 %,已连续两个月下降。主要因原材料涨价带动成本回升,1-8 月每百元营业收入的成本 83.69 元,环比增加 0 .06 元,已经连续 6 个月上升,和 2 月低点相比增加了 0.77 元。在银行向实体让利等的推动下,工业企业每百元营业收入的费用从上月的 8 .41 元下降到 8.39 元。由于费用降幅小于成本增幅,工业企业营收利润率环比回落。分所有制看,国企利润增速小幅回升, 其他类型企业利润增速延续回落。从两年平均增速看,在工业企业整体利润增速回落的情况下,1-8 月国企利润同比从前值 24.4 %逆势提高到 24.6%,是各所有制企业中唯一上升的。股份制企业、外资企业和私营企业 1-8 月的利润两年平均增速,分别从上月的 21.6 %、18.8 %和 15.2 %,下滑到 21.2 %、17.0 %和 14.0 %。涨价的主要是上游产品,以国企为主,供给收缩后处于下游的股份制、外资和私营等企业议价能力下降,因此国企和它们的利润增速分化。分行业看,上游和中游原材料行业的利润增速多数回升,而中游制造和下游行业的利润增速多数回落,利润进一步向上游和中游原材料行业集中。从两年平均的利润增速变化看,公布数据的 32 个行业中,和前 7 个月相比,1-8 月两年平均利润增速回升的上游、中游原材料、中游制造和下游行业分别有 4 个(共 5 个)、4 个(共 7 个)、0 个(共 6 个)、5 个(共 14个) 。由此可见,一是保供稳价力度不及预期、原材料价格居高不下,对中游制造业的冲击较大;二是在产业链内部,利润继续向上游和中游原材料行业转移。煤炭开采、化学纤维和油气开采三个行业的 1-8 月两年平均利润增速,都较前值提高 3个百分点以上,与煤炭和油价上涨的趋势一致;而计算机通信设备、造纸和农副食品的两年平均利润增速环比降幅超过 3 个百分点。今年 1-8 月电力、热力生产和供应业的利润同比从前值-2.5 %下降到-15.3%,是主要行业中增速最低的,主要因煤价上涨而电价刚性,利润被挤压,侧面也能说明火电企业增加发电量的动力并不强。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业点评:特斯拉Robotaxi将于10月发布,FSD入华渐行渐近 平安证券 2024-07-25(3页) 附下载

附下载")

事项:特斯拉发布2024年二季度业绩报告,2024年二季度特斯拉实现营业收入255.0亿美元,同环比...

316.75 KB共3页中文简体

1个月前47520积分

-

工业富联 AI为“云网端”注入新动力,智能制造龙头引领产业变革 平安证券 2024-07-25(27页) 附下载

附下载")

工业富联(601138)平安观点:持续强化高端智能制造,前瞻性布局迎来AI风口:工业富联是全球领先的...

3.62 MB共27页中文简体

1个月前81218积分

-

宏观深度:中国对外直接投资的新特征与新趋向 平安证券 2024-07-25(16页) 附下载

附下载")

平安观点:本文从总量趋势、区域分布和行业分布三大视角,梳理中国对外直接投资(ODI)短期和中期趋势,...

1.77 MB共16页中文简体

1个月前37815积分

-

养老保险体系研究(二):延迟退休:国际经验、政策内涵及经济影响 平安证券 2024-07-24(26页) 附下载

:延迟退休:国际经验、政策内涵及经济影响 平安证券 2024-07-24(26页) 附下载")

平安观点:延迟退休是国际社会普遍使用以应对人口老龄化的基本解决方案之一,我国的延迟退休政策经过了数年...

2.37 MB共26页中文简体

1个月前67920积分

-

地产杂谈系列之五十七:关于收储的十问十答 平安证券 2024-07-24(23页) 附下载

附下载")

什么是存量房收储?为何推进相关部署?存量房收储由来已久,历史上多次发生,当前步入保障性住房再贷款支持...

1.38 MB共23页中文简体

1个月前68520积分

-

德业股份 亚非拉光储爆发,领军者行稳致远 平安证券 2024-07-24(32页) 附下载

附下载")

德业股份(605117)平安观点:户用光储赛道头部玩家,新兴市场实力突出。德业股份成立于2000年,...

3.6 MB共32页中文简体

1个月前54218积分

-

德业股份 亚非拉光储爆发,领军者行稳致远 平安证券 2024-07-24(32页) 附下载

德业股份(605117)平安观点:户用光储赛道头部玩家,新兴市场实力突出。德业股份成立于2000年,...

3.6 MB共32页中文简体

1个月前30518积分

-

资本市场改革系列报告(十二):从韩国退市制度经验来看上市公司如何提升质量 平安证券 2024-07-24(19页) 附下载

:从韩国退市制度经验来看上市公司如何提升质量 平安证券 2024-07-24(19页) 附下载")

研究背景:当前我国退市制度改革正在进入实践层面的深水区。2024年在新“国九条”政策框架下,证监会发...

2.3 MB共19页中文简体

1个月前94310积分

-

汽车行业深度报告:比较研究系列-从B端、C端剖析华为智能车的业务潜力 平安证券 2024-07-23(27页) 附下载

附下载")

华为车BU业务规模测算:华为车BU将成我国智能车领域的“博世”。车BU业务覆盖智能车全栈解决方案,车...

2.66 MB共27页中文简体

2个月前12620积分

-

养老备忘录系列(四):养老改革新目标——二十届三中全会的政策关键词 平安证券 2024-07-23(4页) 附下载

:养老改革新目标——二十届三中全会的政策关键词 平安证券 2024-07-23(4页) 附下载")

7月18日,中国共产党第二十届中央委员会第三次全体会议审议通过了《中共中央关于进一步全面深化改革、推...

552.21 KB共4页中文简体

2个月前54820积分

-

非银行业主动型基金重仓数据跟踪(24Q2):增持保险、减持券商,板块延续低配 平安证券 2024-07-23(13页) 附下载

:增持保险、减持券商,板块延续低配 平安证券 2024-07-23(13页) 附下载")

核心观点一、行业数据跟踪:重仓市值继续下降,新发基金回暖。24Q2大盘指数窄幅震荡,上市险企负债端延...

1.37 MB共13页中文简体

2个月前71820积分

-

策略深度报告:资本市场如何理解中国式现代化? 平安证券 2024-07-23(17页) 附下载

附下载")

事项:中国共产党第二十届中央委员会第三次全体会议,于2024年7月15日至18日在北京举行。全会审议...

1.87 MB共17页中文简体

2个月前10210积分

-

有色金属与新材料周报:海外宏观预期走弱,工业金属回调 平安证券 2024-07-22(14页) 附下载

附下载")

核心观点:贵金属-黄金:美联储降息预期加强,短期部分多头获利了结,短期调整难改金价长期上行趋势。截至...

1.63 MB共14页中文简体

2个月前18420积分

-

电力设备及新能源行业周报:光伏制造龙头大力布局中东,阳光电源获沙特储能大单 平安证券 2024-07-22(22页) 附下载

附下载")

本周(2024.7.15-7.19)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.9...

2.52 MB共22页中文简体

2个月前54020积分

-

银行24Q2主动基金银行重仓点评:红利风格推动板块持仓抬升,大中型银行更获青睐 平安证券 2024-07-22(4页) 附下载

附下载")

2季度末银行板块整体持仓持续提升。A股基金2024年半年报披露完毕,据统计,半年末包括偏股、股票型在...

896.1 KB共4页中文简体

2个月前98420积分

-

化工新材料行业周报:“特朗普交易”或令国际油价承压 平安证券 2024-07-22(15页) 附下载

附下载")

核心观点:石油化工:“特朗普交易”或令国际油价承压。截至7.19,据ifind数据,本周WTI原油期...

2.16 MB共15页中文简体

2个月前37420积分

-

食品饮料行业周报:市场表现回暖,关注底部机会 平安证券 2024-07-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+3.69%。涨跌幅前三的个股为:泸州老窖(+7.38%)、今...

926.63 KB共15页中文简体

2个月前64420积分

-

生物医药行业周报:替尔泊肽减重适应症国内获批,产能端扩张满足市场需求 平安证券 2024-07-22(16页) 附下载

附下载")

行业观点礼来替尔泊肽、诺和诺德司美格鲁肽减肥适应症均已在国内获批。2024年7月19日,礼来替尔泊肽...

1.05 MB共16页中文简体

2个月前51620积分

-

金融行业周报:三中全会明确全面深化改革方案,上市险企24年6月保费数据发布 平安证券 2024-07-22(17页) 附下载

附下载")

核心观点三中全会明确全面深化改革方案,上市险企24年6月保费数据发布1、全面深化改革,着力推进中国式...

1.6 MB共17页中文简体

2个月前35520积分

-

社会服务行业周报:社零增速有所放缓,出海相关表现不错,餐饮及高端消费仍显疲弱 平安证券 2024-07-22(12页) 附下载

附下载")

核心摘要行业动态:社零增速有所放缓。1-6月我国社零总额23.60万亿元,同比增长3.7%(1-5月...

877.74 KB共12页中文简体

2个月前71920积分