每周市场回顾与展望工银瑞信基金2022-12-28.pdf

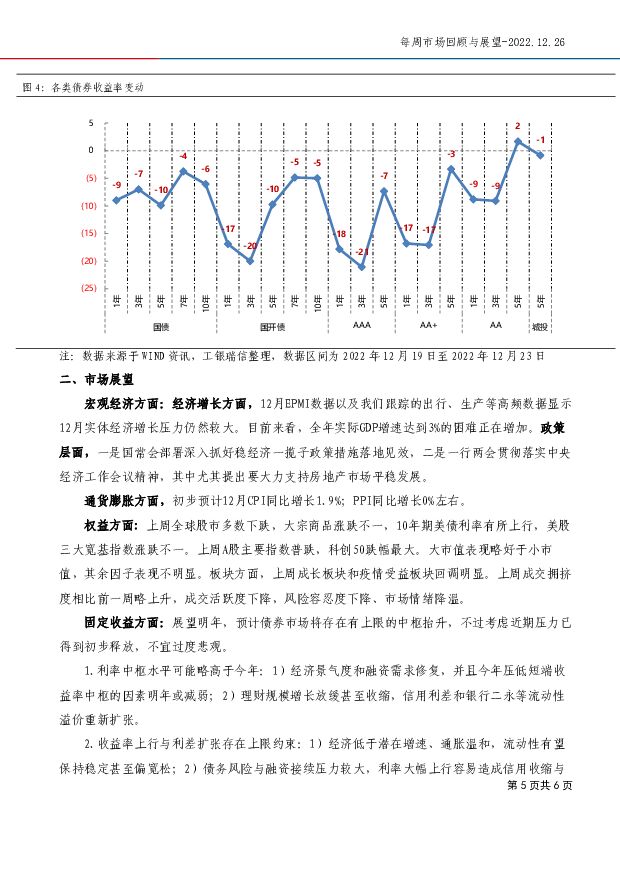

摘要:【主要结论】宏观经济:国内宏观经济仍处在“经济疲弱,政策继续加码稳增长”的状态。12月EPMI数据以及我们跟踪的出行、生产等高频数据显示12月实体经济增长压力仍然较大。目前来看,全年实际GDP增速达到3%的困难正在增加。政策层面,一是国常会部署深入抓好稳经济一揽子政策措施落地见效,二是一行两会贯彻落实中央经济工作会议精神,尤其提出要大力支持房地产市场平稳发展。权益市场:上周受日本央行鹰派影响,10年期美债利率有所上行。我们认为在基数以及需求走弱之下,美国通胀下行趋势基本得以确立,这对于市场是一个相对正面的信号。不过,在美国通胀绝对水平仍高、通胀粘性因素仍在的环境下,通胀读数下行过程中可能仍将有所扰动,进而造成市场波动。A股上周主要宽基指数普跌,其中疫情受益板块和成长板块跌幅明显。疫情、国内政策走向、中美关系仍是影响A股走势的重要因素。?固定收益市场:展望明年,预计债券市场将存在有上限的中枢抬升,不过考虑近期压力已得到初步释放,不宜过度悲观。一是利率中枢水平可能略高于今年,二是收益率上行与利差扩张存在上限约束,三是考虑到11月以来市场的剧烈调整,策略上不宜过于悲观,尤其是高等级信用债与大行二级、永续债。正文内容:市场回顾(一)宏观方面1、经济增长:高频数据来看,上周客运与货运情况均继续恶化。具体到生产端,上周开工率较上周稳中弱,需求端方面,上周新房销售、二手房销售同比增速继续回落。建筑链条方面螺纹钢消费量环比与水泥出货量继续下行。上周整车货运量同比回落,地铁客运量大幅恶化。南华综合指数较前周上升-0.7%。结构上,工业品、金属、能化价格指数环比增速分别为-1.1%、-1.1%、-1.2%。农业品价格指数环比-1.3%,贵金属价格指数环比0.3%。生产方面,上周高炉开工率持平前周,汽车半钢胎开工率下降。全国247家钢铁企业高炉开工率维持在76%。上周,汽车半钢胎开工率开工率由64.8%降至58.4%。地产方面,上周(12月17日-12月23日),一手商品房成交面积同比增速为由-25.5%降至-37.8%,从城市能级上来看,一线城市商品房成交面积同比增速由-15.5%降至-47.9%。二线城市同比增速由-30.1%降至-43%。上周(12月17日-12月23日),15城二手商品房成交面积同比增速由-6.7%降至-27.8%。上周螺纹钢消费量环比下降,价格环比上升。螺纹钢周消费量由298.4万吨降至266.2万吨,环比下降10.8%,移动四周平均同比维持在-12%。螺纹钢价格由4080.6元/万吨升至4109元/万吨,较前周上升0.7%。上周水泥出货水平下降,价格环比下降。全国水泥出货率由54.2%降至47.5%。水泥价格指数较前一周下降1.1%。上周农业部公布的农产品批发价格200指数环比-0.03%,弱于季节性。注:以上数据来源于WIND资讯

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年Q2汽车行业公募基金持仓点评:汽车行业投资情绪回暖,持仓集中度提升 中国银河 2024-07-25(8页) 附下载

附下载")

事件:公募基金陆续披露2024年二季度重仓股情况行情回顾:汽车行业2024年Q2区间涨跌幅为-3.6...

1.81 MB共8页中文简体

1个月前62720积分

-

电力设备行业研究周报:2024Q2电力设备行业基金持仓基本稳定 申港证券 2024-07-25(10页) 附下载

附下载")

投资摘要:每周一谈:2024Q2电力设备行业基金持仓基本稳定电力设备行业基金持仓基本稳定。2024Q...

1.13 MB共10页中文简体

1个月前90020积分

-

电子行业跟踪报告:基金配置比例升至历史高位,消费电子及PCB板块较受关注 万联证券 2024-07-25(9页) 附下载

附下载")

行业核心观点:SW电子24Q2基金重仓及超配比例升至历史高位。适配比例方面,SW电子行业2024年Q...

1.13 MB共9页中文简体

1个月前15420积分

-

医药生物:2024年2季度医药行业基金持仓结构分析 天风证券 2024-07-25(11页) 附下载

附下载")

医药基金细分行业结构仍维持均衡,全基配置比例处于历史低位医药基金及全基医药行业配置情况(1)医药基金...

890.06 KB共11页中文简体

1个月前86720积分

-

非银行金融行业研究:6月公募数据点评:债券基金规模再超权益基金,科创类ETF获资金青睐 国金证券 2024-07-25(4页) 附下载

附下载")

事件7月22日,基金业协会公布24年6月公募基金行业数据。点评市场增量仍靠债券基金贡献,自19/01...

753.2 KB共4页中文简体

1个月前67420积分

-

食品饮料2024Q2基金持仓:食品饮料环比减仓,筹码逐步出清 国联证券 2024-07-24(13页) 附下载

附下载")

食品饮料行业公募持仓比例9.46%,超配比例3.38%取Wind普通股票型基金、偏股混合型基金、平衡...

1.26 MB共13页中文简体

2个月前59020积分

-

轻工制造基金重仓跟踪:24Q2持仓处于相对低位,把握细分板块配置拐点 德邦证券 2024-07-24(9页) 附下载

附下载")

投资要点:24Q2轻工制造持仓概述:轻工制造基金重仓占比环比Q1下滑,市值占比同环比下降。轻工制造总...

1.21 MB共9页中文简体

2个月前33020积分

-

建筑材料及新材料2024Q2末基金重仓点评:重仓略增,加仓优质基建地产链企业 国联证券 2024-07-24(9页) 附下载

附下载")

建材建筑板块基金重仓延续低配,超配比例环比均小幅提升2024Q1末建材、建筑板块基金重仓持股市值分别...

1.18 MB共9页中文简体

2个月前86220积分

-

汽车行业研究周报:2024Q2汽车行业基金持仓环比微升 申港证券 2024-07-24(10页) 附下载

附下载")

投资摘要:每周一谈:2024Q2汽车行业基金持仓环比微升2024Q2汽车行业基金持仓环比微升。202...

1.05 MB共10页中文简体

2个月前10920积分

-

煤炭行业基金持仓分析:2024Q2持股数量、市值皆提升,低配幅度收窄 德邦证券 2024-07-24(9页) 附下载

附下载")

投资要点:2024年Q2煤炭行业展现优异的防御属性。2024年Q2,煤炭行业市场表现比较优异,跑赢上...

951.45 KB共9页中文简体

2个月前7720积分

-

2024Q2家电板块基金持仓点评:白电仓位持续提升,外资流出较为显著 国联证券 2024-07-24(9页) 附下载

附下载")

家电重仓比例4.52%,环比提升0.51pct2024Q2家电公募基金重仓比例为4.52%,环比+0...

584.48 KB共9页中文简体

2个月前38520积分

-

2024Q2纺织服饰板块基金持仓点评:重仓比例环比微降,仍位于历史高位 国联证券 2024-07-24(8页) 附下载

附下载")

板块行情:纺服指数累计下跌10%,跑输上证2024Q2期间,中信纺织服装指数累计下跌9.6%,跑输上...

460.63 KB共8页中文简体

2个月前22120积分

-

2024Q2有色金属行业基金持仓点评:配置比例仍处高位,工业金属强势增配 国联证券 2024-07-24(6页) 附下载

附下载")

有色金属行业配置比例靠前,环比微降2024Q2公募基金有色金属行业配置比例为5.33%,同比增加2....

430.15 KB共6页中文简体

2个月前91420积分

-

交易视角解读基金二季报 华福证券 2024-07-24(14页) 附下载

附下载")

投资要点1 类别:另类、债券型规模扩张居前,QDII基金发行加速。24Q2另类、债券、REITs基金...

4.44 MB共14页中文简体

2个月前66110积分

-

家电行业2024Q2基金持仓分析——24W29周度研究 天风证券 2024-07-23(16页) 附下载

附下载")

周度研究聚焦:家电行业2024Q2基金持仓分析23年以来基金重仓家电水平持续攀升,24Q2超越17年...

2.1 MB共16页中文简体

2个月前9220积分

-

证券Ⅱ:2024H1公募基金市场数据点评-偏股基金保有同比下降,申购额同比降幅好于新发 开源证券 2024-07-23(5页) 附下载

附下载")

事件:2024年7月22日,基金业协会披露2024年6月基金市场数据。2024H1偏股基金规模下降,...

790.87 KB共5页中文简体

2个月前99020积分

-

银行板块24Q2基金持仓点评:被动资金大幅增配,主动基金参与有限 民生证券 2024-07-23(6页) 附下载

附下载")

24Q2银行板块基金持仓继续回升,指数型基金是增持主力。截至24Q2,全部基金重仓银行108亿股,较...

801.97 KB共6页中文简体

2个月前13420积分

-

有色金属行业2024Q2基金持仓分析:连续四季度增持有色行业,进一步加仓金铜铝板块 中国银河 2024-07-23(9页) 附下载

附下载")

核心观点:2024Q2主动权益类公募基金连续四个季度增持A股有色金属行业,有色金属行业重仓持股市值占...

491.35 KB共9页中文简体

2个月前49720积分

-

非银行业主动型基金重仓数据跟踪(24Q2):增持保险、减持券商,板块延续低配 平安证券 2024-07-23(13页) 附下载

:增持保险、减持券商,板块延续低配 平安证券 2024-07-23(13页) 附下载")

核心观点一、行业数据跟踪:重仓市值继续下降,新发基金回暖。24Q2大盘指数窄幅震荡,上市险企负债端延...

1.37 MB共13页中文简体

2个月前71820积分

-

电子行业2024Q2基金持仓分析:电子持仓市场第一,超配比例达5.5% 信达证券 2024-07-23(14页) 附下载

附下载")

本期内容提要:电子行业持仓市值占比历史高位,位列市场第一。以申万行业分类(2021)为依据,我们选取...

1.22 MB共14页中文简体

2个月前6120积分