德邦股份【以此为准】竞争格局改善受益经济复苏华福证券2023-01-09.pdf

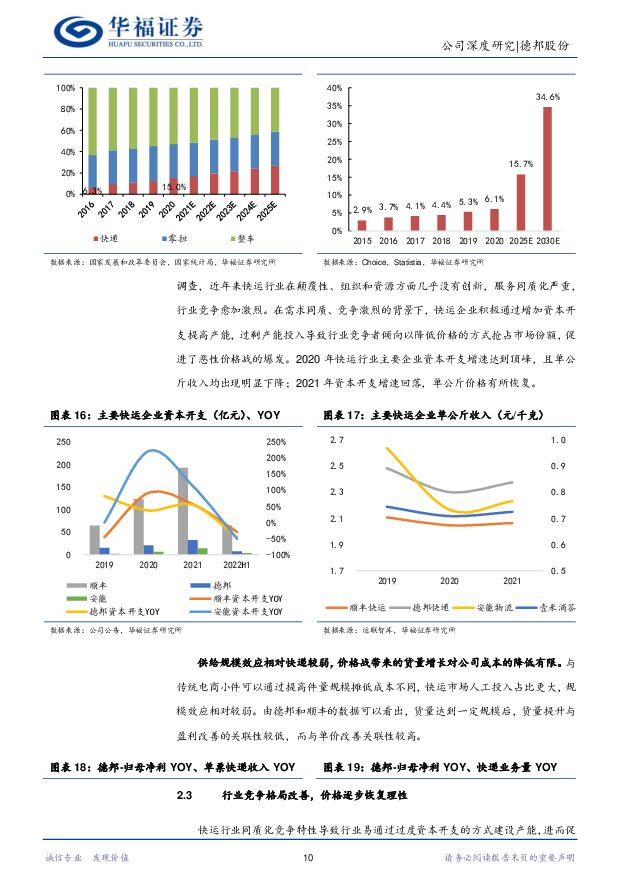

摘要:德邦股份(603056)投资要点:推荐逻辑:1)直营快递行业的格局优化,头部企业顺丰进入健康经营阶段及京东物流完成对德邦的收购,行业竞争环境改善,直营快运行业价格步入上行区间,在经济复苏顺周期背景下强化了这一趋势。2)中期业绩看经济复苏和格局改善带来的量价提升、成本端看末端网络改善降本增效;长期业绩看公司网络建设提高综合服务能力,期待京东物流释放协同效应。业务成长空间可期,快运行业竞争格局改善。快递快运融合系需求场景的不断迭代升级,我们看好行业整合的广阔空间。直营快运头部玩家完成整合且经营转向利润导向,顺丰在21Q1后进入健康经营的调整阶段、京东收购德邦,行业竞争格局确定性改善。22Q1-3德邦单票快递业务收入分别27.78/28.16/28.98元,同比分别-10.2%/-0.7%/+5.7%,22Q3实现由负转正,持续改善。分业务看,22Q1-3快递业务公斤单价同比分别-5.4%/+1.9%/+2.4%;22H1/22Q3快运业务公斤单价分别+8.7%/+1.4%。末端网络变革,完善网络建设。公司21H2开始末端网络变革,启用重货分部替代传统营业部。22Q3房租成本同比-1.0%,占收入比-0.3pp,人力成本同比-3.3%,占收入比-3.4pp。公司不断完善运输网络布局,22Q3自有运力提升至66.2%,装载率同比+7.6%。盈利预测:德邦以高端零担的传统业务立身,拥有行业领先的网络布局、市场渠道、服务体验和精益管理经验,是快运行业内兼具品牌与盈利能力的优质资产,京东对德邦的收购亦印证了公司直营化网络的价值。我们看好公司在行业格局改善的大环境下,凭借网络优势和精细化成本管控,进一步修复盈利水平,在京东体系内继续打造中国快运行业的标杆企业。我们预计公司2022/2023/2024归母净利润分别为6.4/12.8/16.8亿元,在竞争格局缓和下公司盈利能力不断修复,给予23年20.1倍PE,对应市值257亿元,首次覆盖、给予“买入”评级。风险提示:宏观环境波动风险、上游生产要素价格波动风险、行业竞争格局恶化风险、公司整合风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年6月快递行业数据点评:6月行业件量同比+17.7%,件量同比增长 华福证券 2024-07-25(10页) 附下载

附下载")

事件:国家邮政局披露2024年6月行业经营数据,A股快递公司披露24年6月经营数据。商流:社零增速同...

1.42 MB共10页中文简体

2个月前43120积分

-

银行日报:预计新一轮存款利率调降即将到来 华福证券 2024-07-25(6页) 附下载

附下载")

投资要点:板块表现:7月24日,沪深300指数、银行均小幅收跌。截至收盘,沪深300指数下跌0.63...

1.1 MB共6页中文简体

2个月前18420积分

-

电子:算力周跟踪-国产算力芯片大机遇来临,谷歌Q2云业务亮眼资本开支强劲 华福证券 2024-07-25(5页) 附下载

附下载")

投资要点:国产算力芯片大机遇来临,重磅利好刺激股价上涨。(1)CPU/GPU板块:本周(0722-0...

1005.23 KB共5页中文简体

2个月前46920积分

-

宏观专题研究:极端天气的资产映射 华福证券 2024-07-25(16页) 附下载

附下载")

投资要点:极端天气或持续构成全球最主要风险:(1)年初以来全球极端天气事件频发,引发市场关注;(2)...

1.47 MB共16页中文简体

2个月前77515积分

-

人民币汇率波动点评:海外大跌引发降息提前预期 华福证券 2024-07-25(2页) 附下载

附下载")

投资要点:7月25日人民币汇率大幅升值,引发市场关注。截至18:00,在岸美元兑人民币汇率由7.27...

360.5 KB共2页中文简体

2个月前10815积分

-

银行日报:银行板块逆势走强 华福证券 2024-07-24(8页) 附下载

附下载")

投资要点:板块表现:7月23日,沪深300指数下跌,银行板块上涨。截至收盘,沪深300指数下跌2.1...

1.37 MB共8页中文简体

2个月前12820积分

-

医药生物:DRG2.0版本的3点边际变化 华福证券 2024-07-24(2页) 附下载

附下载")

投资要点:事件:2024/7/23,国家医保局发布《按病组和病种分值付费2.0版分组方案并深入推进相...

319.71 KB共2页中文简体

2个月前97220积分

-

哈尔斯 保温杯壶专家,客户&产品拓宽贡献增量 华福证券 2024-07-24(15页) 附下载

附下载")

哈尔斯(002615)投资要点:保温杯制造龙头,2H23以来业绩持续修复。公司自1985年创立、20...

2.21 MB共15页中文简体

2个月前40718积分

-

芯碁微装 Q2业绩超预期,重视底部机遇! 华福证券 2024-07-24(3页) 附下载

附下载")

芯碁微装(688630)投资要点:事件:公司发布业绩预告, 预计 2024H1 营业收入 4.35-...

376.84 KB共3页中文简体

2个月前68918积分

-

哈尔斯 保温杯壶专家,客户&产品拓宽贡献增量 华福证券 2024-07-24(15页) 附下载

哈尔斯(002615)投资要点:保温杯制造龙头,2H23以来业绩持续修复。公司自1985年创立、20...

2.21 MB共15页中文简体

2个月前83618积分

-

芯碁微装 Q2业绩超预期,重视底部机遇! 华福证券 2024-07-24(3页) 附下载

芯碁微装(688630)投资要点:事件:公司发布业绩预告, 预计 2024H1 营业收入 4.35-...

376.84 KB共3页中文简体

2个月前73818积分

-

中国制造业攻守兼备,出口有望超预期 华福证券 2024-07-24(41页) 附下载

附下载")

投资要点美国服务业通胀下行,美债利率下行给予全球资本开支扩张动力和空间。新兴市场表现更强,中国具有价...

4.66 MB共41页中文简体

2个月前36910积分

-

交易视角解读基金二季报 华福证券 2024-07-24(14页) 附下载

附下载")

投资要点1 类别:另类、债券型规模扩张居前,QDII基金发行加速。24Q2另类、债券、REITs基金...

4.44 MB共14页中文简体

2个月前66110积分

-

农林牧渔:猪价震荡上行,鸡苗价格连续上涨 华福证券 2024-07-23(12页) 附下载

附下载")

投资要点:生猪养殖:供给偏紧,猪价震荡上行。1)猪价延续涨势,养殖盈利持续改善。7月初猪价止跌转涨阶...

3.22 MB共12页中文简体

2个月前33820积分

-

农林牧渔行业:猪价震荡上行,鸡苗价格连续上涨 华福证券 2024-07-23(12页) 附下载

附下载")

投资要点:生猪养殖:供给偏紧,猪价震荡上行。1)猪价延续涨势,养殖盈利持续改善。7月初猪价止跌转涨阶...

3.22 MB共12页中文简体

2个月前62020积分

-

交通运输行业周报:地缘缓和风险降低,交运基建板块估值有望提升 华福证券 2024-07-23(16页) 附下载

附下载")

投资要点:航运板块:本周原油轮运价企稳,成品油轮运价走势分化,干散需求回暖,外贸集运远洋航线持续回调...

2.58 MB共16页中文简体

2个月前45620积分

-

银行日报:银行存款利率预计将迎来新一轮下调 华福证券 2024-07-23(8页) 附下载

附下载")

投资要点:板块表现:7月22日,沪深300、银行指数均收跌。截至收盘,沪深300指数下跌0.68%,...

1003.22 KB共8页中文简体

2个月前42120积分

-

银行:央行降息落地,稳增长政策发力 华福证券 2024-07-23(7页) 附下载

附下载")

投资要点:7月22日,公开市场7天期逆回购操作利率、1年期LPR、5年期LPR各调降10bp至1.7...

784.09 KB共7页中文简体

2个月前41120积分

-

酒类流通行业专题:空间广阔,潜力充足 华福证券 2024-07-23(17页) 附下载

附下载")

投资要点:我国酒类流通行业市场大、集中度低、议价权更多掌握在品牌手里,市场对其重视度相对较低。我们认...

2.21 MB共17页中文简体

2个月前28220积分

-

交通运输行业重点事件点评:三中全会再提铁改,市场化有望加速 华福证券 2024-07-23(6页) 附下载

附下载")

投资要点:三中全会交运相关:“铁路市场化改革”“收费公路政策优化”2024年7月21日,中共中央发布...

750.53 KB共6页中文简体

2个月前97120积分