银轮股份动态点评:Q4创单季净利新高,商用车触底回升业绩有望共振东方财富证券2023-02-01.pdf

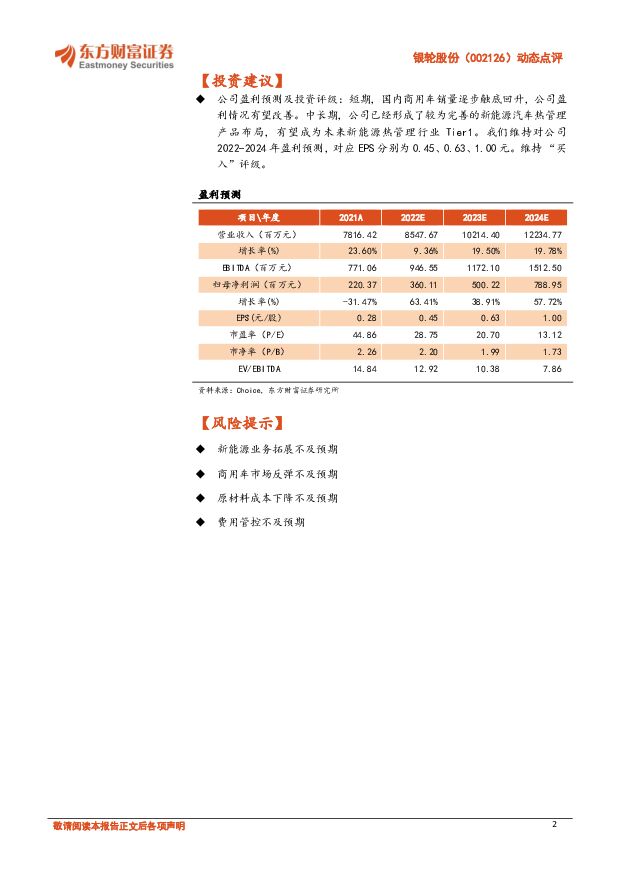

摘要:银轮股份(002126)【事项】近日,公司发布2022年业绩预告,预计2022年归母净利润3.60-3.90亿元,同比+63.36-76.97%,扣非归母净利润3.01-3.23亿元,同比+44.77%-55.35%。【评论】Q4净利润创季度新高,2022多项业务全面开花。据预告计算,2022Q4归母净利润1.28-1.58亿元,环比增长28.0%-58.0%,同比大幅提升;扣非归母净利润1.17-1.39亿元,环比+28.6%-52.7%,两者均创季度历史新高。同时,受益于各业务多点开花,全年业绩大增:(1)受客户新能源汽车销量大增影响,公司新能源汽车热管理业务保持高速增长,规模效应正在持续释放;(2)家用热泵空调换热器国产替代方面取得重要突破,民用热换业务同比大增;(3)商用车及非道路业务外销较好增长,克服行业大幅下滑的不利影响。新能源热管理产品向高价值、高壁垒升级,有望维持高速发展。公司在新能源热管理方面围绕“1+4+N”布局,单车价值逐渐提升,相关客户拓展顺利:其中热泵空调陆续获得了江铃新能源、吉利戴姆勒SMART平台等客户项目定点,集成热管理系统和800V高压快充产品搭载小鹏G9上市,空调箱模块与芯片散热产品获得了北美标杆新能源车企的定点。高价值、高壁垒产品规模效应持续释放将为公司长期发展奠定坚实基础。商用车市场触底回升,公司商用车板块收入有望持续共振。受益于国家及各地政府商用车消费刺激政策,商用车市场逐步复苏,2022Q3、2022Q4国内商用车销量分别为78.3万辆、81.7万辆,环比+6.4%、+4.3%,连续两个季度实现环比上升。随着疫情后国内经济逐步复苏、地产基建政策改善、柴油国四标准切换等因素共振,国内商用车销量有望迎来进一步提升。公司在商用车领域客户基础深厚,与一汽解放、康明斯、卡特彼勒等国内外头部客户深度绑定,行业向上将有力带动公司相关收入增长。【投资建议】公司盈利预测及投资评级:短期,国内商用车销量逐步触底回升,公司盈利情况有望改善。中长期,公司已经形成了较为完善的新能源汽车热管理产品布局,有望成为未来新能源热管理行业Tier1。我们维持对公司2022-2024年盈利预测,对应EPS分别为0.45、0.63、1.00元。维持“买入”评级。【风险提示】新能源业务拓展不及预期商用车市场反弹不及预期原材料成本下降不及预期费用管控不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物行业动态点评:脑机接口迎共识,推动临床研究标准化进程 东方财富证券 2024-06-25(2页) 附下载

附下载")

【事项】2024年6月18日,《神经系统疾病脑机接口临床研究实施与管理的中国专家共识》(以下简称《专...

465.99 KB共2页中文简体

1天前60020积分

-

信息技术行业动态点评:AI发展如火如荼,安全不容忽视 东方财富证券 2024-06-25(3页) 附下载

附下载")

【事项】近日,OpenAI前首席科学家Ilya Sutskever宣布创立一家名为“安全超级智能”(...

418.76 KB共3页中文简体

1天前97720积分

-

信息技术行业动态点评:多地启动“数据要素×”大赛,聚焦数据要素开发应用 东方财富证券 2024-06-25(2页) 附下载

附下载")

【事项】国家数据局等16个部门联合组织实施2024年“数据要素×”大赛,大赛聚焦数据要素开发应用,包...

387.76 KB共2页中文简体

1天前94420积分

-

汽车行业动态点评:智能网联汽车提速发展,自动驾驶加快商业化落地 东方财富证券 2024-06-25(3页) 附下载

附下载")

【事项】昨日,国家发展改革委、农业农村部、商务部、文化和旅游部和市场监管总局联合印发《关于打造消费新...

397.84 KB共3页中文简体

1天前14920积分

-

芯联集成 动态点评:并购芯联越州,扩大硅基产能和强化SiC竞争力 东方财富证券 2024-06-25(3页) 附下载

附下载")

芯联集成(688469)【事项】2024年6月22日,芯联集成发布并购预告,计划通过发行股份和支付现...

425.41 KB共3页中文简体

1天前99918积分

-

普冉股份 2024年一季报点评:一季度创新高,4-5月营收延续向好态势 东方财富证券 2024-06-25(5页) 附下载

附下载")

普冉股份(688766)【投资要点】2024年一季度,公司实现营业收入4.05亿元,同比增长98.5...

679.02 KB共5页中文简体

1天前45518积分

-

贵州茅台 动态点评:短期扰动消退,稳价提升信心 东方财富证券 2024-06-25(3页) 附下载

附下载")

贵州茅台(600519)【事项】近期茅台批价走弱,茅台酒销售公司已通知取消大箱茅台投放,陈年茅台、精...

412.15 KB共3页中文简体

1天前60318积分

-

策略周报:A股关键指数点位博弈将是市场核心关注点 东方财富证券 2024-06-25(19页) 附下载

【策略观点】本周(6 月 17 日-21 日)科创 50、科创创业 50、创成长表现居前,涨幅分别为...

1.42 MB共19页中文简体

1天前36110积分

-

医药生物行业专题研究:脑机融合,引领医疗健康新浪潮 东方财富证券 2024-06-24(25页) 附下载

【投资要点】脑机接口(Brain-Computer Interface,BCI)是在大脑与外部环境之...

2.69 MB共25页中文简体

2天前74820积分

-

信息技术行业动态点评:Claude新版本发布,大模型能力持续高歌猛进东方财富证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

453.85 KB共3页中文简体

2天前9420积分

-

医药生物行业动态点评:重症医学政策出台,助推市场扩容 东方财富证券 2024-06-24(2页) 附下载

附下载")

【事项】2024年5月6日,国家卫生健康委会同国家发改委、教育部、财政部、人社部、医保局、中医药局、...

454.11 KB共2页中文简体

2天前92020积分

-

医药生物行业动态:关节续标执行在即,国产化加速在望 东方财富证券 2024-06-24(2页) 附下载

附下载")

【事项】2024年5月21日国家医保局组织的全国人工关节集采协议期满后接续采购在天津开标。本次接续采...

393.94 KB共2页中文简体

2天前83920积分

-

信息技术行业动态点评:从世界智能产业博览会看大模型发展新趋势东方财富证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

397.07 KB共2页中文简体

2天前44020积分

-

食品饮料行业动态点评:京东超市发布休食饮品618战报,多细分品类快速增长 东方财富证券 2024-06-24(2页) 附下载

附下载")

【事项】京东超市休食饮品业务部发布战报,多个细分品类实现快速增长。【评论】从京东超市发布的618战报...

390.15 KB共2页中文简体

2天前84220积分

-

商贸零售行业动态点评:618宠物食品战报发布,零食礼包品类增速突出 东方财富证券 2024-06-24(2页) 附下载

附下载")

【事项】京东超市宠物业务披露618大促阶段战报。据战报显示,截至5月20日20:00-6月18日24...

387.08 KB共2页中文简体

2天前36920积分

-

传媒互联网行业动态点评:海运价格持续上涨,头部大卖抗风险能力更胜 东方财富证券 2024-06-24(2页) 附下载

附下载")

【事项】海运价格逆季节性持续上涨。受年初红海事件影响,中国出口集装箱运价指数三四月份小幅回调后,再次...

424.37 KB共2页中文简体

2天前76720积分

-

神马股份 动态点评:剥离非核心业务,聚焦尼龙主业 东方财富证券 2024-06-24(3页) 附下载

附下载")

神马股份(600810)【事项】公司6月13日公告,拟将持有的聚碳材料公司71%股权转让给其控股股东...

411.31 KB共3页中文简体

2天前15118积分

-

美联储6月议息会议点评:降息节奏延后 东方财富证券 2024-06-24(5页) 附下载

附下载")

【事项】美国当地时间2024年6月12日,美国联邦公开市场委员会(FOMC)公布最新利率决议,维持基...

3.66 MB共14页中文简体

2天前18615积分

-

电子设备行业动态点评:面板价格高位企稳,旺季备货需求开启 东方财富证券 2024-06-20(3页) 附下载

附下载")

6月手机和平板面板价格稳定。根据群智咨询数据,2024年6月,a-SiLCD面板需求因市场促销和旺季...

500.23 KB共3页中文简体

6天前59520积分

-

信息技术行业动态点评:多地车路云项目落地进行中 东方财富证券 2024-06-20(2页) 附下载

附下载")

【事项】2024年6月14日,湖北省投资项目在线审批监管平台最新显示,武汉“车路云”一体化重大示范项...

394.04 KB共2页中文简体

6天前76420积分