宁波银行贷款同比高增20%+,资产质量保持优异财通证券2023-02-13.pdf

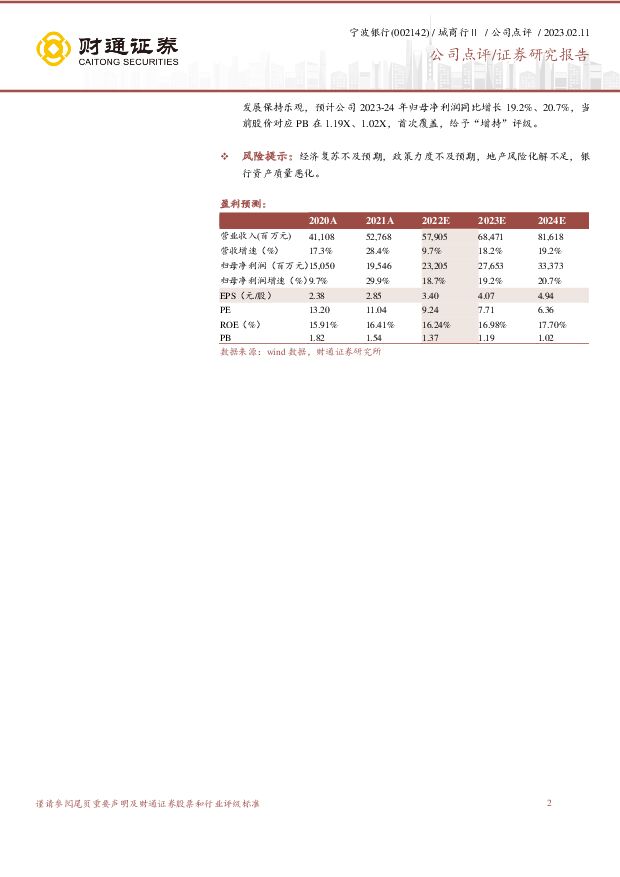

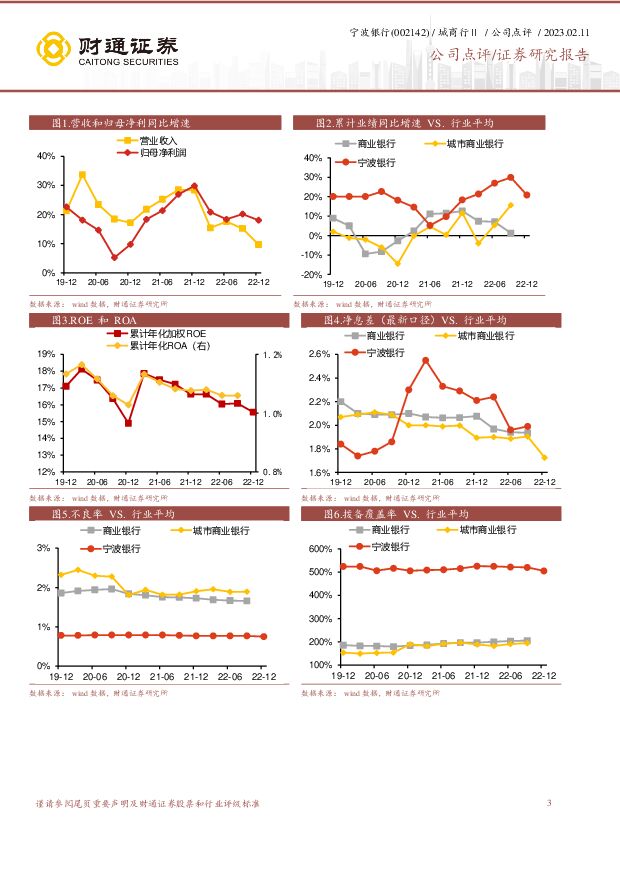

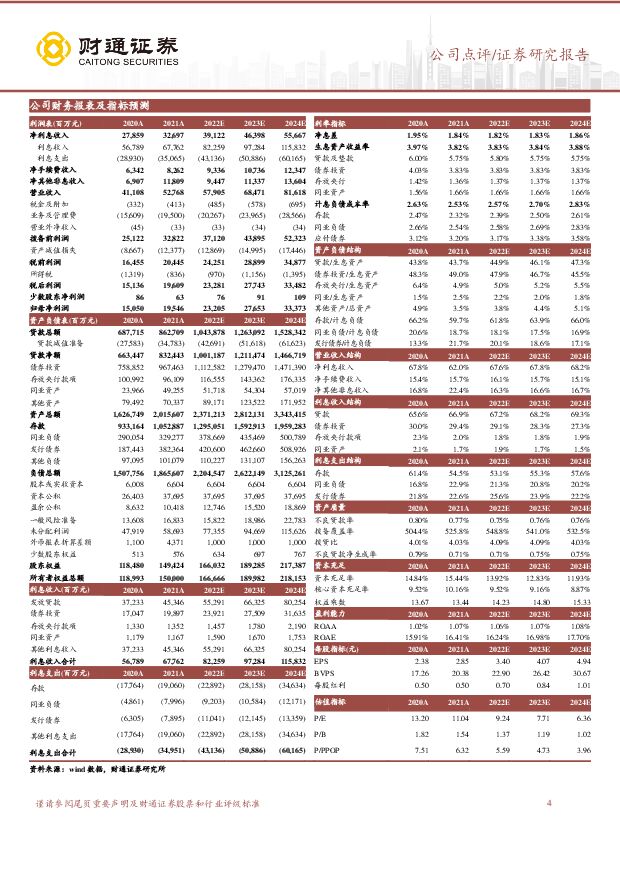

摘要:宁波银行(002142)核心观点事件:2月10日,宁波银行披露2022年业绩快报:2022年全年营收578.8亿元,同比增9.7%,实现归母净利润230.8亿元,同比增18.1%。年化加权平均净资产收益率为15.56%,较上年同期下降1.07pct。营收受债市波动影响增速有一定下行,归母净利润在高基数下仍保持近20%的高增。公司2022年营收、归母净利润同比增速分别为9.7%、18.1%,较前三季度分别下降5.5pct、2.1pct;4Q单季营收、归母净利润同比增速分别为-5.8%、12.3%,同比分别下降33.9pct、26.3pct。预计公司4Q营收下滑主要是11月债市波动导致公允价值变动损益下滑,而公司其他非息收入占比较高,22Q3达27.6%,非息收入减少拖累整体营收增长。随资本市场趋稳和经济回暖,公司营收有望回归常规增长区间,十六个利润中心协同发力也将支撑业绩回升。而得益于公司拨备厚实释放利润,4Q单季仍实现归母净利润58.8亿元,同比多增6.4亿元。“一体两翼”布局下,信贷保持20%+高增。2022年末,宁波银行总资产同比增速为17.4%,较三季末下滑4pct,其中总贷款同比增21.3%,较三季末增速小幅下滑1.1pct,贷款同比增速在已披露快报上市银行中排名第一。就单季表现而言,4Q新增贷款228.5亿元,同比少增34.5亿元。就全年增量而言,公司2022年新增贷款1832.9亿元,同比多增83亿元,在“一体两翼”的区域布局下信贷投放仍具有高景气。负债端,2022年末公司总存款同比增23.2%,全年新增存款2442亿元,同比多增1164.8亿元,存款规模快速扩张。定价方面,预计22Q4政策引导小微让利导致公司资产端定价有一定承压,但得益于公司持续迭代“五管二宝”等优势服务生态,存款结构优化将有助于控制负债端成本从而支撑净息差企稳。资产质量保持优异水平。22Q4末公司不良率0.75%,环比3季末下降2bp,较年初下降2bp,预计Q4公司加大核销处置。不良率在已披露快报上市银行中最低。22Q4末公司拨备覆盖率505.17%,环比下降15.05pct,较年初下降20.35pct,但仍保持在500%以上的绝对高位,在已披露快报上市银行中排第五,拨备厚实支撑公司风险抵御能力和利润反哺能力。管理层平稳换届,公司战略定力持续。2月10日,宁波银行召开第八届董事会第一次会议,会议选举了宁波银行第八届董事会成员和行长。其中,陆华裕继续担任董事长,庄灵君继续担任副董事长和行长,罗维开、付文生、王勇杰、冯培炯、章宁宁为副行长,俞罡为董事会秘书。核心高管成员与前期基本一致,有助于公司战略的持续执行,保障公司经营的平稳发展。投资建议:信贷投放保持高增,资产质量持续优异。宁波银行坚持“一体两翼”的区域发展战略和“大银行做不好,小银行做不了”的经营战略,发达省市布局叠加差异化发展路线支撑公司信贷投放保持高景气,十六个利润中心协同发力推动公司业绩在中长期保持优秀。而公司优秀稳定的内部治理机制和优异的资产质量将从中长期确保公司业绩可持续。我们对公司未来发展保持乐观,预计公司2023-24年归母净利润同比增长19.2%、20.7%,当前股价对应PB在1.19X、1.02X,首次覆盖,给予“增持”评级。风险提示:经济复苏不及预期,政策力度不及预期,地产风险化解不足,银行资产质量恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行日报:预计新一轮存款利率调降即将到来 华福证券 2024-07-25(6页) 附下载

附下载")

投资要点:板块表现:7月24日,沪深300指数、银行均小幅收跌。截至收盘,沪深300指数下跌0.63...

1.1 MB共6页中文简体

3周前18420积分

-

非银行金融行业研究:6月公募数据点评:债券基金规模再超权益基金,科创类ETF获资金青睐 国金证券 2024-07-25(4页) 附下载

附下载")

事件7月22日,基金业协会公布24年6月公募基金行业数据。点评市场增量仍靠债券基金贡献,自19/01...

753.2 KB共4页中文简体

3周前67420积分

-

银行业行业深度报告:二十届三中全会解读-深化金融体制改革,全面助力高质量发展 中国银河 2024-07-24(20页) 附下载

附下载")

事件:中国共产党第二十届中央委员会第三次全体会议于召开,审议通过了《中共中央关于进一步全面深化改革、...

5.2 MB共20页中文简体

3周前19220积分

-

银行日报:银行板块逆势走强 华福证券 2024-07-24(8页) 附下载

附下载")

投资要点:板块表现:7月23日,沪深300指数下跌,银行板块上涨。截至收盘,沪深300指数下跌2.1...

1.37 MB共8页中文简体

3周前12620积分

-

银行理财产品周数据:封闭式产品达标率84%,高于平均水平 华宝证券 2024-07-24(6页) 附下载

附下载")

投资要点现金管理类理财产品近7日年化收益率1.81%。截止2024年7月21日,现金管理类理财产品近...

516.47 KB共6页中文简体

3周前97020积分

-

非银金融行业2024Q2金融板块持仓点评:保险和银行获增配,证券被减配 国联证券 2024-07-24(10页) 附下载

附下载")

非银、银行板块的基金重仓持股比例分别为1.06%、2.70%2024Q2非银、银行板块的基金重仓持股...

937.83 KB共10页中文简体

3周前31220积分

-

银行日报:银行存款利率预计将迎来新一轮下调 华福证券 2024-07-23(8页) 附下载

附下载")

投资要点:板块表现:7月22日,沪深300、银行指数均收跌。截至收盘,沪深300指数下跌0.68%,...

1003.22 KB共8页中文简体

3周前42120积分

-

高端装备之海上风电装备专题:蛰伏待机,挖掘降本压力下的机会 招商银行 2024-07-23(28页) 附下载

附下载")

我国海上风电正在进入全面平价上网的过渡期,中短期仍存在不确定性,远期发展前景广阔。目前海风装备发展的...

2.19 MB共28页中文简体

3周前93220积分

-

银行:测算与展望│降息符合预期,新一轮存款利率调降可期 中泰证券 2024-07-23(13页) 附下载

附下载")

投资要点核心观点:1、降息符合预期,LPR挂钩7天OMO,利率市场化进一步深化。2、本次LPR调降1...

951.17 KB共13页中文简体

3周前28120积分

-

银行板块24Q2基金持仓点评:被动资金大幅增配,主动基金参与有限 民生证券 2024-07-23(6页) 附下载

附下载")

24Q2银行板块基金持仓继续回升,指数型基金是增持主力。截至24Q2,全部基金重仓银行108亿股,较...

801.97 KB共6页中文简体

3周前12820积分

-

银行:央行降息落地,稳增长政策发力 华福证券 2024-07-23(7页) 附下载

附下载")

投资要点:7月22日,公开市场7天期逆回购操作利率、1年期LPR、5年期LPR各调降10bp至1.7...

784.09 KB共7页中文简体

3周前41120积分

-

银行行业快评报告:进一步健全市场化利率调控机制 万联证券 2024-07-23(3页) 附下载

附下载")

事件:2024年7月22日,1年期及5年期LPR分别下调10bp至3.35%/3.85%,7天逆回购...

450.63 KB共3页中文简体

3周前27020积分

-

非银行业主动型基金重仓数据跟踪(24Q2):增持保险、减持券商,板块延续低配 平安证券 2024-07-23(13页) 附下载

:增持保险、减持券商,板块延续低配 平安证券 2024-07-23(13页) 附下载")

核心观点一、行业数据跟踪:重仓市值继续下降,新发基金回暖。24Q2大盘指数窄幅震荡,上市险企负债端延...

1.37 MB共13页中文简体

3周前71820积分

-

齐鲁银行 齐鲁银行2024中报业绩快报:规模与业绩均保持较高增速,资产质量改善 中泰证券 2024-07-23(5页) 附下载

附下载")

齐鲁银行(601665)投资要点营收、业绩增速均保持高位。1H24营收累积同比5.5%(1Q24同比...

745.24 KB共5页中文简体

3周前99818积分

-

齐鲁银行 2024年半年度业绩快报点评:资产质量稳中向好,净利润增速提升 东兴证券 2024-07-23(7页) 附下载

附下载")

齐鲁银行(601665)事件:7月22日,齐鲁银行发布2024年半年度业绩快报:上半年公司实现营收6...

788.41 KB共7页中文简体

3周前56118积分

-

齐鲁银行 齐鲁银行2024半年度业绩快报点评:归母净利润增速提升,不良率再降2BP 信达证券 2024-07-23(6页) 附下载

附下载")

齐鲁银行(601665)事件:7月22日晚,齐鲁银行发布2024半年度业绩快报:2024年上半年,实...

604.92 KB共6页中文简体

3周前58518积分

-

宏观观察2024年第31期(总第542期):金融与科技“双向赋能”:新政策、新机遇及建议* 中国银行 2024-07-23(15页) 附下载

:金融与科技“双向赋能”:新政策、新机遇及建议* 中国银行 2024-07-23(15页) 附下载")

科技型企业是新质生产力的重要代表,为其提供精确高效的支持是金融的根本追求。这不仅事关金融高质量发展,...

831.94 KB共15页中文简体

3周前27715积分

-

快评号外:金融数据点评(2024年6月)-淡总量 重质效 招商银行 2024-07-23(4页) 附下载

-淡总量 重质效 招商银行 2024-07-23(4页) 附下载")

6月我国新增社融3.3万亿(市场预期3.22万亿),同比少增9,283亿;新增人民币贷款2.13万亿...

757.18 KB共4页中文简体

3周前64415积分

-

宏观点评:中国经济数据点评(2024年二季度)-波动修复 招商银行 2024-07-23(6页) 附下载

-波动修复 招商银行 2024-07-23(6页) 附下载")

一、总览:总体平稳,结构优化二季度我国经济运行相对平稳,增速略低于市场预期,实际GDP同比增长4.7...

733.27 KB共6页中文简体

3周前33715积分

-

宏观点评:进出口数据点评(2024年6月)-贸易顺差持续扩张 招商银行 2024-07-23(4页) 附下载

-贸易顺差持续扩张 招商银行 2024-07-23(4页) 附下载")

2024年6月我国出口金额同比增速继续上行,进口金额同比增速下行至收缩区间,贸易顺差大幅扩张。按美元...

403.45 KB共4页中文简体

3周前21515积分