飞力达22年扣非净利润增长37.65%,综合物流服务业务积极发展海通国际2023-04-26.pdf

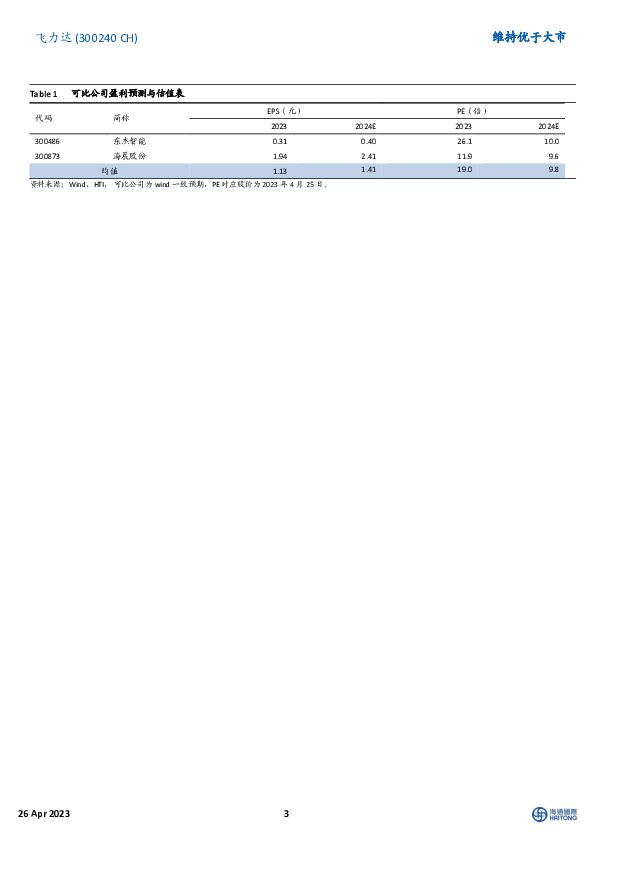

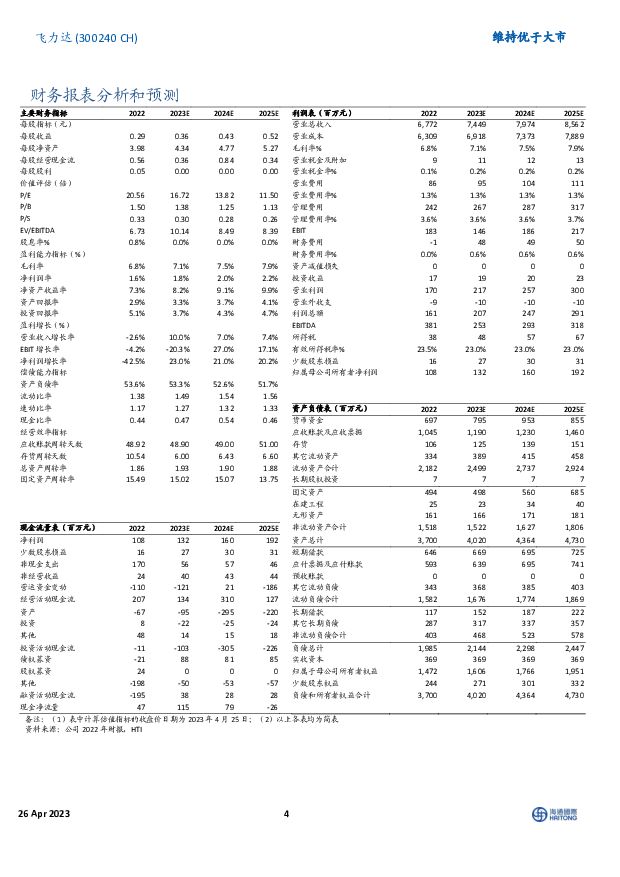

摘要:飞力达(300240)事件公司发布2022年报及2023年一季报:1)2022年公司营业收入67.72亿元,同比降低2.63%;归母净利润1.08亿元,同比降低42.51%;扣非后净利润0.84亿元,同比增长37.65%;2)2023年Q1公司营业收入10.72亿元,同比降低47.62%;归母净利润-0.14亿元,同比降低128.86%;扣非后净利润-0.17亿元,同比降低146.17%。点评货代业务运价下跌业绩短期承压,盈利能力有所波动。2022年公司营业收入67.72亿元,同比降低2.63%,其中Q4同比降低33.97%;23Q1收入10.72亿元,同比降低47.62%,主要系行业运价高位大幅下挫;2022年归母净利润及扣非后净利润同比分别降低42.51%、增长37.65%,剔除上年同期资产处置收益影响,22年盈利能力提升;23Q1归母净利润及扣非后净利润同比转亏,主要系收入下降及信用减值损失增加。分业务看,2022年国际货代业务/综合物流服务业务营业收入同比下降7.62%/增长12.65%;货代业务短期承压主要受外部运价下跌影响,随着国内疫后复苏及亚洲航运需求回暖,23年货代业绩有望逐季改善,同时公司坚持提高供应链运营效率,持续吸引客户,实现综合物流服务业务收入增长。物流核心能力突出,长期逻辑不变。公司将自身优势与市场需求相结合,持续深耕电子信息制造、汽车制造、新能源以及智能制造等行业主赛道,通过强大的运输网络资源,以及专业的IT制造业物流服务能力,为品牌商持续提供高附加值的供应链服务,同时也不断提升自身的综合服务能力和抗风险能力。在电子信息制造业全球需求低迷的情况下,公司依旧保持良好发展势头,同时在汽车及零部件行业也新引进了一批客户,2022年共新增客户2440家。我们依旧看好公司未来继续拓展服务链条和范围,不断打开新的增长空间。持续深化数据科技驱动战略,提升未来核心竞争力。公司与阿里云、IBM、德勤共同展开深入合作,加大算法和建模的研究,推进双中台建设。此外智能化仓库也在同步推进中。在销售模式上,公司实现了从传统营销向精准营销的数字化转变。随着公司数据科技能力的不断深入,我们认为其可作为充分的底层推动力,帮助公司在未来的几年内通过业务中台为客户提供统一、高效、标准化和可跟踪的服务体系,助力公司各项业务高效快速发展。主要盈利预测及假设:考虑到外部经济环境不及预期,我们适当下调此前的盈利预测,并新增对25年的盈利预测。我们预计公司2023-2025年归母净利润分别为1.32/1.60/1.92亿元,EPS分别为0.36/0.43/0.52元(原23-24EPS分别为0.49/0.69元)。对比可比公司,考虑公司业务结构优化带来综合物流能力不断提升,给予2024年20倍PE估值(原为2022年35x),对应目标价为8.6元,维持“优于大市”评级。风险提示:宏观经济恢复不及预期,业务开展不及预期,行业政策发生变化

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国际能源与ESG周报:中国电网投资景气度持续,印度电力需求上半年同增8.3% 海通国际 2024-07-25(44页) 附下载

附下载")

核心观点:中国:1)天然气:本周期中国LNG到岸价及市场价较上周上涨。2)电力:6月规上工业发电量增...

4.97 MB共44页中文简体

3个月前94320积分

-

日本可选消费&必需消费:关于《HTI日本消费行业6月跟踪报告:通胀再次升温,入境游拉动可选消费》的错误修订 海通国际 2024-07-25(24页) 附下载

附下载")

(本报告已发布原稿有误,请阅读以下修订版报告。Please refer tothe revised ...

2.36 MB共24页中文简体

3个月前34920积分

-

社会服务行业专题研究:24Q2商社板块环比减仓,建议关注强α龙头 国联证券 2024-07-25(13页) 附下载

附下载")

社会服务、商贸零售、美容护理合计重仓比例环比下降0.15pct2024Q2社会服务、商贸零售、美容护...

1.76 MB共13页中文简体

3个月前66120积分

-

国子软件 北交所首次覆盖报告:数据资产管理服务商,物联网技术赋能资产管理智能化 开源证券 2024-07-25(28页) 附下载

附下载")

国子软件(872953)专注资产管理数字化,服务行政及教育领域客户国子软件是资产管理数字化服务提供商...

2.94 MB共28页中文简体

3个月前7918积分

-

2024年中国大家居后市场服务行业发展研究报告 艾瑞股份 2024-07-24(38页) 附下载

附下载")

本报告大家居后市场服务是指:企业通过互联网技术构建服务平台,为消费者提供大家居市场销售环节后的系列服...

2.51 MB共38页中文简体

3个月前81820积分

-

通信周跟踪:光模块、服务器等环比增长,会议决议支持人工智能卫星互联网发展 山西证券 2024-07-24(16页) 附下载

附下载")

投资要点行业动向:光模块海关出口数据6月继续环比增长,多家光模块企业半年度业绩预喜。6月光模块海关出...

1.24 MB共16页中文简体

3个月前84520积分

-

东航物流 电商出海东风助力,航空物流龙头起飞 国联证券 2024-07-24(29页) 附下载

附下载")

东航物流(601156)投资要点:跨境空运行业景气上行,公司掌握关键干线运输和地面服务设施资源,竞争...

2.81 MB共29页中文简体

3个月前61118积分

-

紫金矿业 全球领先的铜金矿石服务提供商,估值有望提升 中邮证券 2024-07-24(29页) 附下载

附下载")

紫金矿业(601899)投资要点紫金矿业和南方铜业,同样作为世界级矿企,但二者在估值上存在明显差异。...

1.58 MB共29页中文简体

3个月前15918积分

-

东航物流 电商出海东风助力,航空物流龙头起飞 国联证券 2024-07-24(29页) 附下载

东航物流(601156)投资要点:跨境空运行业景气上行,公司掌握关键干线运输和地面服务设施资源,竞争...

2.81 MB共29页中文简体

3个月前18318积分

-

紫金矿业 全球领先的铜金矿石服务提供商,估值有望提升 中邮证券 2024-07-24(29页) 附下载

紫金矿业(601899)投资要点紫金矿业和南方铜业,同样作为世界级矿企,但二者在估值上存在明显差异。...

1.58 MB共29页中文简体

3个月前17818积分

-

新征程,新机遇——三中全会聚焦系列:从三中全会看消费行业投资机会:传统产业优化升级,内需及物流加速完善,共同推动消费品制造业高效发展 交银国际证券 2024-07-24(4页) 附下载

附下载")

2024年7月15日至18日,第二十届中央委员会第三次全体会议于北京举行。交银国际宏观策略及各行业研...

294.94 KB共4页中文简体

3个月前41515积分

-

2024年中国企业服务研究报告 艾瑞股份 2024-07-24(57页) 附下载

附下载")

市场规模:企业服务的本质是技术驱动下的社会分工变革,围绕数字化转型的核心理念, 技术手段和数据要素的...

8 MB共57页中文简体

3个月前74210积分

-

HTI日本消费行业6月跟踪报告:通胀再次升温,入境游拉动可选消费 海通国际 2024-07-24(24页) 附下载

附下载")

宏观:6月通胀再次升温,减税或将缓解家庭负担。6月日本消费者信心指数企稳回升至36.4,CCCPI同...

1.62 MB共24页中文简体

3个月前25010积分

-

通信行业周报:光模块市场强劲,智算服务市场大增 中国银河 2024-07-23(18页) 附下载

附下载")

摘要:一周通信板块指数下跌,运营商、主设备商子板块相关标的表现较好。本周上证指数涨幅为0.37%;深...

3.73 MB共18页中文简体

3个月前17420积分

-

社会服务行业7月投资策略暨中报前瞻:板块预期处于低位,关注暑期趋势与高效能龙头 国信证券 2024-07-23(32页) 附下载

附下载")

7月观点:维持板块“优于大市”评级。二季度消费增速有所回落,市场预期与现实不断再平衡,季末板块基金持...

2.14 MB共32页中文简体

3个月前83620积分

-

交通运输行业三中全会解读报告:物流降本助力统一大市场,铁改进入深水区 中国银河 2024-07-23(12页) 附下载

附下载")

核心观点:事件:2024年7月15日-18日,中共第二十届中央委员会第三次全体会议在北京召开。会议通...

640.97 KB共12页中文简体

3个月前78020积分

-

智微智能 推出AI超算系列服务器,AI产品线再添品类 太平洋 2024-07-23(5页) 附下载

附下载")

智微智能(001339)AI产品线再添品类。公司AI超算系列SYS-8043是最新一代5U两路的AI...

641.23 KB共5页中文简体

3个月前51618积分

-

社服周观点:社会服务行业基金持仓分析 民生证券 2024-07-22(24页) 附下载

附下载")

24Q2基金重仓情况:重仓股市值占比有所下滑,中青旅、西域旅游、首旅酒店位列基金增仓股前三。消费者服...

1.54 MB共24页中文简体

3个月前16520积分

-

社会服务行业周报:社零增速有所放缓,出海相关表现不错,餐饮及高端消费仍显疲弱 平安证券 2024-07-22(12页) 附下载

附下载")

核心摘要行业动态:社零增速有所放缓。1-6月我国社零总额23.60万亿元,同比增长3.7%(1-5月...

877.74 KB共12页中文简体

3个月前71920积分

-

传媒互联网&通信行业:拼多多自动跟价服务扩大改价商品范围,中国联通推进天地一体 东兴证券 2024-07-22(7页) 附下载

附下载")

周观点:共进股份四大板块经营稳定,下半年订单有望转好。上半年公司国产海思方案WIFI产品已成功获取客...

667.47 KB共7页中文简体

3个月前36920积分