意华股份Q1业绩受产能搬迁短期承压,光伏支架业务持续快速发展安信证券2023-04-29.pdf

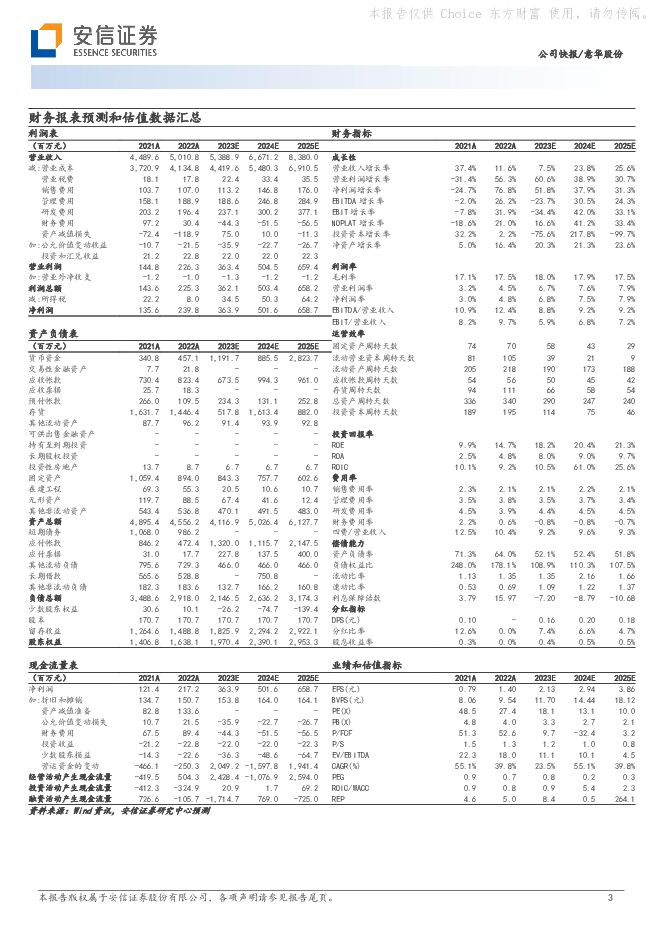

摘要:意华股份(002897)事件:2023年4月25日,公司发布2022年年度报告和2023年第一季度报告。2022年公司实现营业收入50.11亿元,同比增长11.61%;实现归母净利润2.40亿元,同比增长76.78%;实现扣非归母净利润2.14亿元,同比增长98.51%。2023年第一季度公司实现营业收入9.37亿元,同比下降10.42%;实现归母净利润1558.64万元,同比下降65.30%;实现扣非归母净利润1012.74万元,同比下降74.26%。22年业绩持续提升,Q1业绩受产能搬迁影响短期承压:2022年公司以创新驱动为引领,优化渠道布局,进行产品升级,提升管理效能,使公司各项业务继续保持协调发展。2022年公司实现营业收入50.11亿元,同比增长11.61%;实现归母净利润2.40亿元,同比增长76.78%。分业务看,2022年公司连接器业务受下游需求疲软影响,实现营业收入19.51亿元,同比下降4.81%。太阳能支架业务受光伏行业快速发展带动,实现营业收入29.13亿元,同比增长29.14%。2023年第一季度,受泰国工厂搬迁美国客户暂缓下单影响,公司实现营业收入9.37亿元,同比下降10.42%;实现归母净利润1558.64万元,同比下降65.30%。预计随着公司美国产能释放、光伏业务持续拓展、汽车连接器业务快速发展,公司业绩将持续向好。22年盈利能力回升,Q1短期承压:2022年公司实现销售毛利率17.48%,同比增加0.36pct;实现销售净利率4.34%,同比增加1.64pct,盈利能力实现回升。2023年第一季度公司实现销售毛利率19.03%,较2022年提升1.55pct;受远期锁汇损失、研发费用率提高影响,实现销售净利率1.01%,较2022年下降3.33pct。预计随着美国产能释放、新能源汽车高压线束产品收入占比增加、公司加强汇率管理,公司盈利能力有望得到显著改善。光伏支架业务快速发展,连接器业务稳中向好:根据公司公告,公司长期致力于光伏支架核心部件的研发、生产和销售,已经在国际市场获得较好的客户口碑,出货量实现了持续稳定的增长,其核心客户为全球光伏系统领域领先厂商NEXTracker,光伏跟踪支架领域排名第一。通过天津子公司,布局国内市场。在美设立子公司,国际业务拓展顺利。随着国际国内市场的不断拓展,预计公司光伏支架业务将持续快速增长,国际市占率有望不断提升。在连接器领域,随着5G技术的应用、AI时代的到来,平安城市、智慧城市的发展提速,连接器行业将面临着广阔的市场空间。以SFP系列及光互连产品为代表的公司高速通讯连接器产品作为5G、FTTx(光纤接入)、云计算、数据中心等方面的基础元件,将伴随着下游产业及技术的发展迎来更大的增长空间和发展前景。此外,公司不断加强对汽车电子产品、智能终端消费电子产品领域进行战略布局,进一步拓展公司产品线,延伸产品应用范围及应用场景。预计将为连接器业务带来新增量。投资建议:公司拥有二十余年通讯连接器研发经验,并拓展了光伏支架业务,我们预计公司2023年-2025年的营业收入分别为53.89/66.71/83.80亿元,同比增长7.5%/23.8%/25.6%;归母净利润分别为3.64/5.02/6.59亿元,同比增长51.8%/37.9%/31.3%;对应EPS分别为2.13/2.94/3.86元。我们给予公司2023年21倍PE,对应目标价44.73元,维持“买入-A”投资评级。风险提示:市场竞争加剧、市场需求不及预期、新技术研发及新产品开发不及预期、原材料价格波动、汇率波动的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830