山西汾酒2季度业绩提速,向上势能不减,继续重点推荐中银证券2023-07-27.pdf

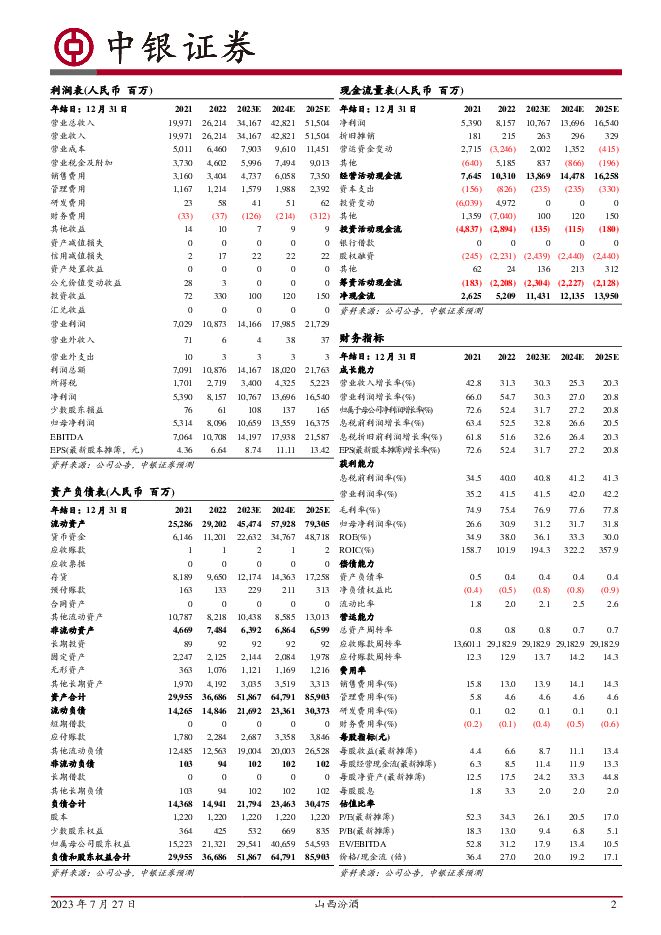

摘要:山西汾酒(600809)山西汾酒公告2023年上半年经营情况。经公司初步核算,1H23公司预计实现营业总收入190.11亿元,同比增长23.98%,归母净利67.75亿元,同比增长35.15%,其中2Q23实现营业总收入63.29亿元,同比增长31.74%,实现归母净利19.56亿元,同比增长50.17%。2Q23归母净利率为30.9%,同比提升3.8pct。1H23收入增24%,其中2Q23增32%,业绩环比提速,向上势能不减。3季度业绩有望维持较快增速,市场担忧将得到缓解,维持买入评级。支撑评级的要点1H23收入增24%,其中2Q23增32%,业绩环比提速,向上势能不减。(1)我们预计上半年公司业绩增速继续领先行业,1季度在高基数上实现营收20.4%的较快增速,随着基数恢复正常,2季度展现出了较高的业绩弹性。考虑到上半年次高端酒恢复进度偏慢,我们认为公司取得该成绩实属不易。(2)分产品看,公司抓青花、强腰部、稳玻汾,我们判断青花系列可明显高于公司平均营收增速。青25加强省内布局,青20全国化深入推进,预计上半年青25、青20增速较快。青30还处于消费者培育的阶段,预计平稳增长。省内市场受青25快速放量的影响,预计巴拿马系列增速不快。玻汾产品消费者基础好,维持了稳健增长。(3)1H23公司归母净利率为35.64%,同比增2.95pct,其中2Q23归母净利率为30.9%,同比提升3.8pct,我们判断盈利能力较强的青花系列占比提升,同时公司继续提升费用投放效率。3季度业绩有望维持较快增速,市场担忧将得到缓解。(1)现阶段向上势能不减,改革红利仍在释放,渠道体系健康,随着人事调整完成,后续营销活动将有序推进,预计3季度营收及净利有望维持较快增速,逐步打消市场对前期人事调整的担忧。(2)行业方面,我们预计次高端下一阶段可接力复苏,重现快速增长态势,向上弹性较高。分产品看,汾酒多价格带同时发力,特别是次高端以上价格带成为主要增长点,青30未来有望接棒青20。分区域看,环山西市场精耕细作,全国化深度推进,增长的确定强。我们预计未来3年汾酒维持较快的业绩增速,持续领先行业。估值我们维持此前盈利预测,预计2023-2025年公司收入增速分别为30.3%、25.3%、20.3%,归母净利增速分别为31.7%、27.2%、20.8%,EPS分别为8.74、11.11、13.42元/股,现阶段估值处于较低位置,维持买入评级,继续重点推荐。评级面临的主要风险宏观经济波动的影响。茅台、五粮液价格出现回落。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业酒水饮料周报:多因素驱动,短期看好板块弹性 天风证券 2024-07-25(15页) 附下载

附下载")

食饮板块24Q2公募仍重仓,但持仓比例略降。24Q2公募持仓食品饮料比例9.49%,同比-3.67%...

1.41 MB共15页中文简体

1个月前26620积分

-

白酒Ⅱ:仓位和估值风险已释放 中国银河 2024-07-25(3页) 附下载

附下载")

核心观点:事件:公募基金重仓持股数据已发布。24Q2白酒板块公募基金重仓持股比例为9.9%(公募基金...

570.89 KB共3页中文简体

1个月前9920积分

-

芯碁微装 2024Q2归母净利润环比增速超市场预期,PCB业务受技术升级和海外拓展需求强劲 中银证券 2024-07-25(4页) 附下载

附下载")

芯碁微装(688630)芯碁微装2024Q2归母利润环比增速超营业收入。PCB相关业务受技术升级和海...

824.14 KB共4页中文简体

1个月前92718积分

-

通信行业周报:板块回调幅度较深,静待花开 中银证券 2024-07-24(16页) 附下载

附下载")

行情回顾:24年第29周(0715-0721)通信大板块和通信子板块均表现一般,通信运营上涨了2.1...

1.74 MB共16页中文简体

1个月前18720积分

-

食品饮料行业周报:6月食品烟酒社零保持正增长,暑期旺季有望拉动终端需求 上海证券 2024-07-24(22页) 附下载

附下载")

投资要点:本周行业要闻:1)6月食品烟酒社零保持正增长:7月15日,国家统计局公布2024年6月份社...

1.18 MB共22页中文简体

1个月前84720积分

-

聚辰股份 多品类齐头并进,助力公司24H1创历史佳绩 中银证券 2024-07-24(4页) 附下载

附下载")

聚辰股份(688123)公司发布2024年上半年业绩预告。24H1受益下游应用需求的逐步回暖以及公司...

699.14 KB共4页中文简体

1个月前75418积分

-

卫星化学 归母净利润持续增长,α -烯烃项目顺利开工 中银证券 2024-07-24(5页) 附下载

附下载")

卫星化学(002648)2024年上半年公司实现营业收入194.00亿元,同比减少4.59%;归母净...

639.28 KB共5页中文简体

1个月前82918积分

-

聚辰股份 多品类齐头并进,助力公司24H1创历史佳绩 中银证券 2024-07-24(4页) 附下载

聚辰股份(688123)公司发布2024年上半年业绩预告。24H1受益下游应用需求的逐步回暖以及公司...

699.14 KB共4页中文简体

1个月前62018积分

-

卫星化学 归母净利润持续增长,α -烯烃项目顺利开工 中银证券 2024-07-24(5页) 附下载

卫星化学(002648)2024年上半年公司实现营业收入194.00亿元,同比减少4.59%;归母净...

639.28 KB共5页中文简体

1个月前41118积分

-

食品饮料24Q2重仓分析:白酒大幅减仓,大众品均低配 华金证券 2024-07-23(13页) 附下载

附下载")

投资要点基金重仓情况:板块大幅减仓,几近17Q2水平(1)行业整体:24Q2食品饮料行业大幅减仓,持...

3.46 MB共13页中文简体

1个月前7420积分

-

医药生物行业2024中期策略:变数之中求定数,寻找价格平稳窗口期 中银证券 2024-07-23(38页) 附下载

附下载")

整体而言,医药板块2024上半年相对承压明显,但我们对下半年依然保持相对乐观。一方面,我们判断24年...

2.19 MB共38页中文简体

1个月前93520积分

-

交通运输行业周报:油运市场整体较为疲软,上半年我国快递业务量再创新高 中银证券 2024-07-23(25页) 附下载

附下载")

航运方面,成品油运运价下跌,原油轮市场整体疲软。航空方面,暑运期间民航市场或将延续旺季态势,暑运日均...

2.77 MB共25页中文简体

1个月前100620积分

-

电子行业2024年中期策略:端侧AI应用有望引领创新周期并带动硬件升级,国产HBM项目或拉动先进封装需求 中银证券 2024-07-23(41页) 附下载

附下载")

随着端侧AI应用的成熟,AI手机和AI PC有望迎来换机潮并带动SoC/CPU存储、传感器、散热和电...

2.94 MB共41页中文简体

1个月前32420积分

-

食品饮料行业酒水饮料周报:业绩预告相继出炉,预计Q2业绩分化明显 天风证券 2024-07-23(14页) 附下载

附下载")

本周(7月8日-7月12日)沪深300/食品饮料板块/白酒板块涨跌幅分别1.20%/1.18%/1....

1.4 MB共14页中文简体

1个月前96520积分

-

食品饮料行业:三中全会关于深化财税体制改革对食饮板块的影响-消费税改革利好啤酒,加速白酒集中化 中国银河 2024-07-23(5页) 附下载

附下载")

事件:2024/7/21《中共中央关于进一步全面深化改革、推进中国式现代化的决定》发布,其中第(17...

1.23 MB共5页中文简体

1个月前12920积分

-

酒类流通行业专题:空间广阔,潜力充足 华福证券 2024-07-23(17页) 附下载

附下载")

投资要点:我国酒类流通行业市场大、集中度低、议价权更多掌握在品牌手里,市场对其重视度相对较低。我们认...

2.21 MB共17页中文简体

1个月前28220积分

-

房地产行业第29周周报:本周新房二手房成交同环比均改善;三中全会强调防范风险、完善新政、改革制度,地产高质量发展仍有空间 中银证券 2024-07-23(26页) 附下载

附下载")

核心观点新房成交面积同环比降幅均收窄。40个城市新房成交面积为194.9万平方米,环比下降2.9%,...

1.31 MB共26页中文简体

1个月前45220积分

-

白酒行业格局变化深度系列二:渠道是行业分化的加速器(实证篇) 国投证券 2024-07-23(22页) 附下载

国投证券 2024-07-23(22页) 附下载")

本篇报告为白酒行业格局变化深度系列二,我们通过梳理近年来香型变化、区域竞争格局变化、渠道端举措变化等...

1.77 MB共22页中文简体

1个月前58020积分

-

酒水饮料周报:业绩预告相继出炉,预计Q2业绩分化明显 天风证券 2024-07-23(14页) 附下载

附下载")

本周(7月8日-7月12日)沪深300/食品饮料板块/白酒板块涨跌幅分别1.20%/1.18%/1....

1.4 MB共14页中文简体

1个月前8120积分

-

燕京啤酒 持续推进降本增效,产品线有望多点开花 中银证券 2024-07-23(29页) 附下载

附下载")

燕京啤酒(000729)啤酒行业结构升级趋势不改,需求量或将持续小幅下降。燕京啤酒积极求变,新任管理...

1.96 MB共29页中文简体

1个月前88418积分