银行:7月信贷社融数据展望-社融增速有望回升浙商证券2023-08-07.pdf

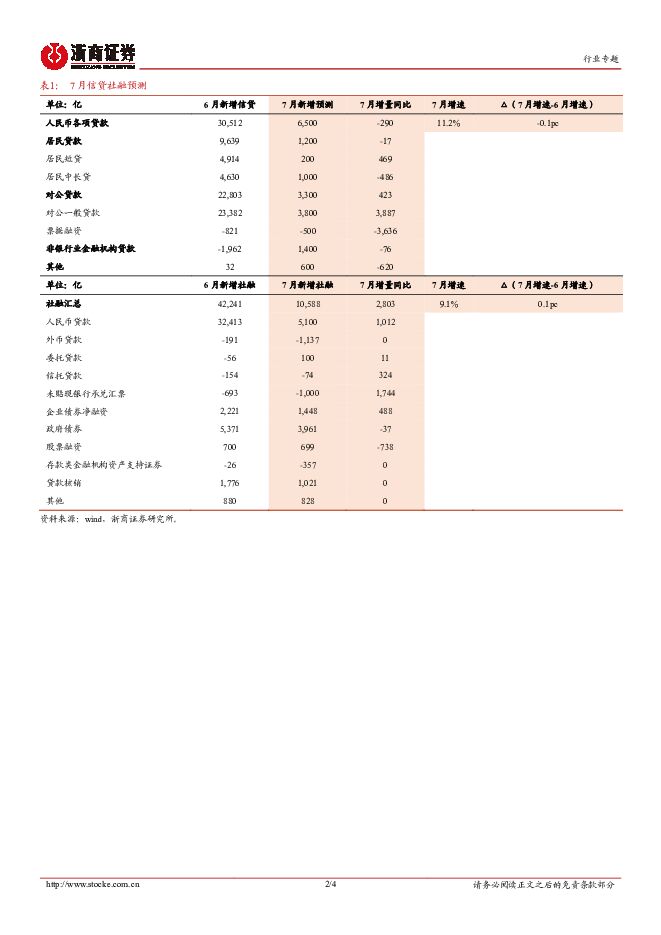

摘要:投资要点我们预计7月新增信贷6500亿元,社融1.06万亿元,同比分别少增290亿元,多增2803亿元。随着稳增长政策发力,政府债发行提速,社融增速有望回升。7月信贷:同比少增,增速放缓我们预计2023年7月新增信贷6500亿元,同比略少增290亿元,余额同比增长11.2%,增速环比-0.1pc,信贷走弱,主要受6月冲量和有效信贷需求不足影响(1)居民贷款:预计7月居民贷款新增约1200亿元,同比基本持平。其中:①居民短贷:预计7月居民短贷新增200亿元,增量同比多增469亿元。近期多部门发文指出要加强对家居消费、汽车消费的金融支持力度,将支撑居民短贷保持同比多增态势。②居民中长贷:预计7月居民中长贷新增约1000亿元,同比少增486亿元,归因地产销售承压和按揭提前还款。地产销售数据较弱,7月30大城市商品房成交面积同比下降27%,环比下降25%;按揭早偿边际改善,7月中下旬RMBS早偿率指数回落,但整体仍处于历史高位。(2)企业贷款:预计7月企业贷款新增3300亿元,增量同比多增423亿元。其中,预计票据融资大幅少增,一般企业贷款同比多增。具体来看:①一般贷款:预计7月一般对公贷款新增3800亿元,同比多增3887亿元,主要得益于低基数。投向上,预计延续2023年以来趋势,以政策支持的制造业、绿色金融等领域为主。②票据融资:预计7月票据融资+未贴票净减少1500亿元,延续2023年以来持续负增的态势,主要基于目前整体经济景气度不高,企业开票意愿较弱。其中票据融资减少500亿元,同比少增3636亿元,主要是去年同期基数较高。7月一般是票据到期高峰,在不鼓励信贷冲量的背景下,预计7月银行表内票据继续压降。展望未来,预计下半年稳增长政策将进一步发力,信贷投放有望环比改善,能否实现同比多增关键看:①地产政策优化对个人中长贷需求的提振作用,住建部提出要进一步落实降低首付比和贷款利率、改善住房换购税费减免、认房不认贷等政策;②近期出台的宏观政策组合拳,对实体经济融资需求的提振作用,各部门陆续发布了恢复和扩大消费的系列政策、支持小微企业税费优惠政策等,央行也提出必要时还可创设新的工具,持续支持普惠金融、绿色金融等领域。7月社融:同比多增,增速回升我们预计2023年7月社融增长1.06万亿元,同比多增2803亿元;社融余额同比增长9.1%,增速较6月提升0.1pc。结构来看,考虑基数效应,主要是信贷和未贴票同比多增;此外预计委托和信贷贷款有望实现延续同比多增态势,主要考虑各地优化公积金贷款政策,以及金融支持地产十六条政策延期,房地产信托贷款等融资在2024年12月31日前到期的,可多展期1年。展望未来,政府债发行有望加速,支撑社融增速企稳回升,根据21世纪经济报报道,监管通知地方,要求2023年新增专项债需于9月底前发行完毕,原则上在10月底前使用完毕。投资建议:稳增长+化风险=买银行板块角度,各项宏观政策组合拳出台,经济修复预期增强,城投地产风险化解前景逐渐明朗,风险评价改善有望驱动银行普涨行情。选股角度,我们认为高成长银行受益于风险评价改善;高股息银行继续受益于无风险利率下降。①高成长选股思路:优选经济发达地区的优质银行,或估值低、基本面反转的银行,重点推荐浙商银行、成都银行、杭州银行、常熟银行。②高股息选股思路:按照股息率和拨备厚度选股,重点推荐兴业银行、交通银行、邮储银行、农业银行。风险提示:宏观经济失速,不良大幅暴露。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业2024年中期策略:风险预期改善,基本面积极因素积累 中国银河 2024-06-25(36页) 附下载

附下载")

银行板块回顾:收益表现超预期,估值逻辑重塑:截至6月20日,银行板块累计上涨15%,对机构吸引力提升...

8.63 MB共36页中文简体

1天前44720积分

-

银行行业点评报告:中小银行理财“退场”的影响评估 开源证券 2024-06-25(18页) 附下载

四万亿理财或面临压降,银行二永/信用债/非标合计占46%多家城农商行收到通知要求压降存量理财,涉及规...

2 MB共18页中文简体

1天前74620积分

-

银行日报:消费市场需求有望进一步释放 华福证券 2024-06-25(7页) 附下载

附下载")

投资要点:板块表现:6月24日,沪深300指数收跌,银行板块小幅收涨。截至收盘,沪深300指数下跌0...

955.34 KB共7页中文简体

1天前34920积分

-

公用事业ESG周报:中国人民银行:支持上海打造国际绿色金融枢纽,推动人民币成为绿色能源计价货币 德邦证券 2024-06-23(15页) 附下载

附下载")

投资要点:热点聚焦:国内:中国人民银行:支持上海打造国际绿色金融枢纽,推动人民币成为绿色能源计价货币...

1.57 MB共15页中文简体

2天前72120积分

-

银行行业周报:支持性的货币政策立场,发展中的货币政策框架 信达证券 2024-06-23(17页) 附下载

附下载")

事件:①6月]19日,2024陆家嘴金融论坛开幕,主题为“以金融高质量发展推动世界经济增长”,央行行...

1.04 MB共17页中文简体

2天前64020积分

-

银行业跟踪:央行表态坚持支持性货币政策立场,关注政策框架的演进东兴证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.22 MB共页中文简体

2天前10820积分

-

银行日报:中小银行合并重组进行时 华福证券 2024-06-24(7页) 附下载

附下载")

投资要点:板块表现:6月21日,沪深300指数、银行板块均小幅下跌。截至收盘,沪深300指数下跌0....

1.01 MB共7页中文简体

2天前69320积分

-

金融行业周报:监管导向银行保险负债端压力有望下降华龙证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.21 MB共页中文简体

2天前26820积分

-

非银行金融行业研究周报:券商板块有望与科特估共振,保险Q2业绩向好预期有望驱动估值修复持续 国金证券 2024-06-24(11页) 附下载

“科八条”发布,科创板投资、并购吸引力有望提升,券商跟投、投行业务受益。6月19日,证监会发布《关于...

2.77 MB共11页中文简体

2天前13320积分

-

常熟银行 深度报告:ROE向上前景可期 民生证券 2024-06-23(23页) 附下载

附下载")

常熟银行(601128)相较同业,ROE或更具韧性。常熟银行23年ROE13.7%,位居上市银行第六...

1.15 MB共23页中文简体

2天前13118积分

-

房地产行业专题研究:美国商业地产市场动荡对银行业影响的风险评估 国联证券 2024-06-20(24页) 附下载

附下载")

美国商业地产基本面承压,商业地产投资呈下降趋势商业地产市场规模持续扩张,2023年达到24.67万亿...

2.51 MB共24页中文简体

6天前7520积分

-

银行日报:7天逆回购利率的“政策利率”属性增强 华福证券 2024-06-20(8页) 附下载

附下载")

投资要点:板块表现:银行板块涨幅领先。截至收盘,沪深300指数下跌0.47%,银行指数上涨1.09%...

1.08 MB共8页中文简体

6天前94720积分

-

非银行金融行业跟踪:融券&转融券规模下降后对权益市场波动影响减弱,投资者信心有望持续修复 东兴证券 2024-06-20(7页) 附下载

附下载")

证 券:6月10日至6月14日一周市场日均成交额环比减少约170亿至0.75万亿;两融余额(6月14...

628.24 KB共7页中文简体

6天前83320积分

-

银行理财产品周数据:再降9BP,日开非现固收近1月年化2.57% 华宝证券 2024-06-20(6页) 附下载

附下载")

投资要点现金管理类理财产品近7日年化收益率降至1.85%。截止2024年6月16日,现金管理类理财产...

529.38 KB共6页中文简体

6天前12220积分

-

非银行金融行业研究:“科八条”点评:科创板投资、并购吸引力提升,券商跟投、投行业务受益 国金证券 2024-06-20(3页) 附下载

附下载")

事件6月19日,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(简称“科八条...

547.26 KB共3页中文简体

6天前43320积分

-

银行行业点评报告:淡化规模情节,理顺利率传导 开源证券 2024-06-20(3页) 附下载

附下载")

事件:6月19日,央行行长潘功胜等领导在第十五届陆家嘴论坛上发表演讲。央行明确以短期操作利率为主要政...

466.94 KB共3页中文简体

6天前74820积分

-

中国人民银行行长陆家嘴论坛主题演讲解读-“支持性”的货币政策将向五个方向演进 中国银河 2024-06-20(2页) 附下载

附下载")

6月19日,中国人民银行行长潘功胜在第十五届陆家嘴论坛上,发表《中国当前货币政策立场及未来货币政策框...

2.5 MB共2页中文简体

6天前9510积分

-

2024年银行业中期策略:地产不良拐点将至 海通国际 2024-06-19(43页) 附下载

附下载")

小结行业逻辑:香港本地银行和中国大陆银行,在2023年报中均有部分出现对内地房地产企业贷款不良率下降...

10.2 MB共43页中文简体

7天前41820积分

-

银行行业2024年中期策略报告:盈利寻底,红利先行 平安证券 2024-06-19(48页) 附下载

附下载")

投资要点经济显韧性,政策发力防风险。年初以来国内经济受益于外需拉动整体表现出较强韧性,但进入到2季度...

6.26 MB共48页中文简体

7天前37320积分

-

银行日报:江苏银行大股东拟继续增持至10%以上 华福证券 2024-06-19(8页) 附下载

附下载")

板块表现:6月18日,沪深300和银行指数均收涨。截至收盘,沪深300指数上涨0.27%,银行指数上...

1011.03 KB共8页中文简体

7天前27120积分