宝新能源增量降本业绩弹性释放,展望Q3继续向上国金证券2023-08-17.pdf

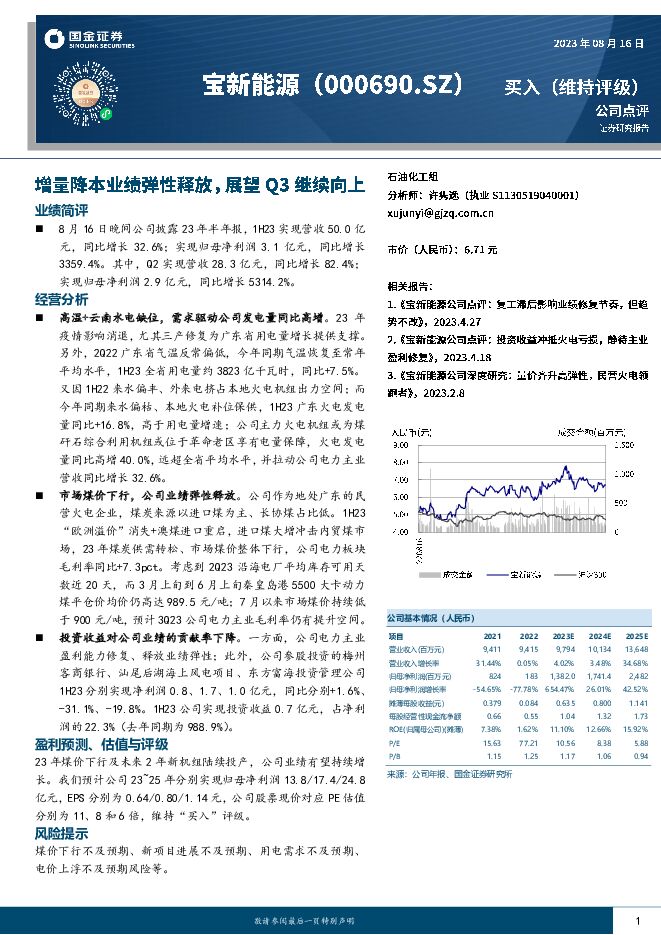

摘要:宝新能源(000690)业绩简评8 月 16 日晚间公司披露 23 年半年报, 1H23 实现营收 50.0 亿元,同比增长 32.6%;实现归母净利润 3.1 亿元,同比增长3359.4%。其中, Q2 实现营收 28.3 亿元,同比增长 82.4%;实现归母净利润 2.9 亿元,同比增长 5314.2%。经营分析高温+云南水电缺位, 需求驱动公司发电量同比高增。 23 年疫情影响消退, 尤其三产修复为广东省用电量增长提供支撑。另外, 2Q22 广东省气温反常偏低,今年同期气温恢复至常年平均水平, 1H23 全省用电量约 3823 亿千瓦时,同比+7.5%。又因 1H22 来水偏丰、外来电挤占本地火电机组出力空间;而今年同期来水偏枯、本地火电补位保供, 1H23 广东火电发电量同比+16.8%, 高于用电量增速; 公司主力火电机组或为煤矸石综合利用机组或位于革命老区享有电量保障,火电发电量同比高增 40.0%, 远超全省平均水平, 并拉动公司电力主业营收同比增长 32.6%。市场煤价下行,公司业绩弹性释放。 公司作为地处广东的民营火电企业,煤炭来源以进口煤为主、长协煤占比低。 1H23“欧洲溢价”消失+澳煤进口重启,进口煤大增冲击内贸煤市场, 23 年煤炭供需转松、 市场煤价整体下行,公司电力板块毛利率同比+7.3pct。考虑到 2Q23 沿海电厂平均库存可用天数近 20 天, 而 3 月上旬到 6 月上旬秦皇岛港 5500 大卡动力煤平仓价均价仍高达 989.5 元/吨; 7 月以来市场煤价持续低于 900 元/吨,预计 3Q23 公司电力主业毛利率仍有提升空间。投资收益对公司业绩的贡献率下降。 一方面, 公司电力主业盈利能力修复、 释放业绩弹性; 此外, 公司参股投资的梅州客商银行、 汕尾后湖海上风电项目、 东方富海投资管理公司1H23 分别实现净利润 0.8、 1.7、 1.0 亿元, 同比分别+1.6%、-31.1%、 -19.8%。 1H23 公司实现投资收益 0.7 亿元, 占净利润的 22.3%(去年同期为 988.9%)。盈利预测、估值与评级23 年煤价下行及未来 2 年新机组陆续投产,公司业绩有望持续增长。我们预计公司 23~25 年分别实现归母净利润 13.8/17.4/24.8亿元, EPS 分别为 0.64/0.80/1.14 元,公司股票现价对应 PE 估值分别为 11、 8 和 6 倍,维持“买入” 评级。风险提示煤价下行不及预期、新项目进展不及预期、用电需求不及预期、电价上浮不及预期风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

非银行金融行业研究:6月公募数据点评:债券基金规模再超权益基金,科创类ETF获资金青睐 国金证券 2024-07-25(4页) 附下载

附下载")

事件7月22日,基金业协会公布24年6月公募基金行业数据。点评市场增量仍靠债券基金贡献,自19/01...

753.2 KB共4页中文简体

2个月前67420积分

-

市场分析:汽车新能源行业领涨 A股小幅震荡 中原证券 2024-07-25(7页) 附下载

附下载")

A股市场综述周四(07月25日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡回落,沪指盘中在2...

568.56 KB共7页中文简体

2个月前43010积分

-

高效太阳能电池系列深度(七):千帆竞发于沉舟之侧,技术创新不受景气度羁绊 国金证券 2024-07-24(34页) 附下载

:千帆竞发于沉舟之侧,技术创新不受景气度羁绊 国金证券 2024-07-24(34页) 附下载")

投资逻辑光伏行业的产品迭代具有普适性规律,性价比是产品能否迭代成功的核心: 光伏行业过去十年来技术和...

3.15 MB共34页中文简体

2个月前42820积分

-

电力设备与新能源行业研究:新兴市场需求专题(二):全球绿色转型加速,新兴市场储能需求爆发 国金证券 2024-07-24(28页) 附下载

:全球绿色转型加速,新兴市场储能需求爆发 国金证券 2024-07-24(28页) 附下载")

投资逻辑:大储:全球绿色转型加速,光伏风电装机猛增后的必然——大储需求从1-10爆发。1)澳大利亚:...

2.9 MB共28页中文简体

2个月前45420积分

-

基础化工行业研究:避险需求提升,建议重点关注龙头卷王 国金证券 2024-07-24(17页) 附下载

附下载")

行业观点公募基金配置化工行业水平开始企稳,具备避险属性的龙头企业关注度提升。2024年2季度公募基金...

1.62 MB共17页中文简体

2个月前76420积分

-

百亚股份 高ROE解析系列:大单品创新为翼,外围开拓释放新空间 国金证券 2024-07-24(23页) 附下载

附下载")

百亚股份(003006)投资逻辑解析前期公司高ROE:毛销差走阔+周转效率优化,构建ROE改善来源。...

4.32 MB共23页中文简体

2个月前38318积分

-

贝斯特 贝斯特首次覆盖深度:精密零部件筑基,新能源汽车零部件和丝杠业务打开成长空间 上海证券 2024-07-24(34页) 附下载

附下载")

贝斯特(300580)投资摘要专注精密零部件与智能装备,延伸拓展新能源汽车零部件、工业母机、人形机器...

1.7 MB共34页中文简体

2个月前7218积分

-

宋城演艺 中报预告符合预期,期待暑期旺季 国金证券 2024-07-24(4页) 附下载

附下载")

宋城演艺(300144)事件24年7月23日公司公告1H24预告,预计营收11~12.50亿元/+4...

1.48 MB共4页中文简体

2个月前6618积分

-

百亚股份 高ROE解析系列:大单品创新为翼,外围开拓释放新空间 国金证券 2024-07-24(23页) 附下载

百亚股份(003006)投资逻辑解析前期公司高ROE:毛销差走阔+周转效率优化,构建ROE改善来源。...

4.32 MB共23页中文简体

2个月前45918积分

-

贝斯特 贝斯特首次覆盖深度:精密零部件筑基,新能源汽车零部件和丝杠业务打开成长空间 上海证券 2024-07-24(34页) 附下载

贝斯特(300580)投资摘要专注精密零部件与智能装备,延伸拓展新能源汽车零部件、工业母机、人形机器...

1.7 MB共34页中文简体

2个月前97118积分

-

宋城演艺 中报预告符合预期,期待暑期旺季 国金证券 2024-07-24(4页) 附下载

宋城演艺(300144)事件24年7月23日公司公告1H24预告,预计营收11~12.50亿元/+4...

1.48 MB共4页中文简体

2个月前94618积分

-

市场分析:军工新能源行业领涨 A股震荡整理 中原证券 2024-07-24(7页) 附下载

附下载")

投资要点:A股市场综述周三(07月24日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,沪...

571.33 KB共7页中文简体

2个月前51510积分

-

能源周观点:是时候关注原油需求端积累的风险了 国金证券 2024-07-23(15页) 附下载

附下载")

原油油价展望:SahmRule衰退指标上升引发对衰退的担忧。在历史上,当Sahm Rule衰退指标首...

3.38 MB共15页中文简体

2个月前69120积分

-

医药健康行业研究:整体政策设计脉络清晰,医保收入支出增长稳健 国金证券 2024-07-23(14页) 附下载

附下载")

投资逻辑:中国共产党第二十届中央委员会第三次全体会议于2024年7月15日至18日在北京举行。根据新...

1.98 MB共14页中文简体

2个月前75720积分

-

新能源行业周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前60520积分

-

汽车及汽车零部件行业研究:传感器清洗专题报告二:L4级自动驾驶渐近,传感器清洗有望迈入标配化 国金证券 2024-07-23(22页) 附下载

附下载")

核心观点L4级自动驾驶渐近,推升传感器清洗市场需求。伴随汽车自动驾驶等级提升,单车传感器用量更多,传...

2.72 MB共22页中文简体

2个月前94620积分

-

新能源周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前21220积分

-

新能源电力行业周报:光伏大基地动工叠加出海加速,风电新增装机持续增长 东海证券 2024-07-23(16页) 附下载

附下载")

投资要点:市场表现:本周(07/15-07/19)申万光伏设备板块上涨4.80%,跑赢沪深300指数...

1.71 MB共16页中文简体

2个月前67120积分

-

消费电子电池行业深度:电子景气上行AI加持,格局切换机遇内资崛起 国金证券 2024-07-23(14页) 附下载

附下载")

趋势及观点行业BETA:复苏创新双周期驱动,锂电量价迎景气上行。1.复苏周期:根据IDC等测算,20...

1.16 MB共14页中文简体

2个月前25120积分

-

汽车行业周报:7月1-14日,新能源车零售同比+27% 甬兴证券 2024-07-23(13页) 附下载

附下载")

行情回顾过去一周(2024/07/15~2024/07/19),申万汽车行业下跌2.29%,表现弱于...

1.14 MB共13页中文简体

2个月前41820积分