海兴电力2023H1营收同比增长19.72%,海外新能源业务超预期海通国际2023-08-28.pdf

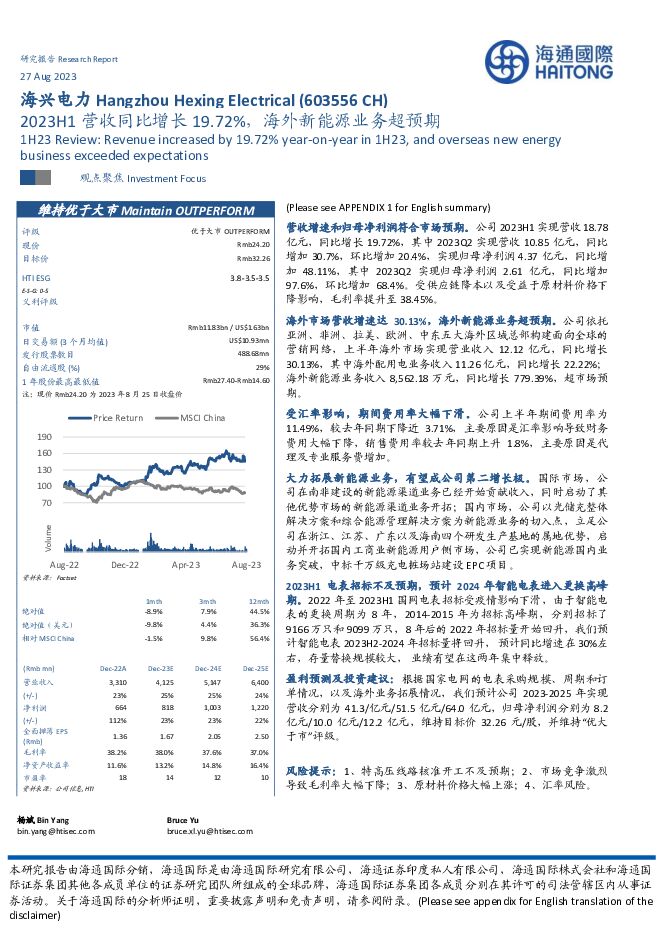

摘要:海兴电力(603556)营收增速和归母净利润符合市场预期。公司2023H1实现营收18.78亿元,同比增长19.72%,其中2023Q2实现营收10.85亿元,同比增加30.7%,环比增加20.4%,实现归母净利润4.37亿元,同比增加48.11%,其中2023Q2实现归母净利润2.61亿元,同比增加97.6%,环比增加68.4%。受供应链降本以及受益于原材料价格下降影响,毛利率提升至38.45%。海外市场营收增速达30.13%,海外新能源业务超预期。公司依托亚洲、非洲、拉美、欧洲、中东五大海外区域总部构建面向全球的营销网络,上半年海外市场实现营业收入12.12亿元,同比增长30.13%,其中海外配用电业务收入11.26亿元,同比增长22.22%;海外新能源业务收入8,562.18万元,同比增长779.39%,超市场预期。受汇率影响,期间费用率大幅下滑。公司上半年期间费用率为11.49%,较去年同期下降近3.71%,主要原因是汇率影响导致财务费用大幅下降,销售费用率较去年同期上升1.8%,主要原因是代理及专业服务费增加。大力拓展新能源业务,有望成公司第二增长极。国际市场,公司在南非建设的新能源渠道业务已经开始贡献收入,同时启动了其他优势市场的新能源渠道业务开拓;国内市场,公司以光储充整体解决方案和综合能源管理解决方案为新能源业务的切入点,立足公司在浙江、江苏、广东以及海南四个研发生产基地的属地优势,启动并开拓国内工商业新能源用户侧市场,公司已实现新能源国内业务突破,中标千万级充电桩场站建设EPC项目。2023H1电表招标不及预期,预计2024年智能电表进入更换高峰期。2022年至2023H1国网电表招标受疫情影响下滑,由于智能电表的更换周期为8年,2014-2015年为招标高峰期,分别招标了9166万只和9099万只,8年后的2022年招标量开始回升,我们预计智能电表2023H2-2024年招标量将回升,预计同比增速在30%左右,存量替换规模较大,业绩有望在这两年集中释放。盈利预测及投资建议:根据国家电网的电表采购规模、周期和订单情况,以及海外业务拓展情况,我们预计公司2023-2025年实现营收分别为41.3/亿元/51.5亿元/64.0亿元,归母净利润分别为8.2亿元/10.0亿元/12.2亿元,维持目标价32.26元/股,并维持“优大于市”评级。风险提示:1、特高压线路核准开工不及预期;2、市场竞争激烈导致毛利率大幅下降;3、原材料价格大幅上涨;4、汇率风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国际能源与ESG周报:中国电网投资景气度持续,印度电力需求上半年同增8.3% 海通国际 2024-07-25(44页) 附下载

附下载")

核心观点:中国:1)天然气:本周期中国LNG到岸价及市场价较上周上涨。2)电力:6月规上工业发电量增...

4.97 MB共44页中文简体

2个月前94320积分

-

日本可选消费&必需消费:关于《HTI日本消费行业6月跟踪报告:通胀再次升温,入境游拉动可选消费》的错误修订 海通国际 2024-07-25(24页) 附下载

附下载")

(本报告已发布原稿有误,请阅读以下修订版报告。Please refer tothe revised ...

2.36 MB共24页中文简体

2个月前34920积分

-

电力设备行业研究周报:2024Q2电力设备行业基金持仓基本稳定 申港证券 2024-07-25(10页) 附下载

附下载")

投资摘要:每周一谈:2024Q2电力设备行业基金持仓基本稳定电力设备行业基金持仓基本稳定。2024Q...

1.13 MB共10页中文简体

2个月前90020积分

-

公用事业行业周报:三中全会关注电力市场改革,煤电清洁低碳转型路径明确 上海证券 2024-07-25(3页) 附下载

附下载")

核心观点二十届三中全会深化体制改革,推动电价等制度改革,加快全国统一电力市场构建。第二十届三中全会于...

341.1 KB共3页中文简体

2个月前71320积分

-

电力设备行业周报:电力设备出口向好,多地推动低空经济发展 上海证券 2024-07-25(3页) 附下载

附下载")

行情回顾过去一周,电力设备行业上涨1.55%,表现强于大盘,在所有一级行业中涨跌幅排名第5。分子板块...

374.18 KB共3页中文简体

2个月前62420积分

-

6月电力设备出口数据跟踪:变压器北美需求持续,电表新兴市场亮眼 中国银河 2024-07-25(2页) 附下载

附下载")

核心观点:事件:近日,海关总署发布6月出口数据,电气设备出口延续高景气。变压器单月出口同比高增。变压...

397.16 KB共2页中文简体

2个月前55920积分

-

理工能科 理工能科首次深度覆盖:电力造价软件龙头,传统主业焕发新春 甬兴证券 2024-07-25(23页) 附下载

附下载")

理工能科(002322)核心观点电力监测产品是公司未来几年的主要增长点。国家电网要求220kV及以上...

1.49 MB共23页中文简体

2个月前10618积分

-

市场分析:汽车新能源行业领涨 A股小幅震荡 中原证券 2024-07-25(7页) 附下载

附下载")

A股市场综述周四(07月25日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡回落,沪指盘中在2...

568.56 KB共7页中文简体

2个月前43010积分

-

电力设备与新能源行业研究:新兴市场需求专题(二):全球绿色转型加速,新兴市场储能需求爆发 国金证券 2024-07-24(28页) 附下载

:全球绿色转型加速,新兴市场储能需求爆发 国金证券 2024-07-24(28页) 附下载")

投资逻辑:大储:全球绿色转型加速,光伏风电装机猛增后的必然——大储需求从1-10爆发。1)澳大利亚:...

2.9 MB共28页中文简体

2个月前45420积分

-

电力钟声系列2:能源转型卡点在储能,储能卡点在哪? 五矿证券 2024-07-24(34页) 附下载

附下载")

报告要点是时候关注储能了!2024年伯克希尔股东大会上,巴菲特表示“当前光伏还无法成为主要电力来源的...

2.78 MB共34页中文简体

2个月前93320积分

-

三中全会文件对电力行业的影响点评:加快规划建设新型能源体系 碳市场与电改有望加速 华源证券 2024-07-24(3页) 附下载

附下载")

投资要点:事件:2024年7月21日,《中共中央关于进一步全面深化改革推进中国式现代化的决定》(后简...

564.23 KB共3页中文简体

2个月前32320积分

-

电力设备行业快评报告:推动电力市场改革,加快新型能源体系建设 万联证券 2024-07-24(3页) 附下载

附下载")

事件:2024年7月15-18日,二十届三中全会在京召开,审议通过了《中共中央关于进一步全面深化改革...

460.01 KB共3页中文简体

2个月前68720积分

-

电力设备:24H1风光新增装机快速增长,看好国内风光需求韧性 德邦证券 2024-07-24(2页) 附下载

附下载")

投资要点:事件:7月20日,国家能源局发布1-6月份全国电力工业统计数据,数据显示,国内上半年光伏新...

438.23 KB共2页中文简体

2个月前19120积分

-

贝斯特 贝斯特首次覆盖深度:精密零部件筑基,新能源汽车零部件和丝杠业务打开成长空间 上海证券 2024-07-24(34页) 附下载

附下载")

贝斯特(300580)投资摘要专注精密零部件与智能装备,延伸拓展新能源汽车零部件、工业母机、人形机器...

1.7 MB共34页中文简体

2个月前7218积分

-

贝斯特 贝斯特首次覆盖深度:精密零部件筑基,新能源汽车零部件和丝杠业务打开成长空间 上海证券 2024-07-24(34页) 附下载

贝斯特(300580)投资摘要专注精密零部件与智能装备,延伸拓展新能源汽车零部件、工业母机、人形机器...

1.7 MB共34页中文简体

2个月前97118积分

-

HTI日本消费行业6月跟踪报告:通胀再次升温,入境游拉动可选消费 海通国际 2024-07-24(24页) 附下载

附下载")

宏观:6月通胀再次升温,减税或将缓解家庭负担。6月日本消费者信心指数企稳回升至36.4,CCCPI同...

1.62 MB共24页中文简体

2个月前25010积分

-

市场分析:军工新能源行业领涨 A股震荡整理 中原证券 2024-07-24(7页) 附下载

附下载")

投资要点:A股市场综述周三(07月24日)A股市场冲高遇阻、小幅震荡整理,早盘股指低开后震荡上行,沪...

571.33 KB共7页中文简体

2个月前51510积分

-

新能源行业周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前60520积分

-

新能源周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前21220积分

-

新能源电力行业周报:光伏大基地动工叠加出海加速,风电新增装机持续增长 东海证券 2024-07-23(16页) 附下载

附下载")

投资要点:市场表现:本周(07/15-07/19)申万光伏设备板块上涨4.80%,跑赢沪深300指数...

1.71 MB共16页中文简体

2个月前67120积分