姚记科技数字营销业务高增长,游戏板块利润释放天风证券2023-09-04.pdf

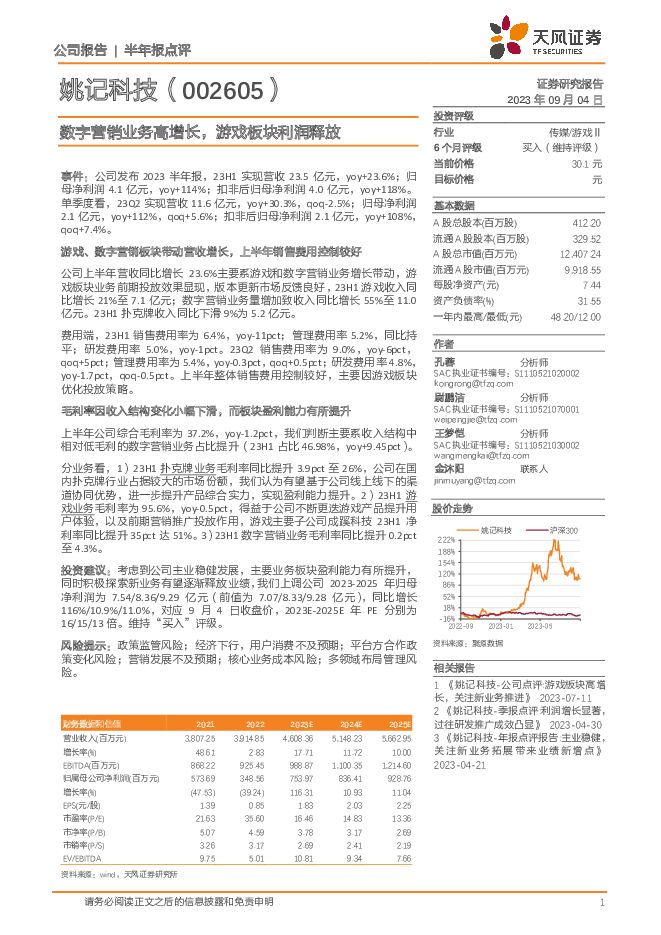

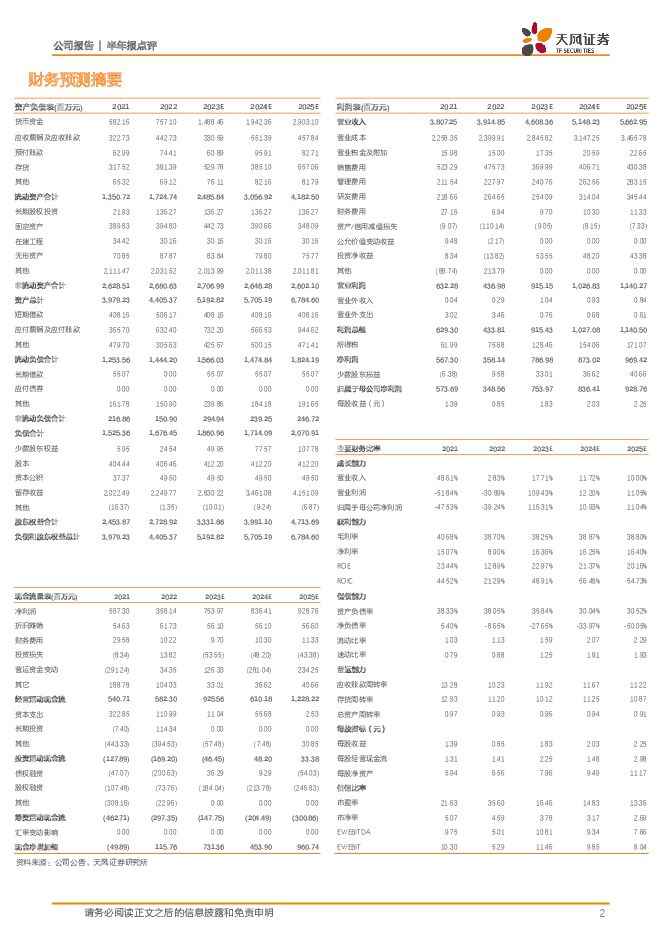

摘要:姚记科技(002605)事件:公司发布2023半年报,23H1实现营收23.5亿元,yoy+23.6%;归母净利润4.1亿元,yoy+114%;扣非后归母净利润4.0亿元,yoy+118%。单季度看,23Q2实现营收11.6亿元,yoy+30.3%,qoq-2.5%;归母净利润2.1亿元,yoy+112%,qoq+5.6%;扣非后归母净利润2.1亿元,yoy+108%,qoq+7.4%。游戏、数字营销板块带动营收增长,上半年销售费用控制较好公司上半年营收同比增长23.6%主要系游戏和数字营销业务增长带动,游戏板块业务前期投放效果显现,版本更新市场反馈良好,23H1游戏收入同比增长21%至7.1亿元;数字营销业务量增加致收入同比增长55%至11.0亿元。23H1扑克牌收入同比下滑9%为5.2亿元。费用端,23H1销售费用率为6.4%,yoy-11pct;管理费用率5.2%,同比持平;研发费用率5.0%,yoy-1pct。23Q2销售费用率为9.0%,yoy-6pct,qoq+5pct;管理费用率为5.4%,yoy-0.3pct,qoq+0.5pct;研发费用率4.8%,yoy-1.7pct,qoq-0.5pct。上半年整体销售费用控制较好,主要因游戏板块优化投放策略。毛利率因收入结构变化小幅下滑,而板块盈利能力有所提升上半年公司综合毛利率为37.2%,yoy-1.2pct,我们判断主要系收入结构中相对低毛利的数字营销业务占比提升(23H1占比46.98%,yoy+9.45pct)。分业务看,1)23H1扑克牌业务毛利率同比提升3.9pct至26%,公司在国内扑克牌行业占据较大的市场份额,我们认为有望基于公司线上线下的渠道协同优势,进一步提升产品综合实力,实现盈利能力提升。2)23H1游戏业务毛利率为95.6%,yoy-0.5pct,得益于公司不断更迭游戏产品提升用户体验,以及前期营销推广投放作用,游戏主要子公司成蹊科技23H1净利率同比提升35pct达51%。3)23H1数字营销业务毛利率同比提升0.2pct至4.3%。投资建议:考虑到公司主业稳健发展,主要业务板块盈利能力有所提升,同时积极探索新业务有望逐渐释放业绩,我们上调公司2023-2025年归母净利润为7.54/8.36/9.29亿元(前值为7.07/8.33/9.28亿元),同比增长116%/10.9%/11.0%,对应9月4日收盘价,2023E-2025E年PE分别为16/15/13倍。维持“买入”评级。风险提示:政策监管风险;经济下行,用户消费不及预期;平台方合作政策变化风险;营销发展不及预期;核心业务成本风险;多领域布局管理风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

消费电子行业研究周报:看好被动元件景气度复苏及AI增量需求拉动 天风证券 2024-07-25(38页) 附下载

附下载")

被动元件:国内MLCC大厂Q2利润同环比增长明显,三环24H1业绩预告归母净利润中值对应同比增速为4...

4.33 MB共38页中文简体

3个月前84320积分

-

食品饮料行业酒水饮料周报:多因素驱动,短期看好板块弹性 天风证券 2024-07-25(15页) 附下载

附下载")

食饮板块24Q2公募仍重仓,但持仓比例略降。24Q2公募持仓食品饮料比例9.49%,同比-3.67%...

1.41 MB共15页中文简体

3个月前26920积分

-

医药生物:2024年2季度医药行业基金持仓结构分析 天风证券 2024-07-25(11页) 附下载

附下载")

医药基金细分行业结构仍维持均衡,全基配置比例处于历史低位医药基金及全基医药行业配置情况(1)医药基金...

890.06 KB共11页中文简体

3个月前86920积分

-

浙江鼎力 穿越周期持续增长,无惧“双反”进击海外 天风证券 2024-07-25(23页) 附下载

附下载")

浙江鼎力(603338)公司简介:浙江鼎力机械股份有限公司是一家致力于各类智能高空作业平台研发、生产...

2.52 MB共23页中文简体

3个月前48818积分

-

四川路桥 商业模式持续优化,关注低估值高股息投资价值 天风证券 2024-07-25(3页) 附下载

附下载")

四川路桥(600039)以投建一体模式参与承接大额施工订单近期公司公告子公司拟以参股方式与公司关联方...

690.16 KB共3页中文简体

3个月前54018积分

-

嘉益股份 展现强劲成长 天风证券 2024-07-25(3页) 附下载

附下载")

嘉益股份(301004)24H1预计归母净利润3.05亿元-3.25亿元,同比+87.1%-99.3...

697.03 KB共3页中文简体

3个月前38518积分

-

富信科技 H1净利润扭亏为盈,看好国产高端TEC实现突破 天风证券 2024-07-25(3页) 附下载

附下载")

富信科技(688662)事件:2024年7月15日,公司发布业绩预告,预计2024年H1实现营业收入...

713.44 KB共3页中文简体

3个月前13718积分

-

苏泊尔 外销快速增长,内销保持平稳 天风证券 2024-07-25(3页) 附下载

附下载")

苏泊尔(002032)事件:公司发布24H1业绩快报,24H1公司实现收入109.65亿元,同比+9...

646.81 KB共3页中文简体

3个月前39418积分

-

宏观点评:企业出海的欧洲足迹 天风证券 2024-07-25(7页) 附下载

附下载")

近几年中国对欧洲的投资维持在较低水平,但匈牙利由于受到中国新能源汽车企业的青睐超越了传统投资热地——...

609.83 KB共7页中文简体

3个月前42315积分

-

行业比较周报:关税压力下的突围路径 天风证券 2024-07-25(20页) 附下载

附下载")

核心结论:我们对上轮贸易摩擦进行测算,发现人民币贬值较有效对冲了关税压力,我国受关税制裁相关商品对世...

3.5 MB共20页中文简体

3个月前23610积分

-

贝斯特 精加工技术外延,工业母机+人形机器人带来新增量 天风证券 2024-07-24(17页) 附下载

附下载")

贝斯特(300580)深耕精密加工领域,技术迁移拓展第三梯次业务公司成立于1997年,2017年于深...

1.89 MB共17页中文简体

3个月前21618积分

-

四方股份 二次设备领军公司,源网荷储有望齐迎增长 天风证券 2024-07-24(28页) 附下载

附下载")

四方股份(601126)公司基本情况:新型电力系统各环节共同推进,公司业绩多年稳健增长公司成立于19...

1.76 MB共28页中文简体

3个月前9218积分

-

建霖家居 员工持股计划彰显信心 天风证券 2024-07-24(3页) 附下载

附下载")

建霖家居(603408)本员工持股计划拟募集资金总额不超过3509.17万元(以份为认购单位,每份1...

680.27 KB共3页中文简体

3个月前8818积分

-

贝斯特 精加工技术外延,工业母机+人形机器人带来新增量 天风证券 2024-07-24(17页) 附下载

贝斯特(300580)深耕精密加工领域,技术迁移拓展第三梯次业务公司成立于1997年,2017年于深...

1.89 MB共17页中文简体

3个月前24518积分

-

四方股份 二次设备领军公司,源网荷储有望齐迎增长 天风证券 2024-07-24(28页) 附下载

四方股份(601126)公司基本情况:新型电力系统各环节共同推进,公司业绩多年稳健增长公司成立于19...

1.76 MB共28页中文简体

3个月前7218积分

-

建霖家居 员工持股计划彰显信心 天风证券 2024-07-24(3页) 附下载

建霖家居(603408)本员工持股计划拟募集资金总额不超过3509.17万元(以份为认购单位,每份1...

680.27 KB共3页中文简体

3个月前76218积分

-

海外与大类周报:“特朗普交易”的短期性与长期性 天风证券 2024-07-24(22页) 附下载

附下载")

港股市场:等待更多政策细节落地1)港股反弹行情搁置,顺周期板块调整显著。7月15日至19日,受二季度...

2.36 MB共22页中文简体

3个月前43315积分

-

家电行业2024Q2基金持仓分析——24W29周度研究 天风证券 2024-07-23(16页) 附下载

附下载")

周度研究聚焦:家电行业2024Q2基金持仓分析23年以来基金重仓家电水平持续攀升,24Q2超越17年...

2.1 MB共16页中文简体

3个月前9420积分

-

食品饮料行业酒水饮料周报:业绩预告相继出炉,预计Q2业绩分化明显 天风证券 2024-07-23(14页) 附下载

附下载")

本周(7月8日-7月12日)沪深300/食品饮料板块/白酒板块涨跌幅分别1.20%/1.18%/1....

1.4 MB共14页中文简体

3个月前96620积分

-

酒水饮料周报:业绩预告相继出炉,预计Q2业绩分化明显 天风证券 2024-07-23(14页) 附下载

附下载")

本周(7月8日-7月12日)沪深300/食品饮料板块/白酒板块涨跌幅分别1.20%/1.18%/1....

1.4 MB共14页中文简体

3个月前8320积分