光伏设备板块2023H1财报总结:硅料价格下行,产业链利润重新分配安信证券2023-09-17.pdf

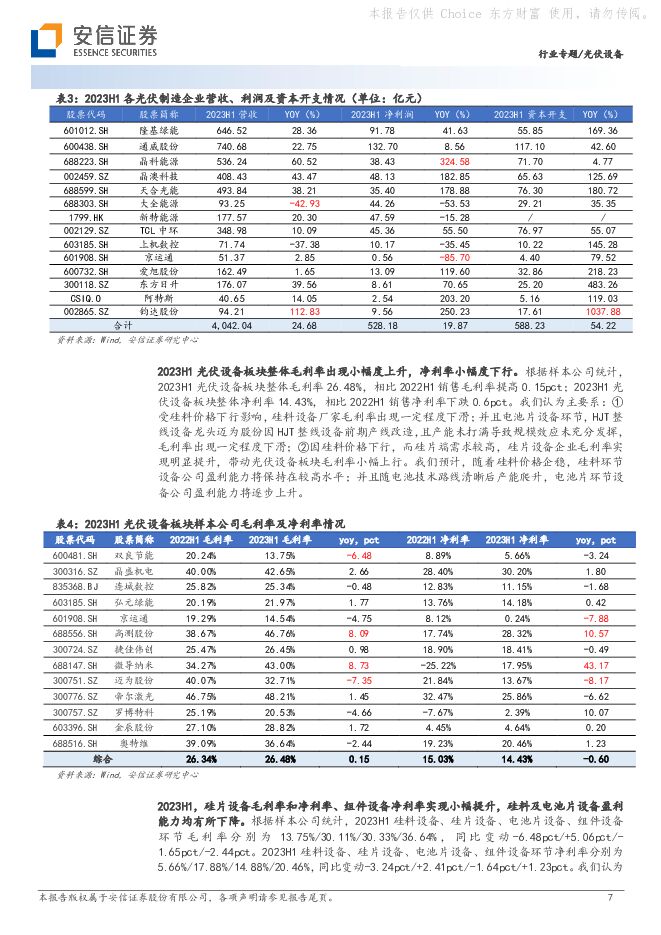

摘要:2023H1半年报总结:硅料价格下行,产业链利润重新分配从板块收入、利润角度看:我们选取13家光伏设备代表性公司作为分析样本,13家公司营业收入合计495.56亿元,yoy+38.6%;归母净利润合计68.50亿元,yoy+28.5%。从下游企业的资本开支来看,2023H1光伏制造板块资本开支yoy+54.22%,依旧维持较高增速,带动光伏设备板块收入、利润均实现持续增长。展望下半年,从前瞻性指标来看,2023H1光伏设备板块存货合计509.93亿元,yoy+86%;板块预收款&合同负债合计达410.11亿元,yoy+99%。光伏设备板块存货、预收款项及合同负债高增,反映光伏设备企业订单饱满,后续业绩有望保持较快增长。从板块盈利能力角度看,2023H1整体毛利率26.48%,同比+0.15pct,略有提升,但是硅料设备和硅片设备毛利率变动趋势有差异:1)硅料设备:2023H1硅料设备毛利率为13.75%,同比-6.48pct。硅料价格下行,硅料设备企业毛利率有一定下滑。2)硅片设备:硅片端,因硅料降价带动硅片需求高增,2023H1硅片产能同比增长超63%,设备企业毛利率上升了5pct,从而带动整个板块毛利率小幅上行。我们预计,随着硅料价格企稳,硅料环节设备公司盈利能力将保持在较高水平;并且随电池技术路线清晰后产能爬升,电池片环节设备公司盈利能力将逐步上升。后市展望:我们认为2023年核心关注:①硅料价格大幅下降,有望带来下游装机需求持续高增,从而带动硅片、电池片和组件设备需求增长;②TOPCon大规模放量,HJT降本增效值得期待,钙钛矿太阳电池崭露头角。分环节来看:1)硅料环节:2023年产能继续释放,硅料价格已较前期高点下跌74%,后续继续下行空间有限,设备环节盈利能力有望修复;2)硅片环节:大尺寸叠加薄片化,有望推动设备端升级更新,尽管产能经过大幅扩张,但优质产能依然稀缺;3)电池片环节:电池片仍然是新技术路线最为活跃的环节,TOPCon目前扩产较为积极,HJT降本增效仍值得期待,钙钛矿太阳电池有望迎来GW级产线建设,当前看好电池片设备环节投资机会;4)组件环节:适应新电池片技术趋势,叠加硅料价格回落带来的需求释放效应,组件环节设备公司值得关注。投资建议:光伏技术路线持续变革中,基于此,我们建议关注:1)帝尔激光:XBC电池技术路线的核心设备商;2)迈为股份:HJT电池降本增效,有望大规模放量,公司将充分受益;3)奥特维:组件环节受电池技术变革影响最小,且公司有望持续受益于低氧单晶炉、0BB设备持续放量。其他建议关注:ALD设备龙头公司微导纳米、铜电镀重点标的罗博特科;风险提示:下游装机量不及预期;市场竞争加剧;光伏行业政策影响;样本统计数据与板块整体表现可能存在偏差

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光伏原材料系列专题研究报告:多晶硅贡献工业硅核心增量,颗粒硅异军突起 川财证券 2024-07-25(31页) 附下载

附下载")

光伏电池迭代向N型切换,成本优化核心聚焦硅材与银浆P型电池转换效率已逼近理论极限,光伏行业发展加速电...

1.27 MB共31页中文简体

2个月前7220积分

-

上海艾录 包装业务稳健拓展,光伏布局持续落地 中国银河 2024-07-25(3页) 附下载

附下载")

上海艾录(301062)核心观点事件:公司发布2024年半年度业绩预告。2024年上半年,公司实现归...

1.47 MB共3页中文简体

2个月前88918积分

-

POE行业研究报告:光伏胶膜拉动需求,国产化进程加速 上海证券 2024-07-24(41页) 附下载

附下载")

主要观点光伏胶膜迭代趋势放大未来POE需求。POE兼具塑料和橡胶的性质,性能优异,在光伏胶膜、汽车、...

1.76 MB共41页中文简体

2个月前31720积分

-

新能源行业周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前60520积分

-

新能源周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前21220积分

-

新能源电力行业周报:光伏大基地动工叠加出海加速,风电新增装机持续增长 东海证券 2024-07-23(16页) 附下载

附下载")

投资要点:市场表现:本周(07/15-07/19)申万光伏设备板块上涨4.80%,跑赢沪深300指数...

1.71 MB共16页中文简体

2个月前67120积分

-

电力设备与新能源行业研究周报:光伏6月内外需双强势,“储逆”有望持续超预期 国金证券 2024-07-23(9页) 附下载

附下载")

光伏&储能:光伏6月内需、出口双旺,新兴市场结构性高增延续;大储大单签订、在手订单交付提速,全球竞争...

1.15 MB共9页中文简体

2个月前86420积分

-

电力设备与新能源行业研究:光伏6月内外需双强势,“储逆”有望持续超预期 国金证券 2024-07-23(9页) 附下载

附下载")

光伏&储能:光伏6月内需、出口双旺,新兴市场结构性高增延续;大储大单签订、在手订单交付提速,全球竞争...

1.15 MB共9页中文简体

2个月前79920积分

-

电力设备及新能源行业周报:光伏制造龙头大力布局中东,阳光电源获沙特储能大单 平安证券 2024-07-22(22页) 附下载

附下载")

本周(2024.7.15-7.19)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.9...

2.52 MB共22页中文简体

2个月前54020积分

-

电力设备行业点评报告:基于11819支基金2024年二季报的前十大持仓的定量分析-24Q2基金持仓深度:电新重仓Q2总体下降,电网、风电上升,电动车、光伏、工控、储能均下降 东吴证券 2024-07-22(19页) 附下载

附下载")

投资要点新能源汽车:总体持仓下降,中游持仓微增,整车&充电桩&新技术上升,上游锂矿&核心零部件下降新...

1.39 MB共19页中文简体

2个月前78820积分

-

电力设备及新能源行业周报:陕苏分布式光伏全部参与调峰,南网投资1953亿元推进电网设备更新 中国银河 2024-07-22(23页) 附下载

附下载")

核心观点:行情回顾:2024年7月15-7月19日沪深300指数涨幅为1.92%;创业板指数涨幅为2...

1.16 MB共23页中文简体

2个月前9020积分

-

新材料行业周报:工信部拟引导光伏企业减少单纯扩大产能项目 五矿证券 2024-07-21(11页) 附下载

附下载")

上周行情回顾:金属新材料及子版块指数环比涨多跌少,半导体材料指数环比大幅上涨。上周,申万金属新材料指...

850.83 KB共11页中文简体

2个月前68320积分

-

电力设备及新能源周报:国内光伏企业进击中东市场,全社会用电量稳步提升 民生证券 2024-07-21(26页) 附下载

附下载")

本周(20240715-20240719)板块行情电力设备与新能源板块:本周上涨1.55%,涨跌幅排...

1.54 MB共26页中文简体

2个月前19820积分

-

电气设备行业周报:硅料价格持稳,国内前六月光伏装机维持增长 德邦证券 2024-07-21(15页) 附下载

附下载")

投资要点:本周硅料价格持稳,月度排产有望下调。据中国有色金属工业协会硅业分会,本周多晶硅价格维持稳定...

1.35 MB共15页中文简体

2个月前69520积分

-

电力设备与新能源行业7月第3周周报:光伏装机高速增长,阳光电源签署储能大订单 中银证券 2024-07-21(13页) 附下载

附下载")

光伏方面,2024年上半年我国光伏装机规模达到102GW,同比增长31%,全年装机规模增长无忧,新技...

661.12 KB共13页中文简体

2个月前88020积分

-

光伏行业月报:政策引导光伏产能合理投放,产业链价格有望筑底 中原证券 2024-07-18(15页) 附下载

附下载")

投资要点:6月光伏指数显著下跌,个股表现低迷。本月光伏行业下跌15.05%,大幅跑输沪深300指数,...

1.31 MB共15页中文简体

2个月前49120积分

-

电力设备及新能源行业周报:光伏行业管理办法引导产能高质量发展,南网计量一批中标公布 中国银河 2024-07-18(24页) 附下载

附下载")

核心观点:行情回顾:2024年7月8-7月12日沪深300指数涨幅为1.20%;创业板指数涨幅为1....

1.29 MB共24页中文简体

2个月前61420积分

-

电力设备:光伏全面进入N型时代,BC电池增益效果明显 德邦证券 2024-07-18(2页) 附下载

附下载")

投资要点:事件:根据7月16日爱旭股份微信公众号披露消息,一组来自宁夏电力设计院的低碳楼宇实证数据显...

448.44 KB共2页中文简体

2个月前46320积分

-

光伏设备行业:《光伏制造行业规范条件(2024年本)(征求意见稿)》内容详解 联储证券 2024-07-17(12页) 附下载

(征求意见稿)》内容详解 联储证券 2024-07-17(12页) 附下载")

投资要点:《规范条件》主要有六方面修订:一是提高新建项目资金门槛;二是加强保护知识产权;三是提高部分...

892.63 KB共12页中文简体

2个月前70820积分

-

电力设备:光伏多企业布局沙特,出海迈上新高地 德邦证券 2024-07-17(2页) 附下载

附下载")

投资要点:事件:继7月15日阳光电源微信公众号公布与沙特ALGIHAZ成功签约全球最大储能项目,容量...

439.6 KB共2页中文简体

2个月前52920积分