天宜上佳天宜上佳点评报告:前三季度业绩同比高增86-102%,光伏业务放量拉动业绩超预期浙商证券2023-10-16.pdf

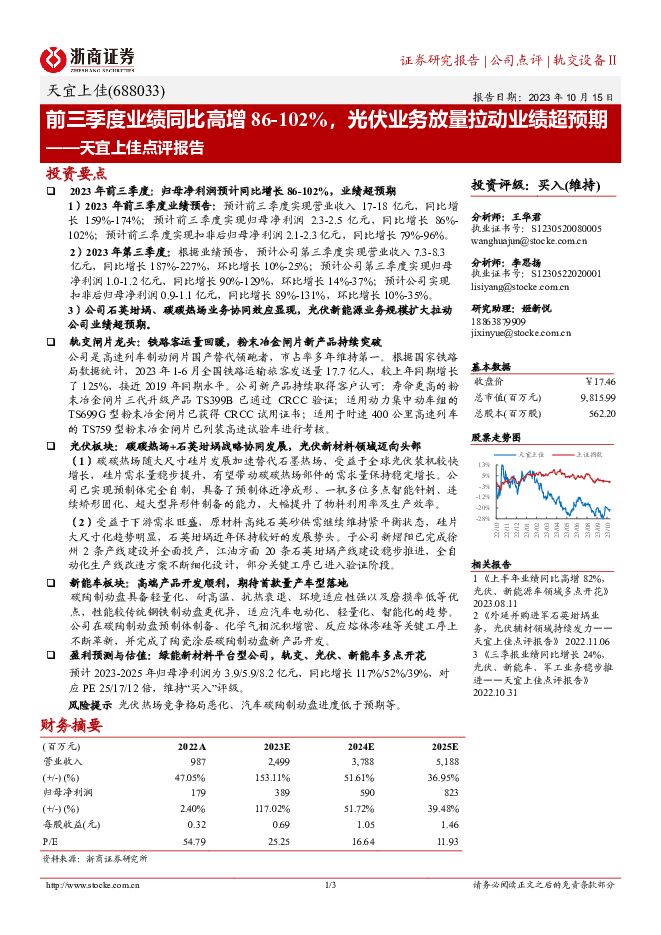

摘要:天宜上佳(688033)投资要点2023年前三季度:归母净利润预计同比增长86-102%,业绩超预期1)2023年前三季度业绩预告:预计前三季度实现营业收入17-18亿元,同比增长159%-174%;预计前三季度实现归母净利润2.3-2.5亿元,同比增长86%-102%;预计前三季度实现扣非后归母净利润2.1-2.3亿元,同比增长79%-96%。2)2023年第三季度:根据业绩预告,预计公司第三季度实现营业收入7.3-8.3亿元,同比增长187%-227%,环比增长10%-25%;预计公司第三季度实现归母净利润1.0-1.2亿元,同比增长90%-129%,环比增长14%-37%;预计公司实现扣非后归母净利润0.9-1.1亿元,同比增长89%-131%,环比增长10%-35%。3)公司石英坩埚、碳碳热场业务协同效应显现,光伏新能源业务规模扩大拉动公司业绩超预期。轨交闸片龙头:铁路客运量回暖,粉末冶金闸片新产品持续突破公司是高速列车制动闸片国产替代领跑者,市占率多年维持第一。根据国家铁路局数据统计,2023年1-6月全国铁路运输旅客发送量17.7亿人,较上年同期增长了125%,接近2019年同期水平。公司新产品持续取得客户认可:寿命更高的粉末冶金闸片三代升级产品TS399B已通过CRCC验证;适用动力集中动车组的TS699G型粉末冶金闸片已获得CRCC试用证书;适用于时速400公里高速列车的TS759型粉末冶金闸片已列装高速试验车进行考核。光伏板块:碳碳热场+石英坩埚战略协同发展,光伏新材料领域迈向头部(1)碳碳热场随大尺寸硅片发展加速替代石墨热场,受益于全球光伏装机较快增长,硅片需求量稳步提升,有望带动碳碳热场部件的需求量保持稳定增长。公司已实现预制体完全自制,具备了预制体近净成形、一机多位多点智能针刺、连续矫形固化、超大型异形件制备的能力,大幅提升了物料利用率及生产效率。(2)受益于下游需求旺盛,原材料高纯石英砂供需继续维持紧平衡状态,硅片大尺寸化趋势明显,石英坩埚近年保持较好的发展势头。子公司新熠阳已完成徐州2条产线建设并全面投产,江油方面20条石英坩埚产线建设稳步推进,全自动化生产线改造方案不断细化设计,部分关键工序已进入验证阶段。新能车板块:高端产品开发顺利,期待首款量产车型落地碳陶制动盘具备轻量化、耐高温、抗热衰退、环境适应性强以及磨损率低等优点,性能较传统钢铁制动盘更优异,适应汽车电动化、轻量化、智能化的趋势。公司在碳陶制动盘预制体制备、化学气相沉积增密、反应熔体渗硅等关键工序上不断革新,并完成了陶瓷涂层碳陶制动盘新产品开发。盈利预测与估值:绿能新材料平台型公司,轨交、光伏、新能车多点开花预计2023-2025年归母净利润为3.9/5.9/8.2亿元,同比增长117%/52%/39%,对应PE25/17/12倍,维持“买入”评级。风险提示光伏热场竞争格局恶化、汽车碳陶制动盘进度低于预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

光伏原材料系列专题研究报告:多晶硅贡献工业硅核心增量,颗粒硅异军突起 川财证券 2024-07-25(31页) 附下载

附下载")

光伏电池迭代向N型切换,成本优化核心聚焦硅材与银浆P型电池转换效率已逼近理论极限,光伏行业发展加速电...

1.27 MB共31页中文简体

2个月前7220积分

-

上海艾录 包装业务稳健拓展,光伏布局持续落地 中国银河 2024-07-25(3页) 附下载

附下载")

上海艾录(301062)核心观点事件:公司发布2024年半年度业绩预告。2024年上半年,公司实现归...

1.47 MB共3页中文简体

2个月前88918积分

-

POE行业研究报告:光伏胶膜拉动需求,国产化进程加速 上海证券 2024-07-24(41页) 附下载

附下载")

主要观点光伏胶膜迭代趋势放大未来POE需求。POE兼具塑料和橡胶的性质,性能优异,在光伏胶膜、汽车、...

1.76 MB共41页中文简体

2个月前31720积分

-

新能源行业周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前60520积分

-

新能源周报(第96期):光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载

:光伏底部逐步清晰,重视龙头海外拓展 太平洋 2024-07-23(36页) 附下载")

报告摘要行业整体策略:光伏大底部逐步清晰,重视龙头海外拓展从光伏、电动车等主产业链看,目前是长周期、...

2.02 MB共36页中文简体

2个月前21220积分

-

新能源电力行业周报:光伏大基地动工叠加出海加速,风电新增装机持续增长 东海证券 2024-07-23(16页) 附下载

附下载")

投资要点:市场表现:本周(07/15-07/19)申万光伏设备板块上涨4.80%,跑赢沪深300指数...

1.71 MB共16页中文简体

2个月前67120积分

-

电力设备与新能源行业研究周报:光伏6月内外需双强势,“储逆”有望持续超预期 国金证券 2024-07-23(9页) 附下载

附下载")

光伏&储能:光伏6月内需、出口双旺,新兴市场结构性高增延续;大储大单签订、在手订单交付提速,全球竞争...

1.15 MB共9页中文简体

2个月前86520积分

-

电力设备与新能源行业研究:光伏6月内外需双强势,“储逆”有望持续超预期 国金证券 2024-07-23(9页) 附下载

附下载")

光伏&储能:光伏6月内需、出口双旺,新兴市场结构性高增延续;大储大单签订、在手订单交付提速,全球竞争...

1.15 MB共9页中文简体

2个月前79920积分

-

电力设备及新能源行业周报:光伏制造龙头大力布局中东,阳光电源获沙特储能大单 平安证券 2024-07-22(22页) 附下载

附下载")

本周(2024.7.15-7.19)新能源细分板块行情回顾。风电指数(866044.WI)上涨0.9...

2.52 MB共22页中文简体

2个月前54020积分

-

电力设备行业点评报告:基于11819支基金2024年二季报的前十大持仓的定量分析-24Q2基金持仓深度:电新重仓Q2总体下降,电网、风电上升,电动车、光伏、工控、储能均下降 东吴证券 2024-07-22(19页) 附下载

附下载")

投资要点新能源汽车:总体持仓下降,中游持仓微增,整车&充电桩&新技术上升,上游锂矿&核心零部件下降新...

1.39 MB共19页中文简体

2个月前78820积分

-

电力设备及新能源行业周报:陕苏分布式光伏全部参与调峰,南网投资1953亿元推进电网设备更新 中国银河 2024-07-22(23页) 附下载

附下载")

核心观点:行情回顾:2024年7月15-7月19日沪深300指数涨幅为1.92%;创业板指数涨幅为2...

1.16 MB共23页中文简体

2个月前9020积分

-

新材料行业周报:工信部拟引导光伏企业减少单纯扩大产能项目 五矿证券 2024-07-21(11页) 附下载

附下载")

上周行情回顾:金属新材料及子版块指数环比涨多跌少,半导体材料指数环比大幅上涨。上周,申万金属新材料指...

850.83 KB共11页中文简体

2个月前68320积分

-

电力设备及新能源周报:国内光伏企业进击中东市场,全社会用电量稳步提升 民生证券 2024-07-21(26页) 附下载

附下载")

本周(20240715-20240719)板块行情电力设备与新能源板块:本周上涨1.55%,涨跌幅排...

1.54 MB共26页中文简体

2个月前19820积分

-

电气设备行业周报:硅料价格持稳,国内前六月光伏装机维持增长 德邦证券 2024-07-21(15页) 附下载

附下载")

投资要点:本周硅料价格持稳,月度排产有望下调。据中国有色金属工业协会硅业分会,本周多晶硅价格维持稳定...

1.35 MB共15页中文简体

2个月前69520积分

-

电力设备与新能源行业7月第3周周报:光伏装机高速增长,阳光电源签署储能大订单 中银证券 2024-07-21(13页) 附下载

附下载")

光伏方面,2024年上半年我国光伏装机规模达到102GW,同比增长31%,全年装机规模增长无忧,新技...

661.12 KB共13页中文简体

2个月前88020积分

-

光伏行业月报:政策引导光伏产能合理投放,产业链价格有望筑底 中原证券 2024-07-18(15页) 附下载

附下载")

投资要点:6月光伏指数显著下跌,个股表现低迷。本月光伏行业下跌15.05%,大幅跑输沪深300指数,...

1.31 MB共15页中文简体

2个月前49120积分

-

电力设备及新能源行业周报:光伏行业管理办法引导产能高质量发展,南网计量一批中标公布 中国银河 2024-07-18(24页) 附下载

附下载")

核心观点:行情回顾:2024年7月8-7月12日沪深300指数涨幅为1.20%;创业板指数涨幅为1....

1.29 MB共24页中文简体

2个月前61420积分

-

电力设备:光伏全面进入N型时代,BC电池增益效果明显 德邦证券 2024-07-18(2页) 附下载

附下载")

投资要点:事件:根据7月16日爱旭股份微信公众号披露消息,一组来自宁夏电力设计院的低碳楼宇实证数据显...

448.44 KB共2页中文简体

2个月前46320积分

-

光伏设备行业:《光伏制造行业规范条件(2024年本)(征求意见稿)》内容详解 联储证券 2024-07-17(12页) 附下载

(征求意见稿)》内容详解 联储证券 2024-07-17(12页) 附下载")

投资要点:《规范条件》主要有六方面修订:一是提高新建项目资金门槛;二是加强保护知识产权;三是提高部分...

892.63 KB共12页中文简体

3个月前70820积分

-

电力设备:光伏多企业布局沙特,出海迈上新高地 德邦证券 2024-07-17(2页) 附下载

附下载")

投资要点:事件:继7月15日阳光电源微信公众号公布与沙特ALGIHAZ成功签约全球最大储能项目,容量...

439.6 KB共2页中文简体

3个月前52920积分