12月PMI数据解读:供需延续季节性回落联储证券2024-01-05.pdf

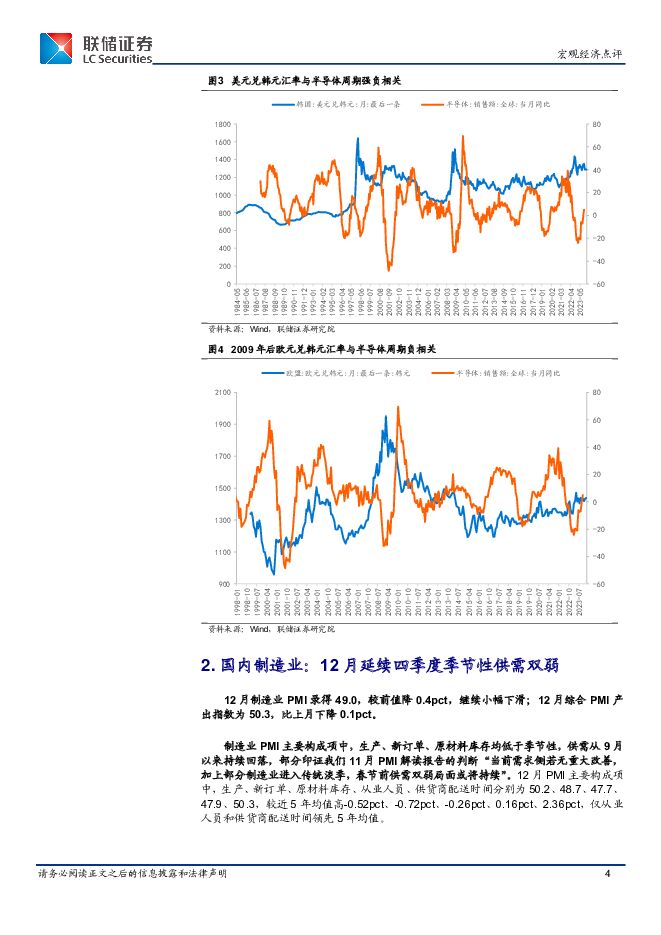

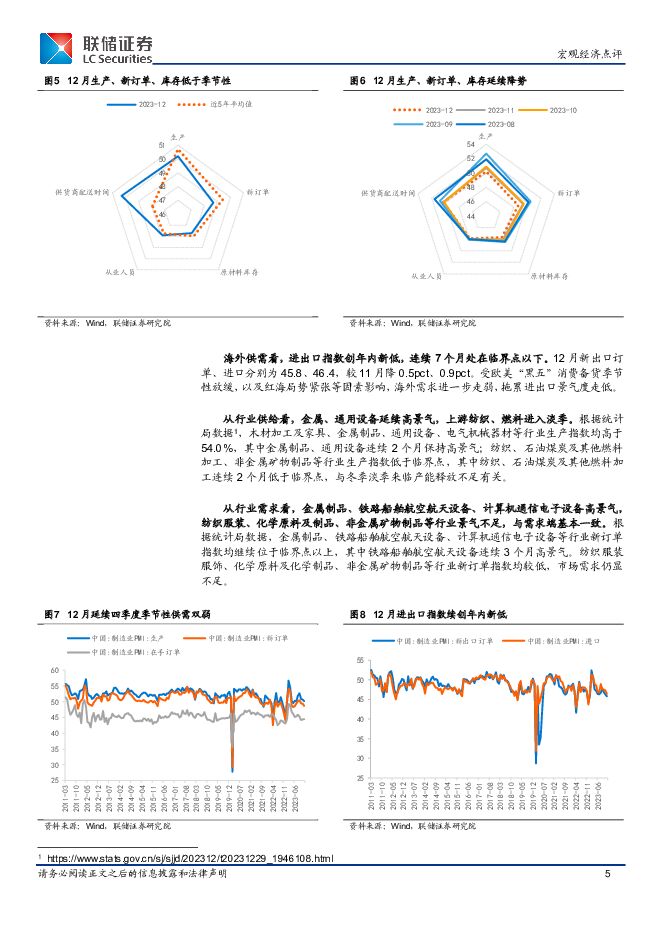

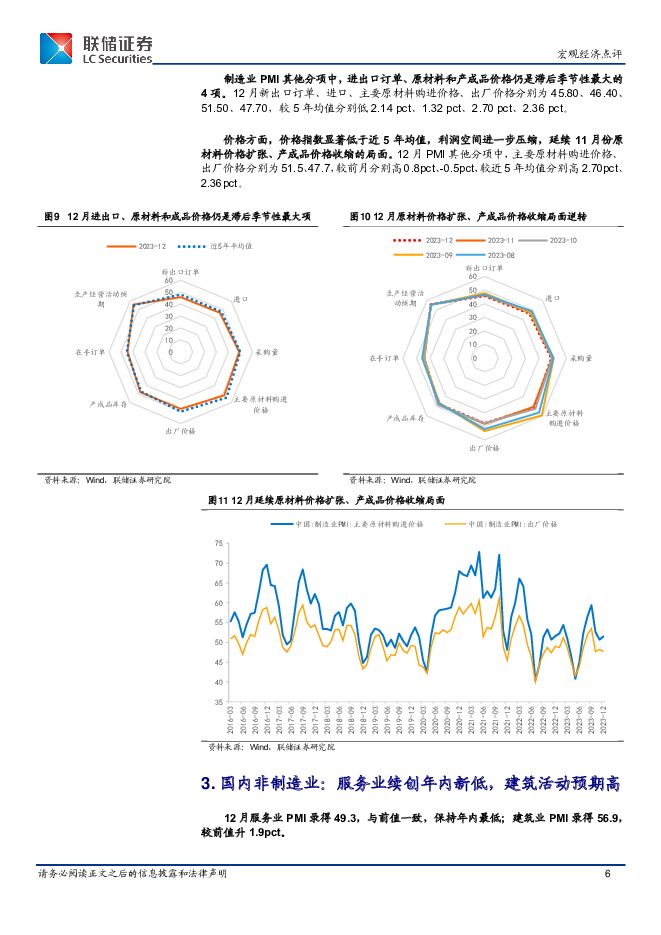

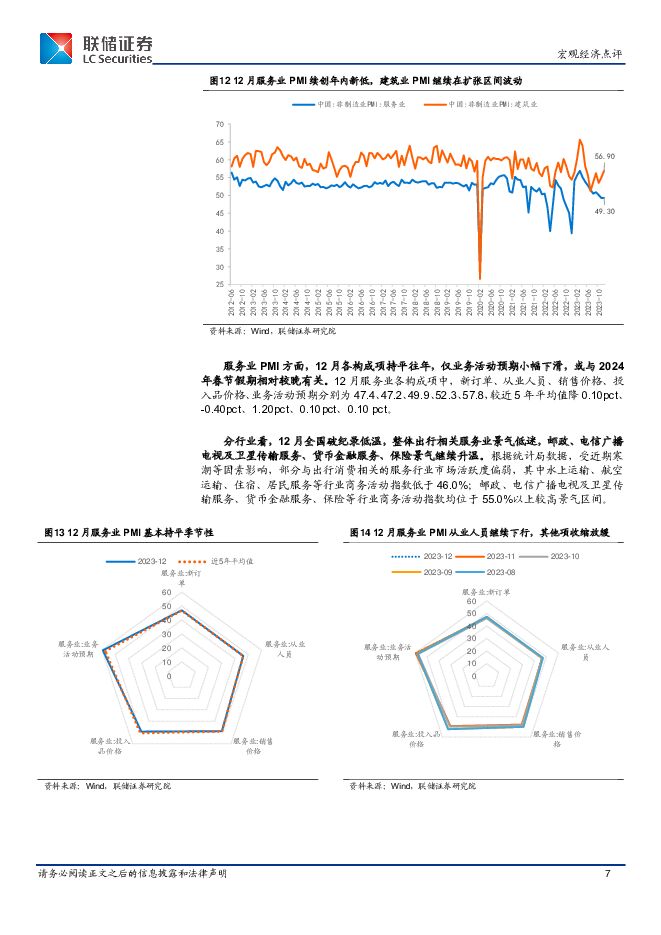

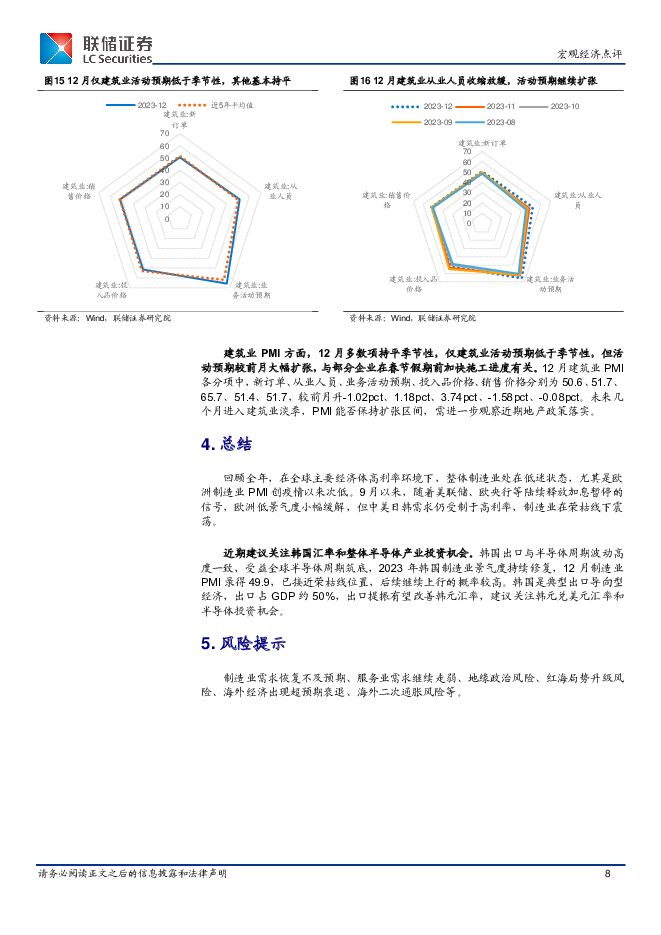

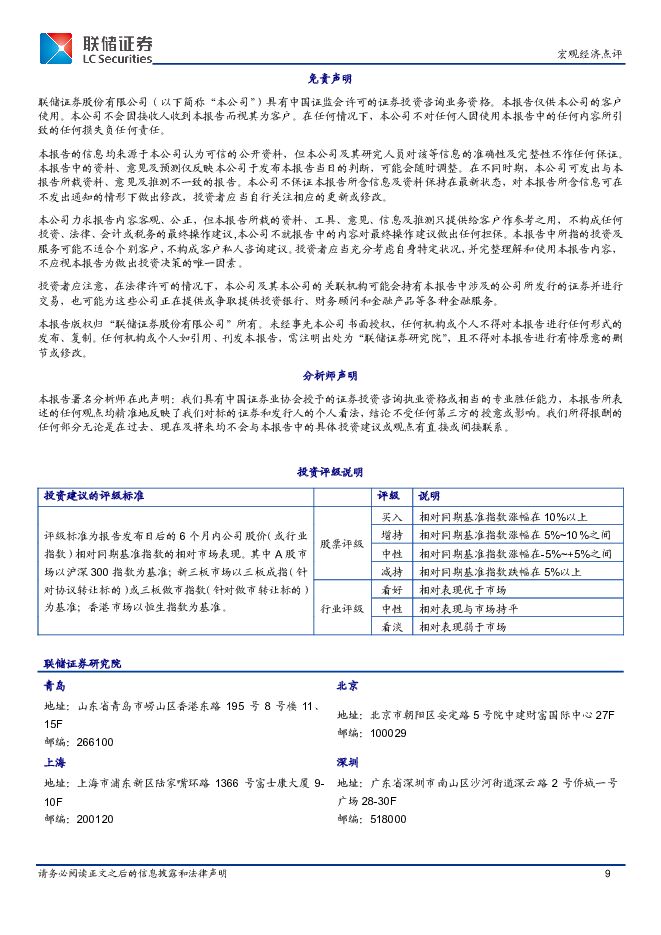

摘要:投资要点:回顾全年,在全球主要经济体高利率环境下,整体制造业处在低迷状态,尤其是欧洲制造业PMI创疫情以来次低。9月以来,随着美联储、欧央行等陆续释放加息暂停的信号,欧洲低景气度小幅缓解,但中美日韩需求仍受制于高利率,制造业在荣枯线下震荡。海外制造业方面,需求端受制欧美“黑五”消费备货季节性放缓,以及红海局势紧张等因素,供给端因圣诞、元旦双节假期,12月主要经济体制造业PMI短期走弱。受欧美“黑五”消费备货季节性放缓,以及红海局势紧张等因素影响,海外需求进一步走弱,拖累进出口景气度走低。12月国内制造业PMI进出口指数因需求不足,续创年内新低,连续7个月处在临界点以下。国内制造业方面,12月制造业PMI录得49.0,较前值降0.4pct。其中生产、新订单、原材料库存均低于季节性,供需从9月以来持续回落,部分印证我们11月PMI解读报告的判断“当前需求侧若无重大改善,加上部分制造业进入传统淡季,春节前供需双弱局面或将持续”。价格方面,12月价格指数延续11月份原材料价格扩张、产成品价格收缩的局面,利润空间进一步压缩。国内非制造业方面,12月服务业PMI录得49.3,与前值一致,保持年内最低;建筑业PMI录得56.9,较前值升1.9pct。服务业PMI方面,12月各构成项持平往年,仅业务活动预期小幅下滑,或与2024年春节假期相对较晚有关。建筑业PMI方面,12月受益部分企业在春节假期前加快施工进度,活动预期较前月大幅扩张,但高景气持续性有待进一步观察。建议关注韩国汇率和整体半导体产业投资机会。韩国出口与半导体周期波动高度一致,受益全球半导体周期筑底,2023年韩国制造业景气度持续修复,12月制造业PMI录得49.9,已接近荣枯线位置,后续继续上行的概率较高。韩国是典型出口导向型经济,出口占GDP约50%,出口提振有望改善韩元汇率,建议关注韩元兑美元汇率和半导体投资机会。风险提示:制造业需求恢复不及预期、服务业需求继续走弱、地缘政治风险、红海局势升级风险、海外经济出现超预期衰退、海外二次通胀风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

工程机械ETF:内需逐步筑底,出海成为第二增长点 联储证券 2024-07-25(19页) 附下载

附下载")

投资要点:内需企稳,大规模设备更新催发工程机械行业的存量更新需求。(1)房地产行业深度调整仍在继续,...

1.72 MB共19页中文简体

2个月前84720积分

-

光伏设备行业:《光伏制造行业规范条件(2024年本)(征求意见稿)》内容详解 联储证券 2024-07-17(12页) 附下载

(征求意见稿)》内容详解 联储证券 2024-07-17(12页) 附下载")

投资要点:《规范条件》主要有六方面修订:一是提高新建项目资金门槛;二是加强保护知识产权;三是提高部分...

892.63 KB共12页中文简体

2个月前70820积分

-

6月金融数据点评:信贷承压拖累社融,关注后续降准降息的可能性 联储证券 2024-07-15(10页) 附下载

附下载")

投资要点:社融存量增速再度回落。6月新增社融3.3万亿,同比少增9283亿,社融存量增速环比回落0....

826.87 KB共10页中文简体

2个月前86115积分

-

汽车行业2024年6月产销数据跟踪:总产销环比保持增长,新能源车型月度产销均破100万辆 联储证券 2024-07-12(10页) 附下载

附下载")

投资要点:1.产销:销量环比继续增长,同比略有放缓。6月,汽车产销250.7万辆/255.2万辆,同...

941.84 KB共10页中文简体

2个月前63220积分

-

美国6月CPI点评:通胀回落再超预期,市场预期震动 联储证券 2024-07-14(9页) 附下载

附下载")

核心观点:6月美国CPI通胀和核心CPI分别超预期回落至3%和3.3%。美国6月整体CPI同比增速3...

683.87 KB共9页中文简体

2个月前36215积分

-

6月金融数据点评:信贷承压拖累社融,关注后续降准降息的可能性 联储证券 2024-07-15(10页) 附下载

附下载")

投资要点:社融存量增速再度回落。6月新增社融3.3万亿,同比少增9283亿,社融存量增速环比回落0....

826.87 KB共10页中文简体

2个月前6315积分

-

华友钴业 华友钴业首次覆盖:长坡厚雪,穿越周期 联储证券 2024-07-08(38页) 附下载

附下载")

华友钴业(603799)投资要点:铜钴传统业务稳固,为公司其他业务开展提供稳定现金流,是公司锂电材料...

3.65 MB共38页中文简体

2个月前74018积分

-

美国6月非农点评:美国就业市场趋势性放缓 联储证券 2024-07-08(10页) 附下载

附下载")

核心观点:美国6月非农超预期新增20.6万人,失业率上升至4.1%。6月彭博一致预期新增就业为19万...

1009.85 KB共10页中文简体

2个月前91215积分

-

汽车ETF深度:2024年多因素助推汽车市场延续稳健增长态势,选择相关ETF基金有望实现超额收益 联储证券 2024-06-26(22页) 附下载

附下载")

投资要点:受多因素影响,汽车板块弹性优于整体市场。自基期以来,汽车板块走势与整体市场大致近似,但弹性...

2.43 MB共22页中文简体

3个月前38020积分

-

5月财政数据点评:中央支出增速维持高位,专项债完成进度提速 联储证券 2024-06-26(14页) 附下载

附下载")

投资要点:受高基数影响,财政收入同比增速为负,税收收入降幅扩大。1至5月一般公共预算收入同比增长-2...

1.95 MB共14页中文简体

3个月前60615积分

-

汽车行业2024年5月产销数据跟踪:总产销增速略有放缓,新能源市场自主品牌延续亮眼表现 联储证券 2024-06-24(10页) 附下载

附下载")

投资要点:1.总产销:销量同环比小幅增长,累计增速略有放缓。5月,汽车产销237.2万辆/241.7...

932.85 KB共10页中文简体

3个月前98820积分

-

美国5月CPI点评:通胀超预期回落,联储表态中性 联储证券 2024-06-17(9页) 附下载

附下载")

核心观点:5月美国CPI通胀和核心CPI分别超预期回落至3.3%和3.4%。美国5月整体CPI同比增...

1.03 MB共9页中文简体

3个月前62515积分

-

5月金融数据点评:社融边际回暖,信贷“挤水分”后或将逐步迎来改善 联储证券 2024-06-17(12页) 附下载

附下载")

投资要点:社融单月同比多增。5月新增社融2.07万亿,同比多增5132亿,社融存量增速环比回升0.1...

1017.76 KB共12页中文简体

3个月前33815积分

-

6月FOMC会议:美联储认为降息需要更多证据 联储证券 2024-06-17(5页) 附下载

附下载")

核心观点:美国6月12日FOMC会议决议维持当前525-550bps的政策利率不变的同时继续缩表,美...

727.57 KB共5页中文简体

3个月前88015积分

-

美国5月非农点评:新增超预期,失业率新高 联储证券 2024-06-13(10页) 附下载

附下载")

核心观点:美国5月非农超预期新增27.2万人,失业率小幅回升至4.0%。4月彭博一致预期新增就业为1...

1.01 MB共10页中文简体

3个月前18915积分

-

有色金属:金价的“诗和远方”:黄金ETF深度 联储证券 2024-05-29(24页) 附下载

附下载")

投资要点:金价与美债利率脱钩主要原因包含两点:美国国家赤字率长期高位抬高了黄金的价格中枢、央行集中购...

2.18 MB共24页中文简体

4个月前5920积分

-

汽车行业深度报告:空气悬架有望下探至20-25万级别市场,本土供应商发展空间广阔 联储证券 2024-05-28(17页) 附下载

附下载")

国内新能源汽车市场的快速发展促使空气悬架从高端市场向中端渗透。空气悬架可提升底盘智能化水平,提高车辆...

2.22 MB共17页中文简体

4个月前65620积分

-

乳制品行业深度:筑基已成,潜力犹存 联储证券 2024-05-28(30页) 附下载

附下载")

投资要点:乳制品市场发展现状:我国乳制品市场历经七十余年持续自我革新,良性发展根基已定,整体进入相对...

2.25 MB共30页中文简体

4个月前45820积分

-

4月财政数据点评:中央支出增速维持高位,超长期国债助力财政发力 联储证券 2024-05-22(14页) 附下载

附下载")

投资要点:受高基数影响,财政收入同比增速为负,完成进度偏慢。1至4月一般公共预算收入同比增长-2.7...

2.04 MB共14页中文简体

4个月前21415积分

-

汽车行业2024年4月产销数据跟踪:出口环比继续增长,自主品牌乘用车新能源零售渗透率增至66.8% 联储证券 2024-05-15(9页) 附下载

附下载")

投资要点:1.总产销:4月季节性下滑,同比仍实现9%以上增长。4月,汽车产销240.6万辆/235....

922.24 KB共9页中文简体

4个月前79420积分