宏观报告:对央行购债的理解误区中国银河2024-03-29.pdf

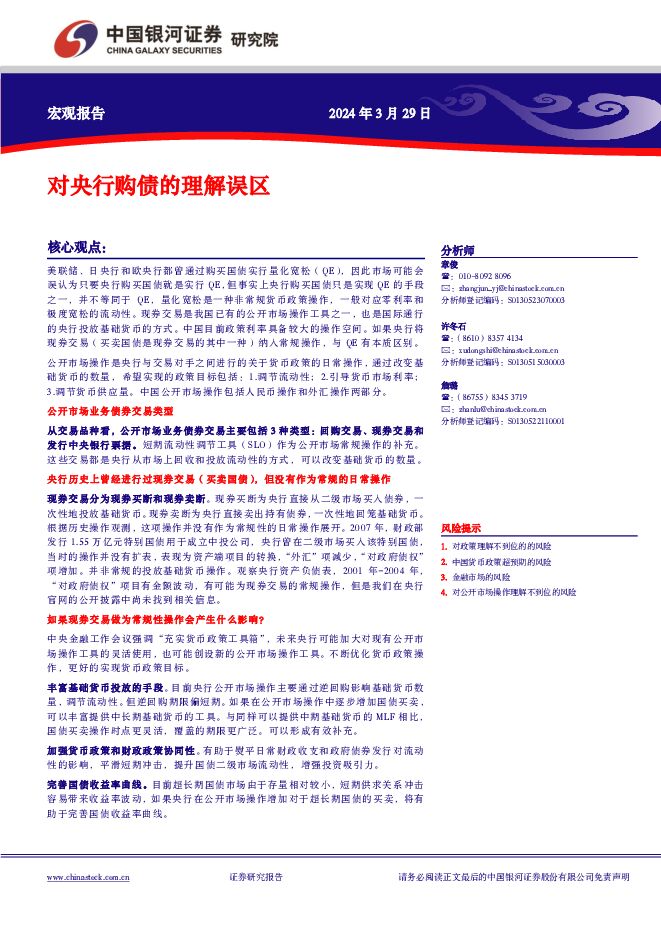

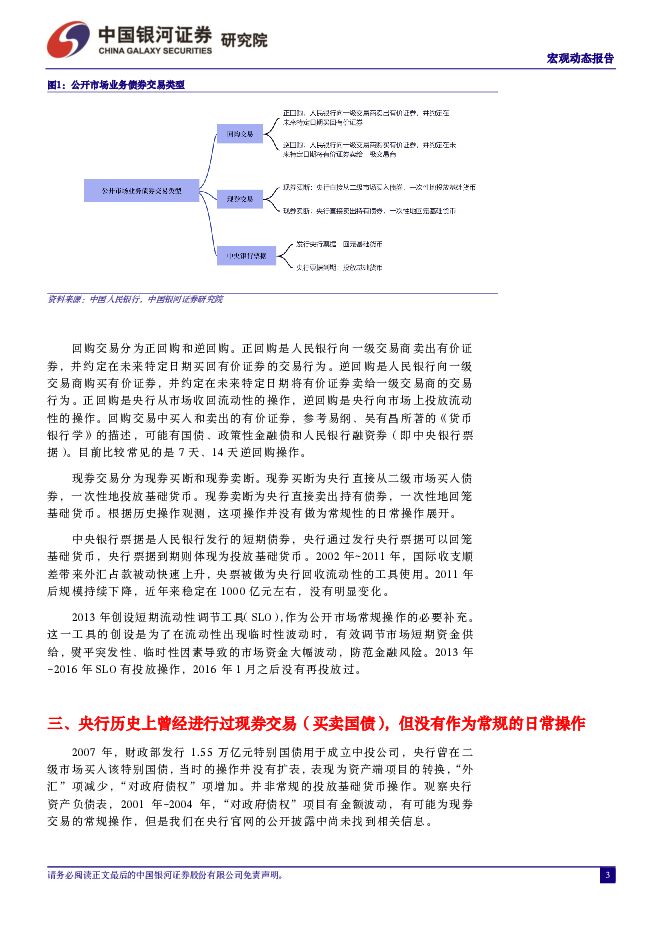

摘要:核心观点:美联储、日央行和欧央行都曾通过购买国债实行量化宽松(QE),因此市场可能会误认为只要央行购买国债就是实行QE,但事实上央行购买国债只是实现QE的手段之一,并不等同于QE,量化宽松是一种非常规货币政策操作,一般对应零利率和极度宽松的流动性。现券交易是我国已有的公开市场操作工具之一,也是国际通行的央行投放基础货币的方式。中国目前政策利率具备较大的操作空间。如果央行将现券交易(买卖国债是现券交易的其中一种)纳入常规操作,与QE有本质区别。公开市场操作是央行与交易对手之间进行的关于货币政策的日常操作,通过改变基础货币的数量,希望实现的政策目标包括:1.调节流动性;2.引导货币市场利率;3.调节货币供应量。中国公开市场操作包括人民币操作和外汇操作两部分。公开市场业务债券交易类型从交易品种看,公开市场业务债券交易主要包括3种类型:回购交易、现券交易和发行中央银行票据。短期流动性调节工具(SLO)作为公开市场常规操作的补充。这些交易都是央行从市场上回收和投放流动性的方式,可以改变基础货币的数量。央行历史上曾经进行过现券交易(买卖国债),但没有作为常规的日常操作现券交易分为现券买断和现券卖断。现券买断为央行直接从二级市场买入债券,一次性地投放基础货币。现券卖断为央行直接卖出持有债券,一次性地回笼基础货币。根据历史操作观测,这项操作并没有作为常规性的日常操作展开。2007年,财政部发行1.55万亿元特别国债用于成立中投公司,央行曾在二级市场买入该特别国债,当时的操作并没有扩表,表现为资产端项目的转换,“外汇”项减少,“对政府债权”项增加。并非常规的投放基础货币操作。观察央行资产负债表,2001年-2004年,“对政府债权”项目有金额波动,有可能为现券交易的常规操作,但是我们在央行官网的公开披露中尚未找到相关信息。如果现券交易做为常规性操作会产生什么影响?中央金融工作会议强调“充实货币政策工具箱”,未来央行可能加大对现有公开市场操作工具的灵活使用,也可能创设新的公开市场操作工具。不断优化货币政策操作,更好的实现货币政策目标。丰富基础货币投放的手段。目前央行公开市场操作主要通过逆回购影响基础货币数量,调节流动性。但逆回购期限偏短期。如果在公开市场操作中逐步增加国债买卖,可以丰富提供中长期基础货币的工具。与同样可以提供中期基础货币的MLF相比,国债买卖操作时点更灵活,覆盖的期限更广泛。可以形成有效补充。加强货币政策和财政政策协同性。有助于熨平日常财政收支和政府债券发行对流动性的影响,平滑短期冲击,提升国债二级市场流动性,增强投资吸引力。完善国债收益率曲线。目前超长期国债市场由于存量相对较小,短期供求关系冲击容易带来收益率波动,如果央行在公开市场操作增加对于超长期国债的买卖,将有助于完善国债收益率曲线。风险提示1.对政策理解不到位的的风险2.中国货币政策超预期的风险3.金融市场的风险4.对公开市场操作理解不到位的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械行业行业月报:Optimus预计25年小规模量产 中国银河 2024-07-25(26页) 附下载

附下载")

6月份制造业PMI:生产端维持扩张态势,但需求依旧不足,关注大规模设备更新推动的顺周期恢复:6月制造...

6.02 MB共26页中文简体

2个月前70020积分

-

通信行业二十届三中全会专题研究:数字经济引领,新质生产力为基 中国银河 2024-07-25(20页) 附下载

附下载")

摘要:历届三中全会对科技行业非常重视。党的十八大以来的十年,是科技进步最大、科技实力提升最快的十年,...

5.47 MB共20页中文简体

2个月前90720积分

-

家电行业行业深度报告:二十届三中全会公报解读与行业展望-延续扩内需导向,高水平开放为出海护航 中国银河 2024-07-25(20页) 附下载

附下载")

摘要:内销:积极扩大内需,促消费政策有望延续。二十届三中全会强调积极扩大国内需求,加快培育完整内需体...

4.9 MB共20页中文简体

2个月前100020积分

-

医药生物行业学习三中全会精神研究报告:深化体制改革、创新引领发展 中国银河 2024-07-25(20页) 附下载

附下载")

摘要:聚焦体制改革,创新才有未来。我们梳理了报告提出的医疗卫生相关内容,总体聚焦在医保、医疗卫生体制...

4.68 MB共20页中文简体

2个月前71820积分

-

计算机行业:台积电业绩全面超预期,创新应用有望加速落地 中国银河 2024-07-25(10页) 附下载

附下载")

股指动态:美股、港股及中概股全线下性,A股计竹机持续回调,标普500指数-1.97%,纳斯达克综合指...

2.92 MB共10页中文简体

2个月前33520积分

-

2024年Q2汽车行业公募基金持仓点评:汽车行业投资情绪回暖,持仓集中度提升 中国银河 2024-07-25(8页) 附下载

附下载")

事件:公募基金陆续披露2024年二季度重仓股情况行情回顾:汽车行业2024年Q2区间涨跌幅为-3.6...

1.81 MB共8页中文简体

2个月前62720积分

-

7月LPR下调点评:LPR和OMO同步调降,货币政策框架优化 中国银河 2024-07-25(5页) 附下载

附下载")

核心观点事件:2024年7月22日,1年期LPR为3.35%,5年期以上LPR为3.85%,均下调1...

1.44 MB共5页中文简体

2个月前88720积分

-

轻工行业:加力支持以旧换新,引导家居存量需求释放 中国银河 2024-07-25(2页) 附下载

附下载")

摘要:事件:国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,就统筹安...

807.93 KB共2页中文简体

2个月前86820积分

-

白酒Ⅱ:仓位和估值风险已释放 中国银河 2024-07-25(3页) 附下载

附下载")

核心观点:事件:公募基金重仓持股数据已发布。24Q2白酒板块公募基金重仓持股比例为9.9%(公募基金...

570.89 KB共3页中文简体

2个月前9920积分

-

6月电力设备出口数据跟踪:变压器北美需求持续,电表新兴市场亮眼 中国银河 2024-07-25(2页) 附下载

附下载")

核心观点:事件:近日,海关总署发布6月出口数据,电气设备出口延续高景气。变压器单月出口同比高增。变压...

397.16 KB共2页中文简体

2个月前55920积分

-

上海艾录 包装业务稳健拓展,光伏布局持续落地 中国银河 2024-07-25(3页) 附下载

附下载")

上海艾录(301062)核心观点事件:公司发布2024年半年度业绩预告。2024年上半年,公司实现归...

1.47 MB共3页中文简体

2个月前88918积分

-

明阳科技 公司首次覆盖:国内汽车座椅零部件核心供应商,扩产加速未来可期 中国银河 2024-07-25(14页) 附下载

附下载")

明阳科技(837663)核心观点:明阳科技:国内汽车座椅零部件核心供应商,业绩高速增长。公司深耕汽车...

1.05 MB共14页中文简体

2个月前16318积分

-

人民币走势不会简单重复 中国银河 2024-07-25(42页) 附下载

附下载")

摘要:历史总是相似,却并非简单重复。人民币兑美元汇率是四个因素共同作用的结果,中美名义经济增长、中美...

8.04 MB共42页中文简体

2个月前75515积分

-

2024年7月下调MLF利率解读:货币宽松不会暂停 中国银河 2024-07-25(5页) 附下载

附下载")

摘要:7月25日央行公告开展2000亿元MLF操作,中标利率2.3%,下调20BP。如何理解本次ML...

1012.51 KB共5页中文简体

2个月前21415积分

-

央行降息简评:央行操作数箭并发,意义几何? 中国银河 2024-07-25(2页) 附下载

附下载")

摘要:央行利率调控数箭并发,是响应诉求的政策落地。事件:7月22日,央行连发三条公告,一是将公开市场...

801.74 KB共2页中文简体

2个月前96015积分

-

央行动态点评:“临时的加场”MLF释放何种信号 民生证券 2024-07-25(2页) 附下载

附下载")

非惯例时间开展MLF操作,这在近三年还是第一次。当市场“降息”预期落地,央行今天却又一次快速出手,临...

539.03 KB共2页中文简体

2个月前82715积分

-

北交所日报 中国银河 2024-07-25(6页) 附下载

附下载")

核心观点7月24日,北证50涨跌幅为-2.46%,收于693.92点。北证50指数开盘点位为709....

1.28 MB共6页中文简体

2个月前10010积分

-

二十届三中全会电新行业解读:成长无虞,聚焦出海与新技术 中国银河 2024-07-24(25页) 附下载

附下载")

新能源行业成长无虞。三中全会提出要因地制宜发展新质生产力,健全绿色低碳发展机制。三中全会《决定》细化...

6.31 MB共25页中文简体

2个月前50320积分

-

银行业行业深度报告:二十届三中全会解读-深化金融体制改革,全面助力高质量发展 中国银河 2024-07-24(20页) 附下载

附下载")

事件:中国共产党第二十届中央委员会第三次全体会议于召开,审议通过了《中共中央关于进一步全面深化改革、...

5.2 MB共20页中文简体

2个月前19220积分

-

化工行业:二十届三中全会专题研究-筑牢产业根基,推动高质量发展 中国银河 2024-07-24(23页) 附下载

附下载")

核心观点筑牢产业根基,践行时代新使命。一方面,石化化工行业是国民经济支柱产业,经济总量大、产业链条长...

5.52 MB共23页中文简体

2个月前38220积分