2024年中期财政政策展望:让子弹飞一会中国银河2024-06-16.pdf

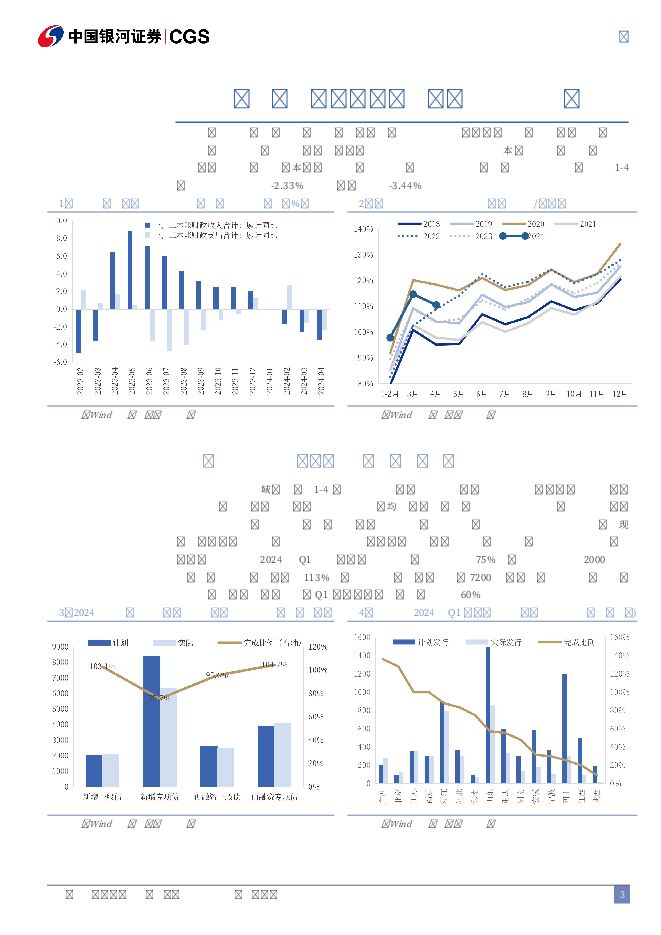

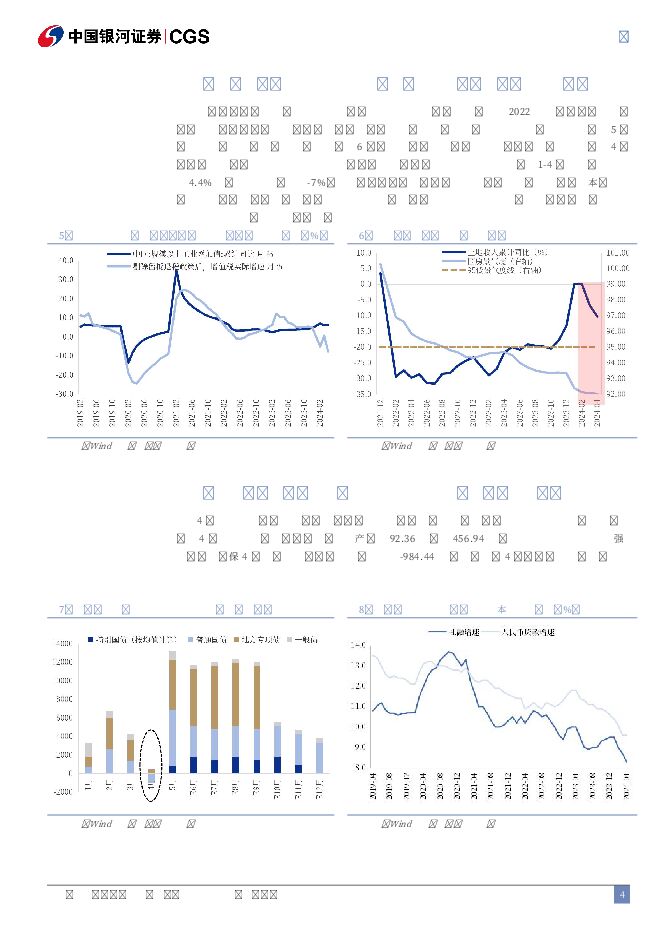

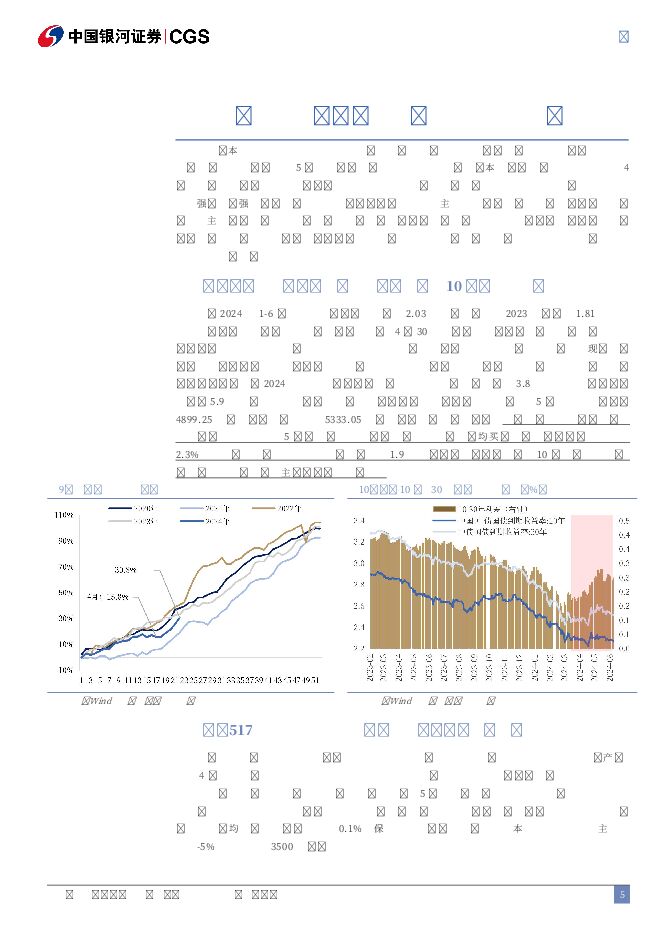

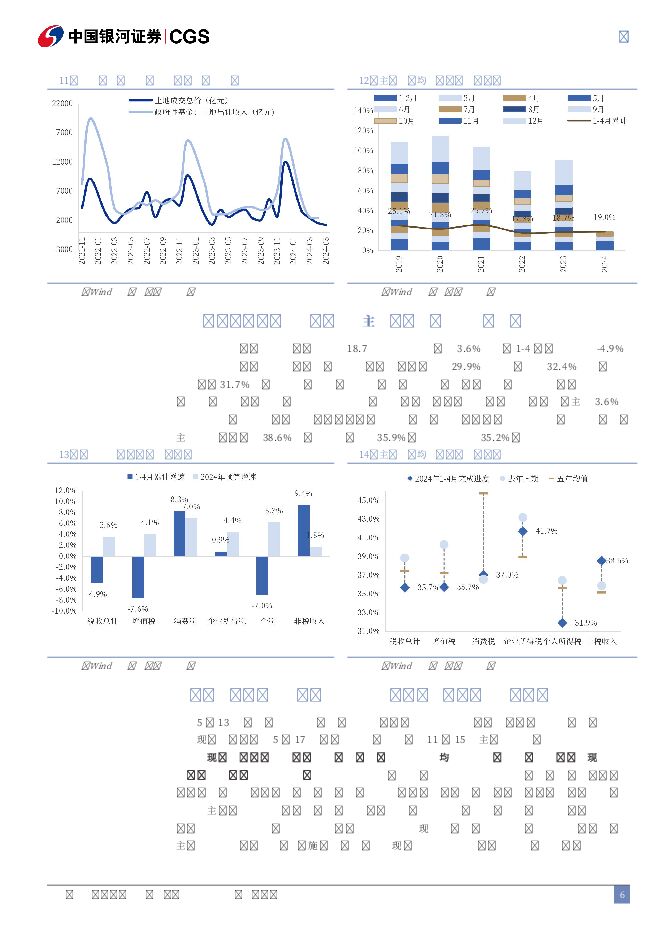

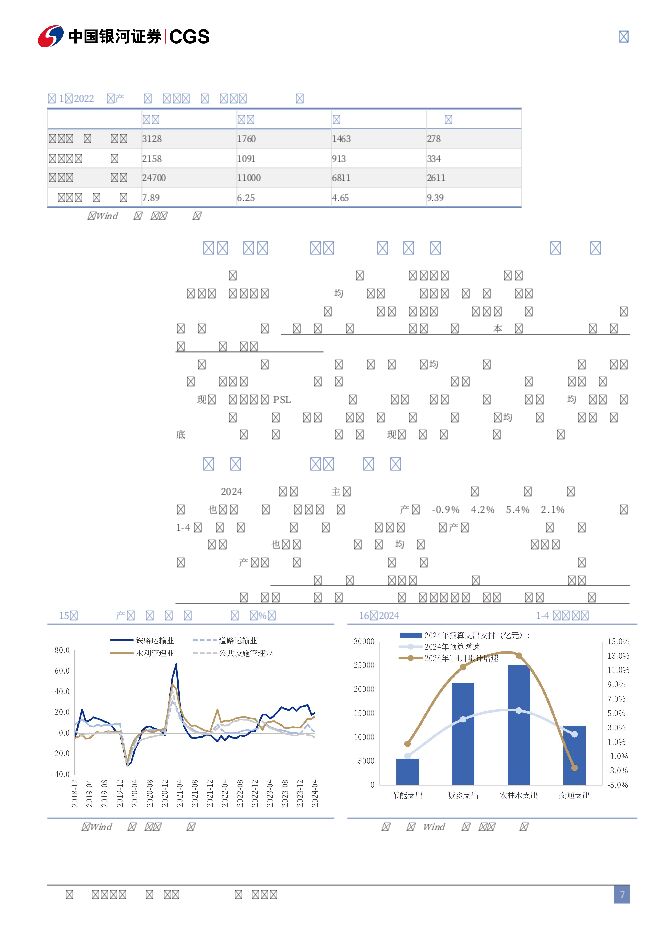

摘要:核心观点2024年经济数据运行将半,财政政策整体收支从年初至今经历了一次缓慢的回落,并在4月落入全年广义财政收支的“洼地”。但四月底政治局会议提纲挈领,强调年内既定政策需加速落地。此后的五月,特别国债启动和专项债提速并驾齐驱。当前,无论是财政既定政策还是增量地产政策均已逐步落地,但财政收支的上行斜率仍需观察,且让子弹飞一会。上半年收支回顾:收入弱复苏、支出靠余粮:上半年财政预算内支出节奏前置,但广义收支“预冷”。预算内支出高增背后主要是去年年底新增国债的“余粮”支持,和年初普通国债的发行前置。但在专项债发行偏慢下,政府性基金收支双双陷入负增长。上半年财政收入偏弱有三点主因:一是税收收入的基数因素,主要是去年1-6月份中小微企业缓税集中入库和2022年的留抵退税的波动影响。二是企业所得税和个税的降低还反映了需求端的弱复苏。扣除去年政策调整因素之外,1-4月份个税增速仍有4.4%的降幅。三是土地收入持续降低对广义财政收入的拖累。加上四月政府债券净融资规模较低,财政收支进入短暂“洼地”。下半年政策展望:财政“洼地”已过,但斜率仍需观察:之所以认为财政“洼地”已过,主要是因为政府债发行在5月已然提速,且后续几个月供给量充足。鉴于5月政府债放量并未造成流动性冲击,且储备项目充足,我们认为全年专项债大概率在10月前发行完毕,以在当年全部形成实物工作量。下半年财政收支上行的斜率存在以下不确定性:一是“517地产新政”对地方土地收入的拉动或需等到四季度。目前地产领域新政仍然处于“去库存”阶段,高频数据显示5月土地成交仍处下行趋势。我们认为地方土地收入的趋势性反转仍需待到年底,全年收入增速在-5%左右,对应3500亿减收规模。二是税收逐步改善,但全年能否完成增速目标仍需观察。年初预算草案制定的税收增速目标为3.6%,目前1-4月累计增速为-4.9%,收入完成进度仅为29.9%,低于去年的32.4%和过去五年均值水平31.7%。虽然下半年基数因素和物价因素均将大幅改善,但由-4.9%到3.6%的逆转显然也面临一定压力。于18万亿的税收收入而言,5个百分点的欠收便对应约万亿的资金规模。三是特别国债和“两重”建设资金撬动作用或低于专项债,超长期特别国债的“利长远”属性决定了其将主要投向过去因短期收益率或经济收益较低而未开工的领域,这也决定了其对社会资本的撬动作用小于专项债。如果税收和土地收入低于预期,四季度仍具备增量政策出台的可能性:财政政策在未来一段时期将兼具“相机抉择”的政策属性。如果下半内需和物价依然疲弱,财政仍可在四季度的债券发行“空窗期”选择加码。如果内需仍持续偏弱,大概率因素在于地产,相应的财政增量政策或广义财政政策也将大概率支持地产去库存,例如新增国债用于“收储”或增加PSL额度。下半年财政支出方向重点关注交通和公共设施投资:上半年财政对基建支撑体现为由中央主导的水利和铁路投资增速较高、但由地方主导的道路和公共设施投资增速较低,目前来看大幅低于预算增速。预计伴随下半年地方专项债提速,地方主导的交通道路和公共设施投资增速将有所回升。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年计算机行业中期策略报告:AI催化数字基建新周期,把握从云到端机遇 中国银河 2024-06-25(57页) 附下载

附下载")

摘要:计算机行业上半年行情回顾:2024年以来,受多重因素影响,计算机行业跑输沪深300,一方面由于...

16.88 MB共57页中文简体

1天前19420积分

-

国防军工2024年度中期策略报告:拨云见日,奋楫启航 中国银河 2024-06-25(44页) 附下载

2024年上半年复盘:从惊心动到渐露曙光:截至6月14日,国防军工指数下跌6.6%,分别跑输上证指数...

12.67 MB共44页中文简体

1天前84520积分

-

2024年农林牧渔行业中期策略:猪价景气带动养殖产业链,关注宠物新消费 中国银河 2024-06-25(48页) 附下载

核心观点2024H1行情复盘:养殖产业链表现向好,持续关注。24H1农林牧渔处于探底后回升过程中。受...

12.14 MB共48页中文简体

1天前37720积分

-

轻工行业2024年中期策略报告:细分领域存在亮点,低估龙头价值凸显 中国银河 2024-06-25(40页) 附下载

核心观点行业回顾:1)家居,地产及消费较为疲软,家居需求各月维持小个位数增长。2)造纸,全球纸浆需求...

10.12 MB共40页中文简体

1天前33020积分

-

有色金属行业2024年中期策略:反转已成,新上行周期开启 中国银河 2024-06-25(39页) 附下载

摘要:经济复苏与流动性改善推升下,有色金属行业景气反转,将进入新一轮上升周期:国内经济复苏,美联储降...

8.82 MB共39页中文简体

1天前72420积分

-

银行业2024年中期策略:风险预期改善,基本面积极因素积累 中国银河 2024-06-25(36页) 附下载

银行板块回顾:收益表现超预期,估值逻辑重塑:截至6月20日,银行板块累计上涨15%,对机构吸引力提升...

8.63 MB共36页中文简体

1天前44720积分

-

建材行业2024年中期策略报告:需求有望发力,行业洗牌加速 中国银河 2024-06-25(37页) 附下载

2024年上半年回顾:需求疲软,业绩承压。2024年至今建材下游需求疲软,地产投资、新开工及竣工端同...

8.27 MB共37页中文简体

1天前48720积分

-

建筑行业2024年中期策略:东方既白,兰新蕙质 中国银河 2024-06-25(31页) 附下载

核心观点回顾:建筑2023年业绩稳健提升,202401承压。2023年基建稳健增长,房建稳中略升,专...

6.86 MB共31页中文简体

1天前98320积分

-

2H24社会服务业投资策略:重点配置旅游、教育景气赛道 中国银河 2024-06-25(29页) 附下载

核心观点1H24行业复盘:基本面环比改善,市场微观结构显示板块底部特征已较为明显。受益于居民出行需求...

6.84 MB共29页中文简体

1天前9020积分

-

农林牧渔6月行业动态报告:6月猪价涨幅显著,养殖链关注度提升 中国银河 2024-06-25(23页) 附下载

核心观点5月CPI同比+0.3%,猪肉价格上涨。5月我国CPI同比+0.3%,连续4个月同比转正,其...

5.51 MB共23页中文简体

1天前83920积分

-

机械设备行业周报:CME预估6月挖机销量1.6万台,华为推出盘古具身智能大模型 中国银河 2024-06-25(12页) 附下载

核心观点:市场行情回顾:上周机械设备指数下跌1.69%,沪深300指数下跌1.30%,创业板指下跌1...

960.62 KB共12页中文简体

1天前93020积分

-

计算机行业:我国工业互联网发展已进入规模化新阶段 中国银河 2024-06-25(13页) 附下载

核心观点市场回顾:本周(6.17-6.23)沪深300指数下跌1.30%,创业板指数下跌1.98%,...

662.93 KB共13页中文简体

1天前50020积分

-

建筑材料行业周报:地产政策助力销售端改善,建材需求有望逐步修复 中国银河 2024-06-25(13页) 附下载

核心观点:水泥:淡季来临,行业供给调控力度加大。本周全国水泥均价继续上涨,但周内价格略有波动。需求方...

635.01 KB共13页中文简体

1天前32520积分

-

光学光电子行业月度报告:IT面板价格涨幅收窄,TV面板需求冷却 中国银河 2024-06-25(10页) 附下载

核心观点:面板价格跟踪:2024年6月,1)Smartphone&Tablet面板价格:智能手机及T...

512.12 KB共10页中文简体

1天前55020积分

-

三中全会改革前瞻系列:价格型调控工具将如何演进 中国银河 2024-06-25(14页) 附下载

三中全会召开在即,加快现代中央银行制度建设、构建中国特色现代金融体系是财税金融体制改革的重要方向。其...

3.12 MB共14页中文简体

1天前86815积分

-

海外宏观周报:美国财政继续托底下半年经济 中国银河 2024-06-25(12页) 附下载

全球宏观和市场:截至6月23日当周,在美国赤字率可能显著超预期、Makrit PMI等数据显示经济仍...

3.11 MB共12页中文简体

1天前49915积分

-

经济高频数据周报:供需缺口仍未弥合 中国银河 2024-06-25(9页) 附下载

本周生产和需求均有所下降。生产端,螺纹钢、唐山高炉开工率下降,石油沥青开工率下降至22.2%,全/半...

1.95 MB共9页中文简体

1天前9415积分

-

2024年传媒互联网行业中期策略报告:内生外延,稳中求进 中国银河 2024-06-23(43页) 附下载

核心观点行业回顾:上半年传媒A股震荡走弱,港股明显走强。年初至今,受大盘下跌及部分公司业绩预期减弱等...

10.34 MB共43页中文简体

2天前14620积分

-

汽车行业周报:多款热门车型交付带动新能源淡季不淡,库存压力缓解降低“价格战”风险 中国银河 2024-06-23(11页) 附下载

附下载")

核心观点:本周观点更新据乘联会数据,6月1日-16日,乘用车市场零售63.4万辆,同比-13%,较上...

415.74 KB共11页中文简体

2天前10420积分

-

电力设备出口数据跟踪:变压器同比高,电表环比优 中国银河 2024-06-23(2页) 附下载

附下载")

事件:6月20日,海关总署发布5月出口数据,电气设备出口延续高景气。变压器单月出口同比高增,电表单月...

350.12 KB共2页中文简体

2天前98620积分