赤峰黄金矿金产量提升,降本增效持续推进华安证券2024-06-17.pdf

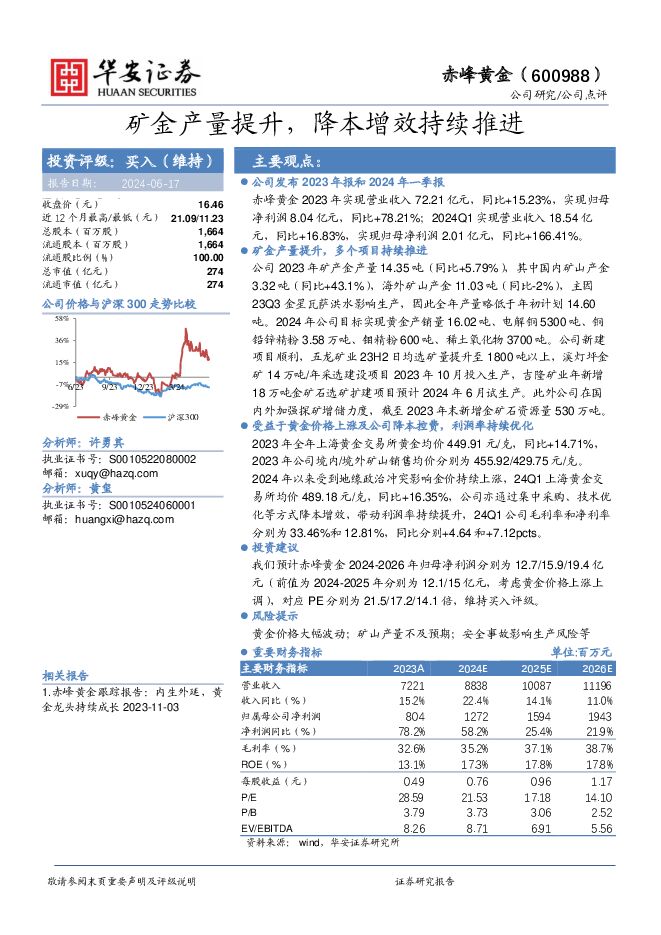

摘要:赤峰黄金(600988)主要观点:公司发布2023年报和2024年一季报赤峰黄金2023年实现营业收入72.21亿元,同比+15.23%,实现归母净利润8.04亿元,同比+78.21%;2024Q1实现营业收入18.54亿元,同比+16.83%,实现归母净利润2.01亿元,同比+166.41%。矿金产量提升,多个项目持续推进公司2023年矿产金产量14.35吨(同比+5.79%),其中国内矿山产金3.32吨(同比+43.1%),海外矿山产金11.03吨(同比-2%),主因23Q3金星瓦萨洪水影响生产,因此全年产量略低于年初计划14.60吨。2024年公司目标实现黄金产销量16.02吨、电解铜5300吨、铜铅锌精粉3.58万吨、钼精粉600吨、稀土氧化物3700吨。公司新建项目顺利,五龙矿业23H2日均选矿量提升至1800吨以上,溪灯坪金矿14万吨/年采选建设项目2023年10月投入生产,吉隆矿业年新增18万吨金矿石选矿扩建项目预计2024年6月试生产。此外公司在国内外加强探矿增储力度,截至2023年末新增金矿石资源量530万吨。受益于黄金价格上涨及公司降本控费,利润率持续优化2023年全年上海黄金交易所黄金均价449.91元/克,同比+14.71%,2023年公司境内/境外矿山销售均价分别为455.92/429.75元/克。2024年以来受到地缘政治冲突影响金价持续上涨,24Q1上海黄金交易所均价489.18元/克,同比+16.35%,公司亦通过集中采购、技术优化等方式降本增效,带动利润率持续提升,24Q1公司毛利率和净利率分别为33.46%和12.81%,同比分别+4.64和+7.12pcts。投资建议我们预计赤峰黄金2024-2026年归母净利润分别为12.7/15.9/19.4亿元(前值为2024-2025年分别为12.1/15亿元,考虑黄金价格上涨上调),对应PE分别为21.5/17.2/14.1倍,维持买入评级。风险提示黄金价格大幅波动;矿山产量不及预期;安全事故影响生产风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭开采行业深度报告:煤炭黄金时代2.0,向合理且可持续高盈利转型 开源证券 2024-07-25(20页) 附下载

附下载")

煤企业绩向合理可持续高盈利转型,行业高景气有望延续当前国内现货煤价逐渐回归且维持在相对高位且窄幅震荡...

3.41 MB共20页中文简体

2个月前83820积分

-

苏泊尔 苏泊尔2024H1业绩快报点评:外销超预期 华安证券 2024-07-25(4页) 附下载

附下载")

苏泊尔(002032)主要观点:公司发布2024H1业绩快报:H1:收入109.65亿(+9.84%...

440.5 KB共4页中文简体

2个月前75618积分

-

黄金珠宝系列一:四问四答,金价波动如何影响饰品消费及品牌公司业绩? 德邦证券 2024-07-24(42页) 附下载

附下载")

核心观点报告导读:本篇作为黄金珠宝系列首篇,将围绕重要要素黄金价格进行深度分析,从定价体系、影响、应...

3.63 MB共42页中文简体

2个月前31020积分

-

玉龙股份 公司深度报告:聚焦黄金主业,走向价值重估之路 信达证券 2024-07-24(32页) 附下载

附下载")

玉龙股份(601028)坚定出清贸易业务,聚焦黄金+新能源矿业。公司大股东变更为济高资本,实际控制人...

2.23 MB共32页中文简体

2个月前56618积分

-

玉龙股份 公司深度报告:聚焦黄金主业,走向价值重估之路 信达证券 2024-07-24(32页) 附下载

玉龙股份(601028)坚定出清贸易业务,聚焦黄金+新能源矿业。公司大股东变更为济高资本,实际控制人...

2.23 MB共32页中文简体

2个月前74018积分

-

“特朗普交易”临近阶段性尾声,静待政治局会议政策定调 华安证券 2024-07-24(3页) 附下载

附下载")

主要观点:市场异动7月23日市场跌幅较大,其中创业板指收跌3.04%,上证指数收跌1.65%。行业层...

291.19 KB共3页中文简体

2个月前82210积分

-

有色金属行业周报:商品价格迎调整,黄金价格创新高 太平洋 2024-07-23(20页) 附下载

附下载")

报告摘要本周(7/15-7/19)行情表现:沪深300指数+1.92%,报3539点;上证指数+0....

1.46 MB共20页中文简体

2个月前31320积分

-

计算机:政策与微软事件共振,关注信息技术自主可控 华安证券 2024-07-23(2页) 附下载

附下载")

主要观点:事件:事件1:7月21日,新华社受权发布《中共中央关于进一步全面深化改革推进中国式现代化的...

405.27 KB共2页中文简体

2个月前82420积分

-

同和药业 品种前瞻布局享红利,产能释放助增长 华安证券 2024-07-23(21页) 附下载

附下载")

同和药业(300636)主要观点:公司以高端市场起家,以技术驱动发展公司专注特色原料药,主要从事原料...

1.29 MB共21页中文简体

2个月前7418积分

-

博雅生物 战略收购绿十字,加速提升公司核心竞争力 华安证券 2024-07-23(4页) 附下载

附下载")

博雅生物(300294)主要观点:事件事件1:2024年7月17日,博雅生物发布公告,公司与华润医药...

455.74 KB共4页中文简体

2个月前49918积分

-

有色金属行业周报:海外衰退预期施压金属价格,持续看好黄金表现 国投证券 2024-07-22(18页) 附下载

附下载")

工业金属: IMF 上调中国经济增速预期,海外衰退预期压制金属价格国内来看,二十届三中全会公报强调坚...

1.68 MB共18页中文简体

2个月前22320积分

-

通信行业专题:政策驱动,北斗行业应用迎来加速 华安证券 2024-07-22(21页) 附下载

附下载")

主要观点:催化剂:政策驱动,北斗行业应用迎来加速中国时空信息集团成立,北斗行业应用推广从此有了抓手。...

1.73 MB共21页中文简体

2个月前82320积分

-

有色金属行业报告:特朗普当选概率强化,黄金周内新高后调整 中邮证券 2024-07-22(14页) 附下载

附下载")

投资要点贵金属:黄金创新高后大幅调整,白银示弱持续下行。本周交易的核心是特朗普被枪击后的选举成功概率...

915.83 KB共14页中文简体

2个月前86920积分

-

建筑材料行业周报:上半年地产数据持续探底,加快建立租购并举制度 华安证券 2024-07-22(20页) 附下载

附下载")

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

1.09 MB共20页中文简体

2个月前88820积分

-

合成生物学周报:合成生物研究院与药研机构深度合作,微生物被膜加速活体材料新应用 华安证券 2024-07-22(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

809.22 KB共16页中文简体

2个月前60820积分

-

山东黄金 资源禀赋的黄金龙头,再迎资产整合收获期 东吴证券 2024-07-22(31页) 附下载

附下载")

山东黄金(600547)投资要点公司是资源量充足的国内黄金上市公司龙头,并表银泰进一步扩大其资源储量...

2.11 MB共31页中文简体

2个月前35518积分

-

工业富联 深度报告:AI黄金年代当起步,硬件生产龙头再起航 民生证券 2024-07-22(27页) 附下载

附下载")

工业富联(601138)工业富联:全球领先的高端智能制造商和科技服务整合解决方案提供商。工业富联主要...

1.95 MB共27页中文简体

2个月前84918积分

-

电子行业周报:Q2全球智能手机出货小米位列中国品牌第一 华安证券 2024-07-21(27页) 附下载

附下载")

本周行情回顾从指数表现来看,本周(2024-07-15至2024-07-19),上证指数周涨跌幅+0...

8.47 MB共27页中文简体

2个月前35320积分

-

有色金属行业周报:海外经济预期降温,工业金属价格回落 华安证券 2024-07-21(14页) 附下载

附下载")

主要观点:本周有色金属跌幅为-2.93%,同期上证指数涨幅为+0.37%,收报于2982.31点;深...

1.53 MB共14页中文简体

2个月前46620积分

-

农林牧渔行业周报:生猪价格涨破19元,出栏均重连降4周 华安证券 2024-07-21(41页) 附下载

附下载")

主要观点:生猪价格突破19元/公斤,出栏均重、仔猪价格再降①本周生猪价格上涨1.3%至19.03元/...

2.49 MB共41页中文简体

2个月前64920积分