宏观经济点评:地产现实预期双弱或打开政策加码空间开源证券2024-06-18.pdf

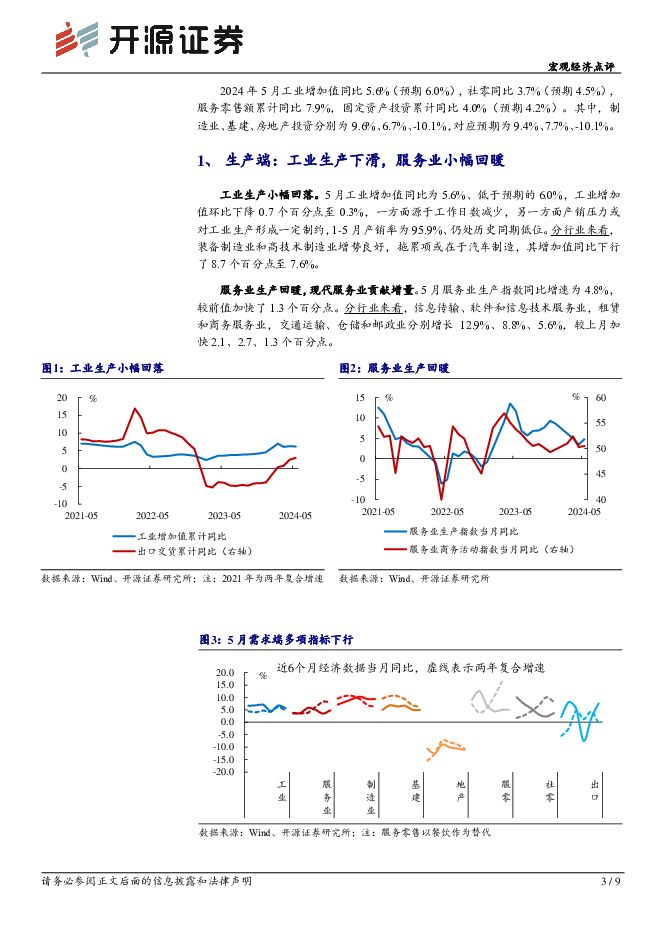

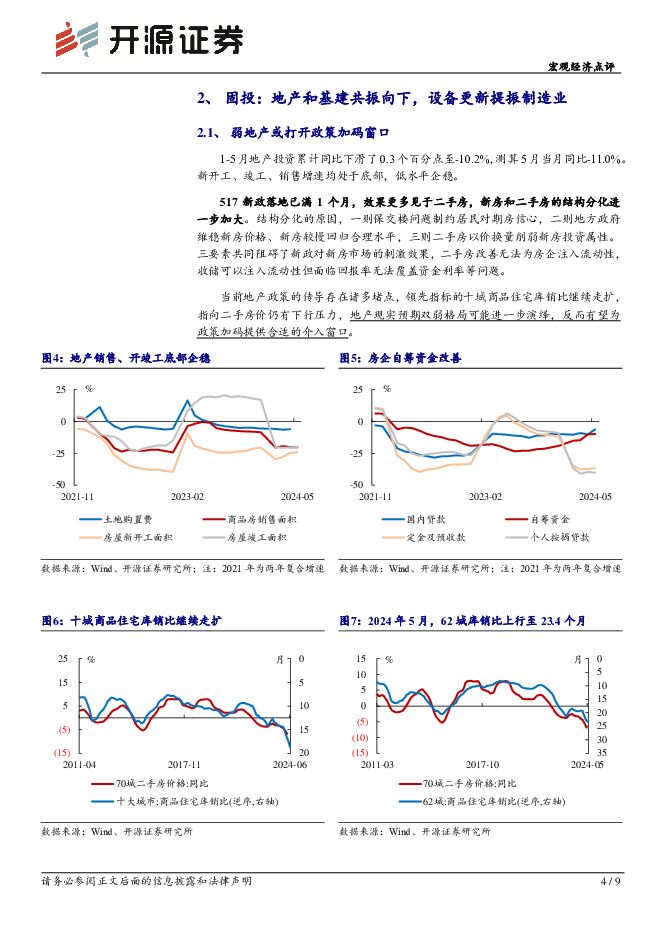

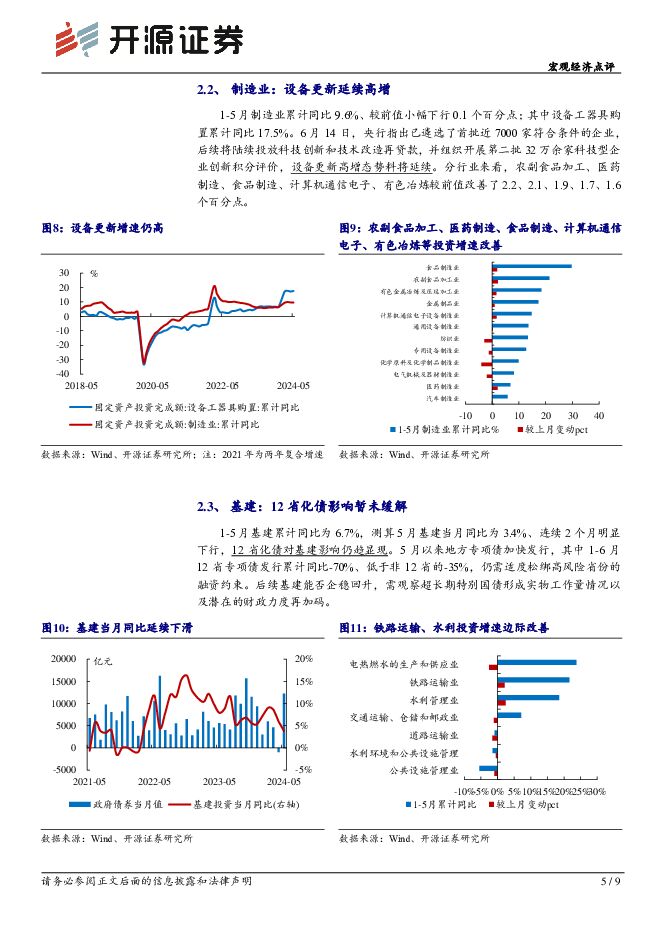

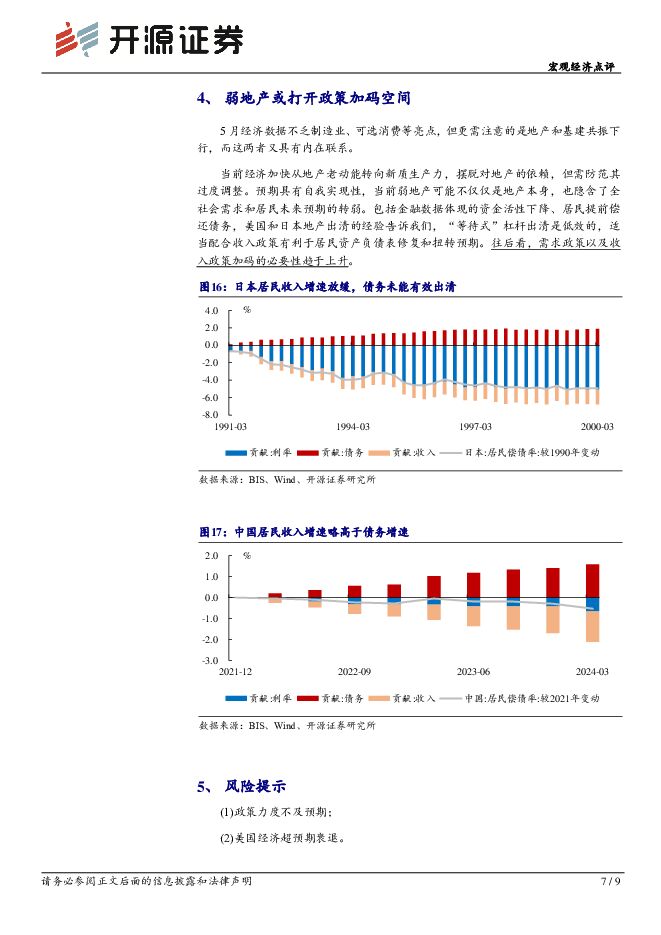

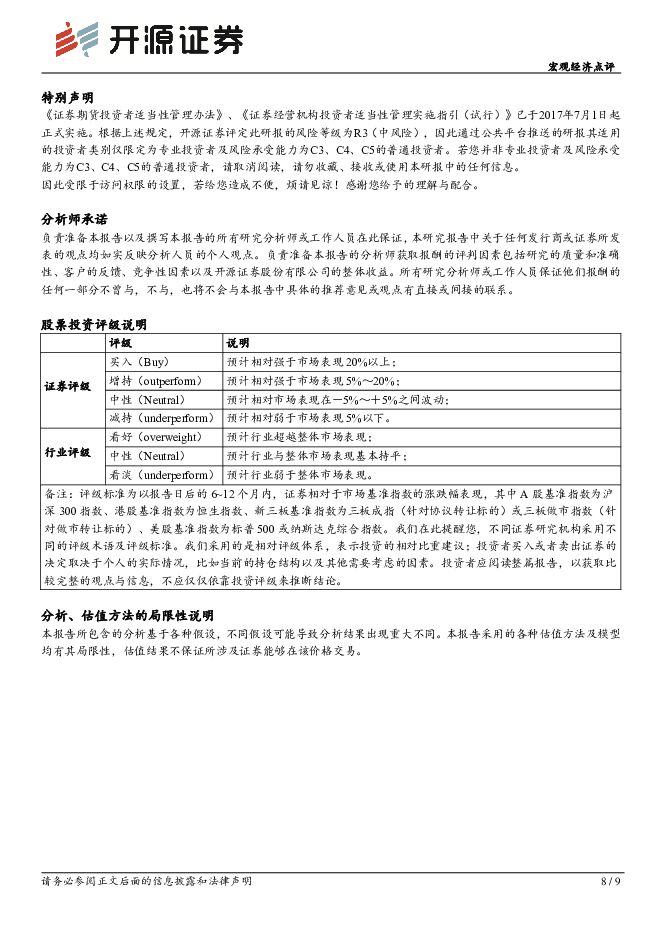

摘要:生产端:工业生产下滑,服务业小幅回暖工业生产小幅下滑。一方面源于工作日数减少,另一方面产销压力或对工业生产形成一定制约。分行业来看,装备制造业和高技术制造业增势良好,拖累项主要在于汽车制造。服务业生产回暖。信息软件技术、租赁商务服务等现代服务业贡献增量。固投:地产和基建共振向下,设备更新提振制造业1、地产:现实预期双弱或打开政策加码窗口。投资降幅扩大,新开工、竣工、销售增速均处于底部,低水平企稳。517新政落地已满1个月,效果更多见于二手房,新房和二手房的结构分化进一步加大。一则保交楼问题制约居民对期房信心,二则地方政府维稳新房价格、新房较慢回归合理水平,三则二手房以价换量削弱新房投资属性。领先指标的十城商品住宅库销比加速上行,指向二手房价仍有调整压力。地产现实预期双弱格局可能进一步演绎,反而有望为政策加码提供合适的介入窗口。2、制造业:设备更新延续高增。1-5月制造业累计同比9.6%,其中设备工器具购置累计同比17.5%。央行指出首批科技创新和技术改造再贷款正加速落地,第二批积极开展,设备更新高增态势料将延续。分行业来看,农副食品加工、医药制造、食品制造、计算机通信电子、有色冶炼等边际改善。3、基建:12省化债影响暂未缓解。5月基建当月同比约为3.4%,连续2个月明显下行。1-6月12省专项债发行累计同比-70%、低于非12省的-35%,仍需适度松绑高风险省份的融资约束。后续基建能否企稳回升,需跟踪超长期特别国债形成实物工作量情况以及潜在的财政力度再加码。消费:可选消费出现改善1-5月社零、服零累计同比为4.1%、7.9%,分别较前值变动了0.0、-0.5个百分点。从结构来看可选消费出现一定改善,化妆品、家用电器、体育娱乐用品、服装鞋帽的零售增速分别改善了21.4、8.4、7.5、6.4个百分点,家电或受益于消费品以旧换新补贴。地产现实预期双弱或打开政策加码空间5月经济数据不乏制造业、可选消费等亮点,但需注意的是地产和基建出现了共振下行。当前经济加快从地产老动能转向新质生产力,摆脱对地产的依赖,但需防范其过度调整。预期具有自我实现性,当前弱地产可能不仅仅是地产本身,也隐含了全社会需求和居民未来预期的转弱。包括金融数据体现的资金活性下降、居民提前偿还债务,美国和日本地产出清的经验告诉我们,“等待式”杠杆出清是低效的,适当配合收入政策有利于居民资产负债表修复和扭转预期。往后看,需求政策以及收入政策加码的必要性趋于上升。风险提示:政策力度不及预期,美国经济超预期衰退。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

乘用车行业深度报告:5月新能源渗透率创新高,欧洲本土化供应大势所趋 开源证券 2024-06-26(52页) 附下载

附下载")

6月观察:车市仍偏弱、政策效果有待显现,关注电动智能化龙头后续表现6月车市仍偏弱,零售端预计同比下滑...

6.55 MB共52页中文简体

3小时前92220积分

-

汽车:智能车,向未来 开源证券 2024-06-28(39页) 附下载

整车逻辑:寻找能够持续打造爆款车玩家复盘乘用车关键的三个时代,发现不同时代消费者关注点持续变革升级:...

3.65 MB共39页中文简体

3小时前98920积分

-

煤炭行业周报:电厂日耗持续上行,铁水日均产量仍存韧性 开源证券 2024-06-30(31页) 附下载

本周要闻回顾:电厂日耗持续上行,铁水日均产量仍存韧性迎峰度夏进行中,全国持续高温催升电煤需求持续提升...

3.8 MB共31页中文简体

3小时前48620积分

-

基础化工行业周报:看好粘胶短纤板块供需格局逐步优化 开源证券 2024-06-30(35页) 附下载

本周行业观点:看好粘胶短纤板块供需格局逐步优化供需格局逐步优化,行业景气度或逐步上升。2021年至2...

4.75 MB共35页中文简体

3小时前56320积分

-

建筑材料行业周报:北京楼市新政落地,建材预期持续改善 开源证券 2024-06-30(23页) 附下载

北京楼市新政落地,建材预期持续改善6月28日,央行货币政策委员会召开2024年第二季度例会,充分认识...

3.37 MB共23页中文简体

3小时前44320积分

-

社会服务行业周报:IP毛绒治愈需求全球升温,即时零售服务持续繁荣 开源证券 2024-06-30(21页) 附下载

旅游/免税:OTA暑期预订量涨价跌,内地访港澳免税购物额度提升OTA暑期旅游前瞻:暑期旅游旺季帷幕开...

2.26 MB共21页中文简体

3小时前6320积分

-

医药生物行业周报:第84届ADA大会圆满落幕,国产新药数据惊艳 开源证券 2024-06-30(10页) 附下载

84届ADA大会圆满落幕,国产新药减重降糖数据惊艳在本次第84届美国糖尿病协会(ADA)年会中,信达...

1.45 MB共10页中文简体

3小时前20520积分

-

食品饮料行业周报:茅台酒价格企稳,龙头保持战略定力 开源证券 2024-06-30(12页) 附下载

核心观点:悲观时刻已过,白酒底部企稳6月24日-6月28日,食品饮料指数跌幅为1.7%,一级子行业排...

1.48 MB共12页中文简体

3小时前30220积分

-

商贸零售行业周报:老铺黄金港股上市,关注高端金饰消费国潮崛起 开源证券 2024-06-30(25页) 附下载

老铺黄金港股上市,关注我国高端金饰消费国潮崛起本周(6月28日),中国古法手工金器专业第一品牌老铺黄...

2.12 MB共25页中文简体

3小时前6620积分

-

银行行业点评报告:政策积极信号延续,关注优质银行复苏 开源证券 2024-06-30(5页) 附下载

事件:央行于6月25日召开2024年第二季度货币政策委员会例会,分析当前国内外经济金融形势,并对未来...

600.77 KB共5页中文简体

3小时前76920积分

-

农林牧渔行业周报:生猪板块2024Q2利润有望高增,低位布局静待股价修复向上 开源证券 2024-06-30(14页) 附下载

周观察:生猪板块2024Q2利润有望高增,低位布局静待股价修复向上供给实质收缩支撑猪价快速维稳向上。...

1.94 MB共14页中文简体

3小时前83220积分

-

家用电器行业周报:白电出口排产依然亮眼,空调内销排产有所承压 开源证券 2024-06-30(19页) 附下载

推荐:石头科技、九号公司、TCL电子、爱玛科技、德昌股份、涛涛车业等(1)家电品牌走向世界:石头科技...

1.87 MB共19页中文简体

3小时前39720积分

-

传媒行业周报:大模型国产替代或加速,继续关注新游及集换卡牌赛道 开源证券 2024-06-30(17页) 附下载

OpenAI停止国内API流量或加速大模型国产替代,关注世界AI大会新进展6月25日,OpenAI宣...

2.45 MB共17页中文简体

3小时前60220积分

-

电力设备行业深度报告:构网型储能:新型电力系统刚需,渗透率有望快速提升 开源证券 2024-06-30(21页) 附下载

新型电力系统刚需,构网型储能渗透率有望快速提升“双碳”目标驱动下,国内电力系统脱碳目标明确,以风电和...

2.15 MB共21页中文简体

3小时前15420积分

-

纺织服饰行业周报:推荐出口出海出行链,关注优质品牌持续复苏 开源证券 2024-06-30(18页) 附下载

重点推荐标的:开润股份、名创优品、泡泡玛特、报喜鸟、安踏体育、361度、伟星股份、申洲国际、华利集团...

1.85 MB共18页中文简体

3小时前60420积分

-

非银金融行业周报:交易量低迷压制券商,保险2季度投资收益有望改善 开源证券 2024-06-30(10页) 附下载

周观点:交易量低迷压制券商,保险2季度投资收益有望改善本周券商板块下跌4.9%,东方财富下跌11.5...

1.07 MB共10页中文简体

3小时前53920积分

-

传媒行业点评报告:6月版号再发放,亮眼新游戏不断,继续布局游戏 开源证券 2024-06-26(3页) 附下载

2024年6月下发104款国产游戏版号,《洛克王国:世界》等获版号6月25日,国家新闻出版署公布了6...

500.01 KB共3页中文简体

3小时前19220积分

-

梓橦宫 北交所首次覆盖报告:“中华老字号”焕新篇,神经系统新药步入收获期注入活力 开源证券 2024-06-26(30页) 附下载

梓橦宫(832566)胞磷胆碱钠片为公司主要品种,苯甲酸利扎曲普坦胶囊、阿咖酚散增长快梓橦宫为“中华...

3.07 MB共30页中文简体

3小时前5618积分

-

永泰能源 公司信息更新报告:业绩预增高成长可期,多措并举彰显信心 开源证券 2024-06-28(4页) 附下载

永泰能源(600157)业绩预增高成长可期,多措并举彰显信心,维持“增持”评级公司发布2024年半年...

848.17 KB共4页中文简体

3小时前58118积分

-

徕木股份 公司信息更新报告:研发新型TSN系统,搭配车载以太网发力自动驾驶 开源证券 2024-06-29(4页) 附下载

徕木股份(603633)TSN为基于以太网架构的新一代网络技术,广泛应用于工业、自动驾驶领域TSN是...

822.51 KB共4页中文简体

3小时前81718积分