从陆家嘴论坛看现代化央行体系建设华金证券2024-06-19.pdf

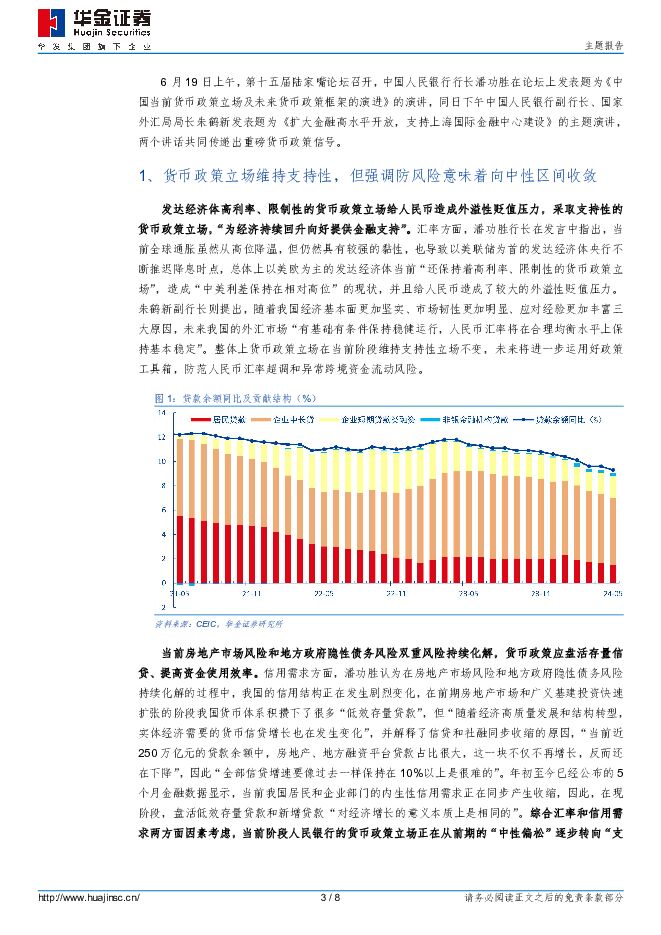

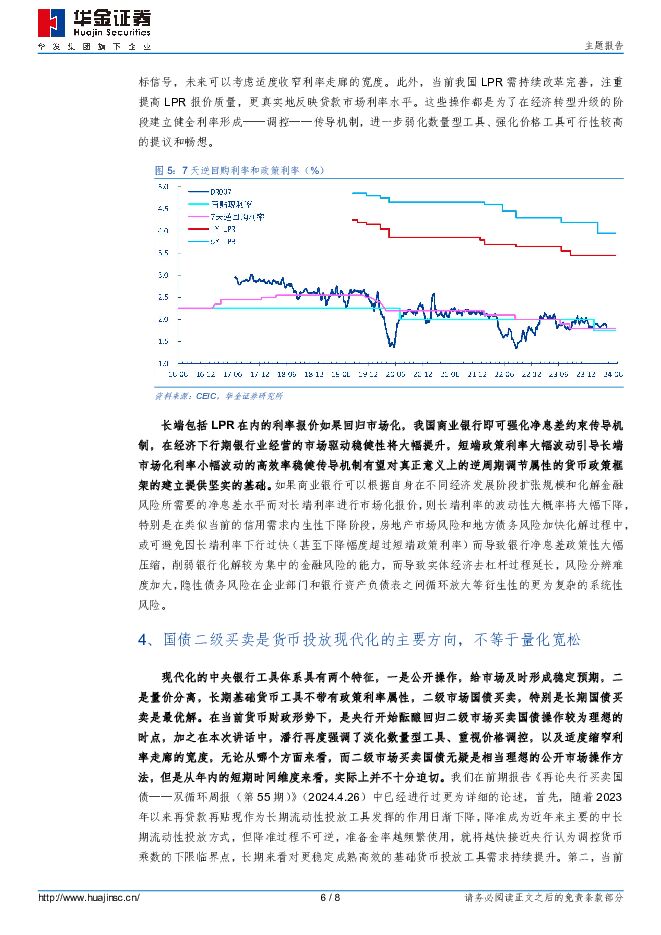

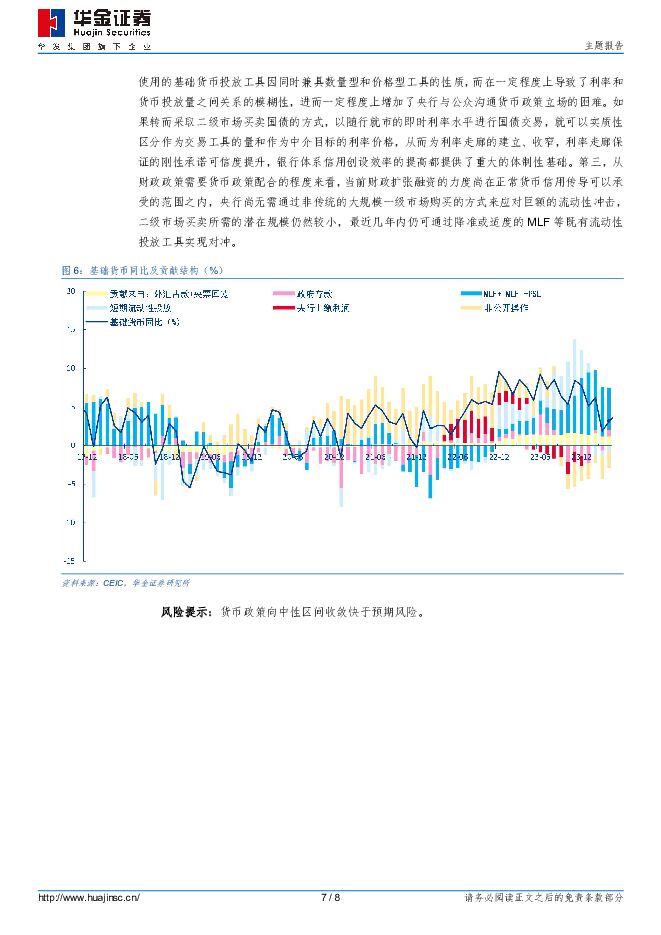

摘要:投资要点货币政策立场维持支持性,但强调防风险意味着向中性区间收敛。汇率方面,潘功胜行长在发言中指出以美欧为主的发达经济体当前“还保持着高利率、限制性的货币政策立场”,造成“中美利差保持在相对高位”的现状,并且给人民币造成了较大的外溢性贬值压力。未来将进一步运用好政策工具箱,防范人民币汇率超调和异常跨境资金流动风险。当前房地产市场风险和地方政府隐性债务风险双重风险持续化解,货币政策应盘活存量信贷、提高资金使用效率。信用需求方面,潘功胜认为在房地产市场风险和地方政府隐性债务风险持续化解的过程中,我国的信用结构正在发生剧烈变化,在前期房地产市场和广义基建投资快速扩张的阶段我国货币体系积攒下了很多“低效存量贷款”,但“随着经济高质量发展和结构转型,实体经济需要的货币信贷增长也在发生变化”,并解释了信贷和社融同步收缩的原因,“当前近250万亿元的贷款余额中,房地产、地方融资平台贷款占比很大,这一块不仅不再增长,反而还在下降”,因此“全部信贷增速要像过去一样保持在10%以上是很难的”。优化货币政策调控的中介目标,逐步淡化对数量目标的关注。在信用需求结构发生剧烈变化的当前,央行后续需优化货币政策调控的中介目标,逐步淡化对数量目标的关注,并需考虑动态完善货币供应量的统计口径以真实反映当前货币市场供给的真实情况。不同于主要发达经济体央行以价格调控作为主要货币政策工具,我国人民银行当前采取数量型和价格型调控并行的方法,但上文中已经详细论述,在经济结构转型升级的现阶段,我国的信用融资需求发生剧烈变化,从总量角度来看,“货币信贷增长已由供给约束转为需求约束”,贷款和社融的存量规模已经无法准确反映实体经济的货币信贷需求,因此,需要逐步淡化对数量工具的关注,更加注重价格工具,也就是利率的调控作用。确认7D逆回购利率为政策目标,长端单边放大效应或趋缓解。建立健全利率形成、调控、传导机制是建设现代化中央银行体系的应有之义,未来我国央行可以考虑以7天逆回购利率作为主要政策利率,逐步淡化其他期限货币政策工具的政策利率色彩,逐步理顺由短及长的传导关系,长端单边放大效应或将趋于缓解。当前我国以SLF利率作为上廊、超额存款准备金利率作为下廊的利率走廊基本上已经初步形成,当前市场利率能够围绕政策利率中枢平稳运行,波动区间明显收窄。但后续为了更大程度发挥利率调控的作用、给市场传递更加清晰的利率调控目标信号,未来可以考虑适度收窄利率走廊的宽度。这些操作都是为了在经济转型升级的阶段建立健全利率形成——调控——传导机制,进一步弱化数量型工具、强化价格工具可行性较高的提议和畅想。长端包括LPR在内的利率报价如果回归市场化,我国商业银行即可强化净息差约束传导机制,在经济下行期银行业经营的市场驱动稳健性将大幅提升,短端政策利率大幅波动引导长端市场化利率小幅波动的高效率稳健传导机制有望对真正意义上的逆周期调节属性的货币政策框架的建立提供坚实的基础。国债二级买卖是货币投放现代化的主要方向,不等于量化宽松。现代化的中央银行工具体系具有两个特征,一是公开操作,给市场及时形成稳定预期,二是量价分离,长期基础货币工具不带有政策利率属性,二级市场国债买卖,特别是长期国债买卖是最优解。在当前货币财政形势下,是央行开始酝酿回归二级市场买卖国债操作较为理想的时点,加之在本次讲话中,潘行再度强调了淡化数量型工具、重视价格调控,以及适度缩窄利率走廊的宽度,无论从哪个方面来看,而二级市场买卖国债无疑是相当理想的公开市场操作方法,但是从年内的短期时间维度来看,实际上并不十分迫切。我们在前期报告《再论央行买卖国债——双循环周报(第55期)》(2024.4.26)中已经进行过更为详细的论述。风险提示:货币政策向中性区间收敛快于预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

非银金融行业周报:陆家嘴论坛指明改革方向,把握券商并购与保险回暖配置逻辑 东海证券 2024-06-25(9页) 附下载

附下载")

投资要点:行情回顾:上周非银指数下跌1.3%,与沪深300走势一致,其中券商与保险板块均呈下跌态势,...

453.9 KB共9页中文简体

4天前23020积分

-

传媒:鸿蒙生态升级或将助力AI产业 华金证券 2024-06-25(3页) 附下载

附下载")

投资要点事件:近日,在华为开发者大会上,华为推出独立于安卓和iOS的操作系统HarmonyOSNEX...

293.75 KB共3页中文简体

4天前37120积分

-

策略周观点2024年第22期:陆家嘴论坛开幕,科创板改革再进一步 万联证券 2024-06-25(9页) 附下载

附下载")

投资要点:A股主要股指跌多涨少,一级行业中房地产行业跌幅居前:6月17日-6月21日当周A股主要股指...

890.68 KB共9页中文简体

4天前74110积分

-

电力设备及新能源行业周报:工信部升级锂离子电池行业规范,变压器出口持续景气【第24期】 华金证券 2024-06-23(15页) 附下载

附下载")

投资要点新能源汽车:本周,工信部发布《锂离子电池行业规范条件(2024年本)》和《锂离子电池行业规范...

1.67 MB共15页中文简体

5天前79720积分

-

食品饮料行业周报:5月社零同比+3.7%,618气泡黄酒火爆出圈 华金证券 2024-06-23(14页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业下跌5.01%,在31个子行业中排名第28位,跑输上证综指...

1.27 MB共14页中文简体

5天前32520积分

-

非银金融行业周报:陆家嘴论坛和“科八条”的启示 信达证券 2024-06-23(15页) 附下载

附下载")

本期内容提要:核心观点:证券方面,券商并购波澜再起,西部证券发布公告拟以支付现金方式收购国融证券股份...

1.29 MB共15页中文简体

5天前40220积分

-

通信行业周报:国产强化芯片供给和加大项目投资,智能车联加速 华金证券 2024-06-22(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)上涨1.58%,同期上证指数下跌1.14%,深证成指下跌2.03...

571.95 KB共23页中文简体

5天前25620积分

-

传媒:Claude 3.5 Sonnet发布,AI应用场景持续拓充 华金证券 2024-06-23(3页) 附下载

附下载")

投资要点热点事件:6月20日,Anthropic发布了全新大模型Claude3.5Sonnet。不仅...

291.93 KB共3页中文简体

5天前72320积分

-

传媒:Claude 3.5 Sonnet发布,AI应用场景持续拓充 华金证券 2024-06-23(3页) 附下载

附下载")

投资要点热点事件:6月20日,Anthropic发布了全新大模型Claude3.5Sonnet。不仅...

291.93 KB共3页中文简体

5天前41720积分

-

银行业跟踪:央行表态坚持支持性货币政策立场,关注政策框架的演进东兴证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.22 MB共11页中文简体

5天前11220积分

-

半导体:FOPLP有望加速渗透AI领域,封测产业链迎来发展新契机 华金证券 2024-06-24(5页) 附下载

附下载")

投资要点2024年6月21日消息,半导体技术天地引用日经新闻报道,台积电正在开发一种新的先进芯片封装...

497.51 KB共2页中文简体

5天前76620积分

-

乔锋智能 新股覆盖研究:乔锋智能 华金证券 2024-06-23(10页) 附下载

附下载")

乔锋智能(301603)下周二(6月25日)有一家创业板上市公司“乔锋智能”询价。乔锋智能(3016...

848.15 KB共10页中文简体

5天前29218积分

-

致尚科技 头部可穿戴专利发布,有望拓展XR零部件矩阵 华金证券 2024-06-24(6页) 附下载

附下载")

致尚科技(301486)投资要点根据企查查官网显示,致尚科技用于穿戴设备的实用新型专利于2024年6...

403.53 KB共6页中文简体

5天前12418积分

-

一周综评与展望:陆家嘴论坛释放多重政策信号 华福证券 2024-06-24(2页) 附下载

附下载")

投资要点:本周重点关注5月经济数据、陆家嘴金融论坛。6月1 7日, 统计局公布2024年5月经济增长...

421.64 KB共2页中文简体

5天前54915积分

-

宏观周报:人行确定买卖国债但不搞QE 瑞士央行二度降息日元再走贬 国信期货 2024-06-24(22页) 附下载

附下载")

周度回顾(0617-0623)研究咨询部周一,6月17日。根据国家统计局数据,5月规上工业增加值同比...

906.06 KB共4页中文简体

5天前48215积分

-

A股投资策略周报:浅析央行货币政策框架修订方向、逻辑及影响 国金证券 2024-06-24(19页) 附下载

附下载")

前期报告提要与市场聚焦前期观点回顾:全球“降息潮”开启,国内宽货币亟需加码。(1)国内信用加速下行,...

3.36 MB共19页中文简体

5天前91310积分

-

证监会主席陆家嘴论坛主旨演讲解读:并购重组优化政策助力科技创新上市企业更好服务新质生产力的发展 国开证券 2024-06-24(5页) 附下载

附下载")

事件:近日,中国证监会党委书记、主席吴清在论坛开幕式上发表主旨演讲,再次强调新“国九条”等政策文件的...

845.69 KB共5页中文简体

5天前64710积分

-

非银金融行业深度:2024陆家嘴论坛要点深度解读-拥抱新质生产力,推动金融高质量发展 东海证券 2024-06-20(23页) 附下载

附下载")

投资要点:事件:2024陆家嘴论坛于6月19日在上海召开,本次会议主题为“以金融高质量发展推动世界经...

1.32 MB共23页中文简体

1周前34320积分

-

晶合集成 产能满载代工价格上行,高阶产能释放在即 华金证券 2024-06-20(5页) 附下载

附下载")

晶合集成(688249)投资要点产能满载代工价格上行,28/40nm高阶产能释放在即2024年6月1...

303.44 KB共5页中文简体

1周前73818积分

-

事件点评:科创板改革深入,投资机会来临 华金证券 2024-06-20(12页) 附下载

附下载")

投资要点事件:6月19日,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》。八...

2.77 MB共12页中文简体

1周前54010积分