恩捷股份湿法隔膜站位稳固,海外布局持续推进华安证券2024-06-20.pdf

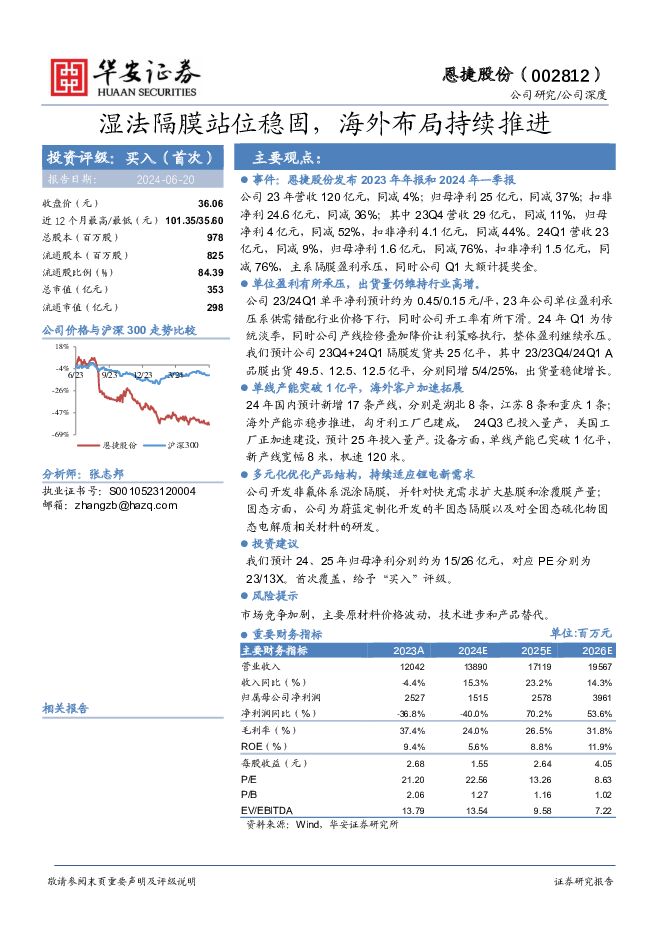

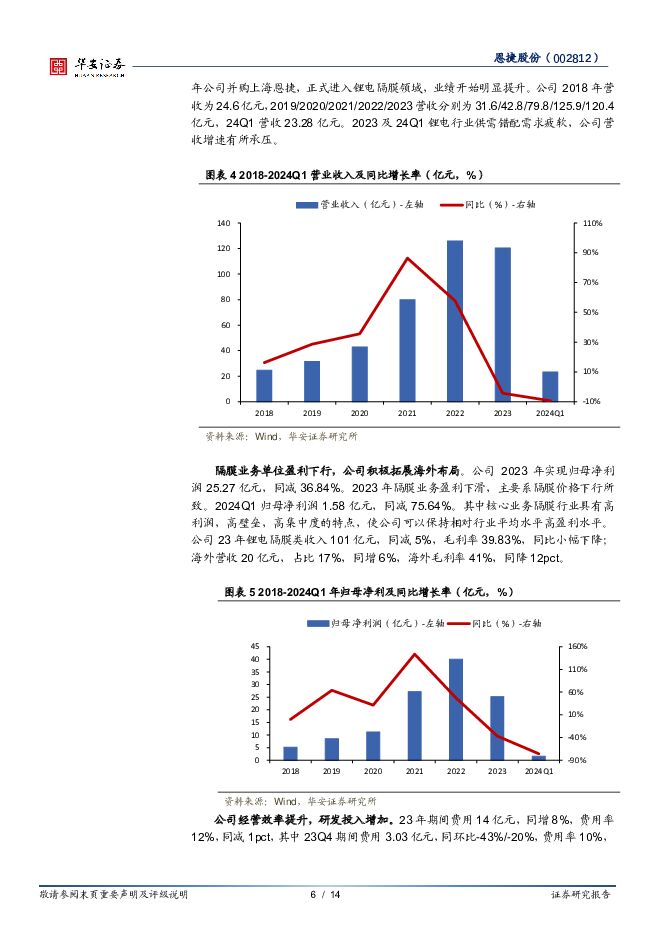

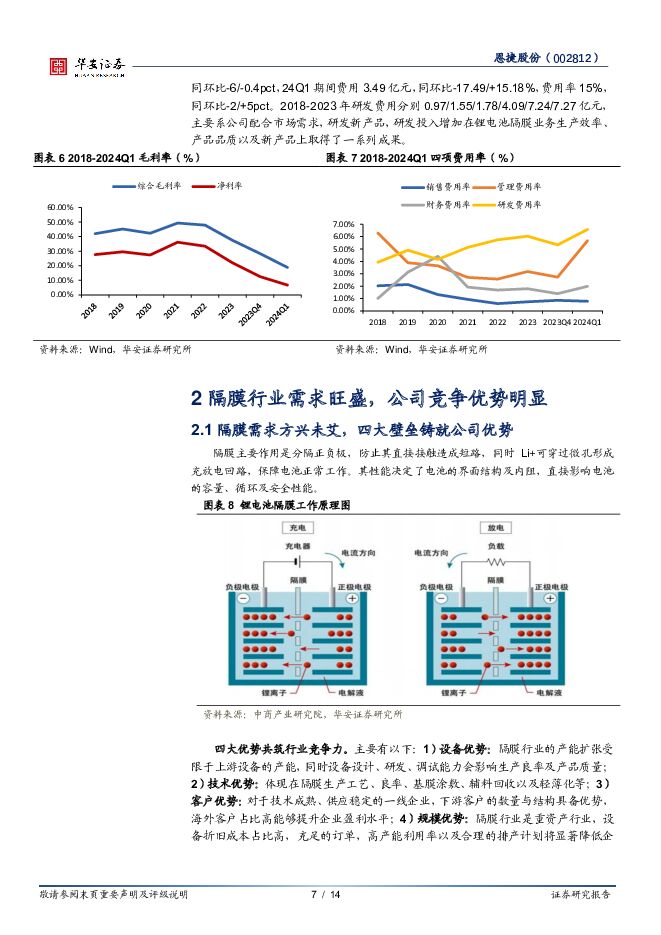

摘要:恩捷股份(002812)主要观点:事件:恩捷股份发布2023年年报和2024年一季报公司23年营收120亿元,同减4%;归母净利25亿元,同减37%;扣非净利24.6亿元,同减36%;其中23Q4营收29亿元,同减11%,归母净利4亿元,同减52%,扣非净利4.1亿元,同减44%。24Q1营收23亿元,同减9%,归母净利1.6亿元,同减76%,扣非净利1.5亿元,同减76%,主系隔膜盈利承压,同时公司Q1大额计提奖金。单位盈利有所承压,出货量仍维持行业高增。公司23/24Q1单平净利预计约为0.45/0.15元/平,23年公司单位盈利承压系供需错配行业价格下行,同时公司开工率有所下滑。24年Q1为传统淡季,同时公司产线检修叠加降价让利策略执行,整体盈利继续承压。我们预计公司23Q4+24Q1隔膜发货共25亿平,其中23/23Q4/24Q1A品膜出货49.5、12.5、12.5亿平,分别同增5/4/25%,出货量稳健增长。单线产能突破1亿平,海外客户加速拓展24年国内预计新增17条产线,分别是湖北8条,江苏8条和重庆1条;海外产能亦稳步推进,匈牙利工厂已建成,24Q3已投入量产,美国工厂正加速建设,预计25年投入量产。设备方面,单线产能已突破1亿平,新产线宽幅8米,机速120米。多元化优化产品结构,持续适应锂电新需求公司开发非氟体系混涂隔膜,并针对快充需求扩大基膜和涂覆膜产量;固态方面,公司为蔚蓝定制化开发的半固态隔膜以及对全固态硫化物固态电解质相关材料的研发。投资建议我们预计24、25年归母净利分别约为15/26亿元,对应PE分别为23/13X。首次覆盖,给予“买入”评级。风险提示市场竞争加剧,主要原材料价格波动,技术进步和产品替代。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料行业周报:地产投资仍处弱势,存量房收储再成重点 华安证券 2024-06-25(20页) 附下载

附下载")

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

1.06 MB共20页中文简体

2天前7620积分

-

合成生物学周报:天津发布重磅合成生物学政策,核糖体DNA精简与重塑取得突破 华安证券 2024-06-25(17页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

863.55 KB共17页中文简体

2天前10620积分

-

广信股份 短期价格处于相对底部区间,长期产业链延伸多点布局 华安证券 2024-06-25(4页) 附下载

附下载")

广信股份(603599)主要观点:事件描述2024年6月16日,中农立华原药价格指数报76.99点,...

497.99 KB共4页中文简体

2天前7418积分

-

昊华科技 发行股份购买资产获批复,打造全球氟化工综合企业 华安证券 2024-06-25(5页) 附下载

附下载")

昊华科技(600378)主要观点:事件描述6月21日晚,昊华科技发布关于公司发行股份购买资产并募集配...

387.23 KB共5页中文简体

2天前6718积分

-

电子行业周报:华为Mate70系列手机第四季度发布,首发搭载鸿蒙Harmony OS NEXT正式版 华安证券 2024-06-23(22页) 附下载

附下载")

主要观点:本周行情回顾从指数表现来看,本周(2024-06-17至2024-06-21),上证指数周...

5.15 MB共22页中文简体

3天前59620积分

-

电力设备行业周报:中美大储预期共振向上,机器人板块或迎来新催化 华安证券 2024-06-23(26页) 附下载

附下载")

主要观点:储能:中美大储预期共振向上,关注PCS、变压器及温控环节。美国大储Q1新增装机0.99GW...

3.6 MB共26页中文简体

3天前8420积分

-

农林牧渔行业周报:本周猪价跌至17.96元,5月白羽祖代更新同比上升 华安证券 2024-06-23(40页) 附下载

主要观点:本周生猪价格跌至17.96元/公斤,猪价高点值得期待①本周生猪价格下跌2.9%至17.96...

2.26 MB共40页中文简体

3天前18520积分

-

有色金属行业周报:供应预期收缩,铅锌价格上涨 华安证券 2024-06-23(14页) 附下载

主要观点:本周有色金属跑输沪深300,跌幅为-1.40%。同期上证指数跌幅为-1.14%,收报于29...

1.55 MB共14页中文简体

3天前23020积分

-

轻工制造行业周报:SKE英国首家旗舰店开业,引领电子烟零售新趋势 华安证券 2024-06-23(21页) 附下载

主要观点:周专题:SKE英国首家旗舰店开业,引领电子烟零售新趋势斯科尔是全球顶尖雾化设备制造商,拥有...

1.48 MB共21页中文简体

3天前22520积分

-

机械设备行业周报:看好泛科技板块的上涨机遇,持续关注传统行业 华安证券 2024-06-23(14页) 附下载

附下载")

主要观点:本周市场表现:本周上证综指下跌1.14%,创业板指下跌1.98%,沪深300指数下跌1.3...

622.02 KB共14页中文简体

3天前46220积分

-

基础化工行业周报:工信部发文动员建设新材料大数据中心,原油价格持续上涨 华安证券 2024-06-24(31页) 附下载

主要观点:行业周观点本周(2024/6/17-2024/6/21)化工板块整体涨跌幅表现排名第14位...

3.11 MB共31页中文简体

3天前70720积分

-

全球科技行业周报:B站开源轻量级Index-1.9B系列模型,原生鸿蒙面向开发者启动测试 华安证券 2024-06-24(22页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-06-17至2024-06-21),上证指数周...

1.09 MB共22页中文简体

3天前11720积分

-

汽车行业周报:汽车板块上涨0.34%,商用载客车板块上涨8.06% 华安证券 2024-06-24(11页) 附下载

附下载")

主要观点:本周行情:表现优于市场本周A股汽车板块上涨0.34%,沪深300指数下跌1.30%,汽车板...

1.15 MB共11页中文简体

3天前42320积分

-

2024年中国半导体设备(1):薄膜沉积设备(CVD&PVD) 头豹研究院 2024-06-24(27页) 附下载

半导体设备国产替代:中国晶圆厂半导体设备国产化率已提升至35%,预计2025年达50%全球半导体设备...

2.18 MB共27页中文简体

3天前69420积分

-

中国西电 一次设备领先企业,特高压与电网投资驱动增长新浪潮 华安证券 2024-06-23(12页) 附下载

附下载")

中国西电(601179)主要观点:输配电一次设备领先企业,业绩表现稳健向好中国西电作为输配电一次设备...

1.01 MB共12页中文简体

3天前49318积分

-

盘古智能 业绩稳步增长,新业务持续开拓 华安证券 2024-06-24(8页) 附下载

附下载")

盘古智能(301456)主要观点:2023年公司业绩表现符合预期,营收利润持续增长2023年公司实现...

671.75 KB共8页中文简体

3天前78018积分

-

嘉益股份 保温杯领军企业,大客户助力高增长 华安证券 2024-06-24(14页) 附下载

附下载")

嘉益股份(301004)主要观点:保温杯领军企业,大客户助力高增长嘉益股份主要从事不锈钢保温器皿产品...

1007 KB共14页中文简体

3天前79718积分

-

策略周报:短期把握油化、汽车,中期布局煤炭、有色、电力、生猪 华安证券 2024-06-24(13页) 附下载

附下载")

主要观点:在新变化(经济、政策)出现之前,基于稳定市场诉求和预期下,市场将维持在关键点位上震荡。配置...

566.29 KB共9页中文简体

3天前5110积分

-

商用车企5月产销快评 华安证券 2024-06-20(16页) 附下载

附下载")

主要观点:5月江铃汽车产销同比增速放缓至约10%,24年企业库存增加5月江铃汽车销量27,210辆,...

633.43 KB共16页中文简体

7天前31320积分

-

恩捷股份 湿法隔膜站位稳固,海外布局持续推进 华安证券 2024-06-20(14页) 附下载

恩捷股份(002812)主要观点:事件:恩捷股份发布2023年年报和2024年一季报公司23年营收1...

1.2 MB共14页中文简体

7天前27718积分