常熟银行深度报告:ROE向上前景可期民生证券2024-06-23.pdf

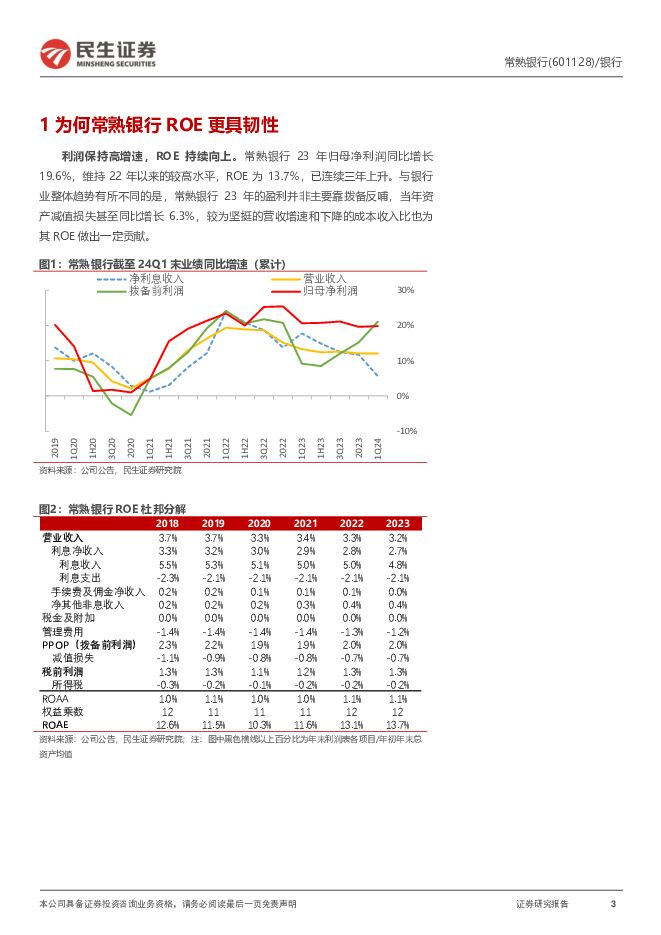

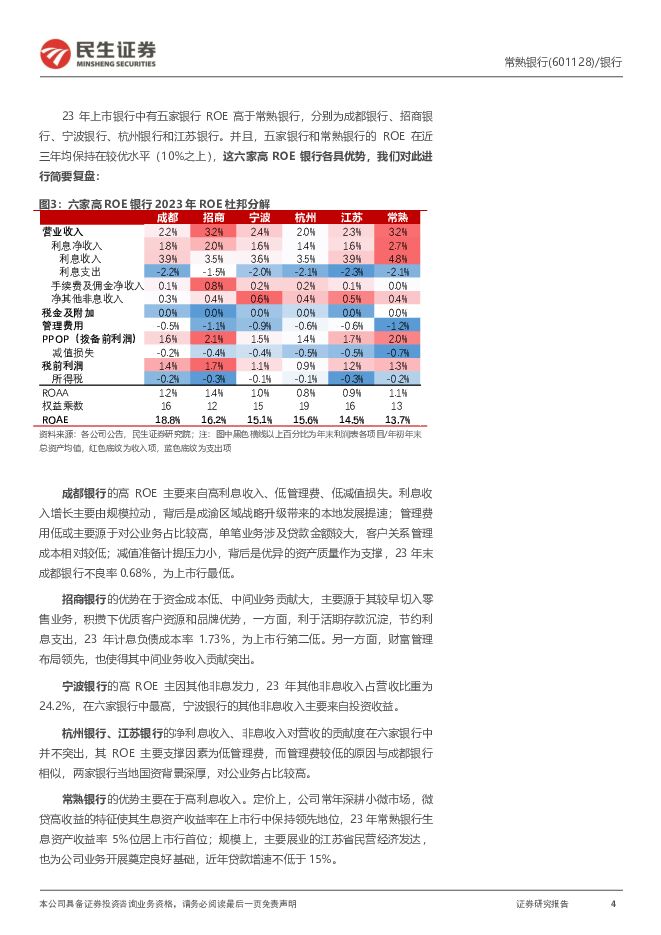

摘要:常熟银行(601128)相较同业,ROE或更具韧性。常熟银行23年ROE13.7%,位居上市银行第六名,相较排名前五的银行,我们认为其ROE或更能延续优异表现。营收端:代销费率走低,中收延续承压,其他非息收入增长持续性有待观察,ROE坚挺的重点或在于净利息收入。六家银行中,常熟银行净利息收入对ROE贡献相对最高。支出端:六家银行中常熟银行成本收入比改善空间较大,且公司24Q1末拨备覆盖率已达539%,大幅计提拨备的必要性或不高。哪些因素支撑ROE再向上?公司ROE已连续三年上升,其在24年经营计划中提出了14%的ROE目标,基于以下原因,我们认为该目标有望实现:1)异地空间广阔,支撑信贷扩张。19年底分支机构就已覆盖江苏省内10个地级市,布局相对同业更充分。旗下投管型村镇银行(兴福村行)仍在稳步扩张,且24年新并表村行的规模扩张速度与全行仍有一定差距。2)净息差有望企稳。坚持做小做散,23年贷款收益率居上市行首位,并在优异风控下持续加大信用贷款投放力度,从结构上延缓资产端收益率下行。经营策略决定客群主要为小微企业主和个体户,存款来源稳定、23年定存占比高达71%,更受益于存款利率调降,测算24Q1计息负债成本率较23年-3BP。3)成本收入比或稳步向下。新并表村行23年末成本收入比超55%,相比同期全行37%的成本收入比,仍有较大改善空间。并且,村镇银行单体规模较小,后续若持续进行村行并购,对全行成本收入比的影响可能也较为有限。4)信用成本有望保持较低水平。23年不良净生成率虽有所上升,但高拨贷比可支撑较大的核销力度,使得资产质量延续优异表现。资产质量稳定、减值计提充分下,大幅计提拨备的必要性或不高,信用成本或有望保持在1%以下。测算24年ROE或至14.3%。基于以上对量、价、质、费的走势判断,测算得常熟银行24-26年ROE分别有望达14.3%、14.6%、14.8%,此外,即便剩余可转债全部转股,对ROE的摊薄仍有限(约-1.4pct)。现阶段公司PB(LF)位居上市行前列,但仍处于历史低位,我们认为盈利持续优异的预期有望持续支撑其估值向上。投资建议:业绩增长韧性佳,估值提升有空间量、价、质、费的优秀表现下,常熟银行ROE有望延续向上趋势,支撑公司估值继续领先同业。当前PB估值提升空间仍较充足,优秀的盈利表现将继续支持公司估值向上。预计24-26年EPS分别为1.41、1.65和1.91元,2024年6月21日收盘价对应0.7倍24年PB,维持“推荐”评级。风险提示:区域信用风险暴露;宏观经济波动超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行行业点评报告:中小银行理财“退场”的影响评估 开源证券 2024-06-25(18页) 附下载

附下载")

四万亿理财或面临压降,银行二永/信用债/非标合计占46%多家城农商行收到通知要求压降存量理财,涉及规...

2 MB共18页中文简体

4天前74620积分

-

银行日报:消费市场需求有望进一步释放 华福证券 2024-06-25(7页) 附下载

附下载")

投资要点:板块表现:6月24日,沪深300指数收跌,银行板块小幅收涨。截至收盘,沪深300指数下跌0...

955.34 KB共7页中文简体

4天前35020积分

-

科达制造 事件点评:短期锂电影响明显,建材与陶机持续推进 民生证券 2024-06-25(4页) 附下载

附下载")

科达制造(600499)事件:碳酸锂单价6月18日起回落到10万元/吨以内,周产量创新高,高供应高库...

761.05 KB共4页中文简体

4天前82918积分

-

行业信息跟踪:5月快递业务量同比维持高增,逆变器出口环比继续改善 民生证券 2024-06-25(23页) 附下载

附下载")

高频数据下的经济表现:①投资端:雨水天气叠加资金紧缺,基建、地产投资暂无显著好转迹象,对钢铁、水泥需...

6.38 MB共23页中文简体

4天前21210积分

-

有色金属周报:宏观多空博弈,商品价格仍在筑底 民生证券 2024-06-23(29页) 附下载

附下载")

本周(6/17-6/21)上证综指下跌1.14%,沪深300指数下跌1.3%,SW有色指数下跌1.4...

2.64 MB共29页中文简体

5天前12220积分

-

房地产行业专题研究:全国城市系列报告之华东区域(一)-宁波:供销规模持续下降,房价有所回升 民生证券 2024-06-23(20页) 附下载

-宁波:供销规模持续下降,房价有所回升 民生证券 2024-06-23(20页) 附下载")

沿海重要港口,人口增量明显。宁波是上海大都市圈重要城市,长江三角洲南翼经济中心。2023年宁波市GD...

1.89 MB共20页中文简体

5天前91320积分

-

计算机周报:科创板并购“寻宝”路线图 民生证券 2024-06-23(20页) 附下载

附下载")

市场回顾本周(6.17-6.21)本周沪深300指数下跌1.3%,中小板指数下跌1.47%,创业板指...

1.89 MB共20页中文简体

5天前15820积分

-

机械一周解一惑系列:小松全球化之路的回顾与思考 民生证券 2024-06-23(15页) 附下载

附下载")

本周关注:三一重工、中国船舶、宏华数科、捷昌驱动。小松全球化:从出口到海外生产。小松的真正的全球化始...

1.69 MB共15页中文简体

5天前8920积分

-

钢铁周报:进入消费淡季,关注政策端对供需的边际影响 民生证券 2024-06-22(20页) 附下载

附下载")

价格:本周钢材价格下跌。本周20mm HRB400材质螺纹价格为3530元/吨,较上周环比-2.2%...

1.7 MB共20页中文简体

5天前32420积分

-

电力设备及新能源周报:南网CAPEX计划1730亿元,EVE发布全场景锂电池 民生证券 2024-06-23(26页) 附下载

附下载")

本周(20240617-20240621)板块行情电力设备与新能源板块:本周下跌2.93%,涨跌幅排...

1.59 MB共26页中文简体

5天前65520积分

-

公用事业ESG周报:中国人民银行:支持上海打造国际绿色金融枢纽,推动人民币成为绿色能源计价货币 德邦证券 2024-06-23(15页) 附下载

附下载")

投资要点:热点聚焦:国内:中国人民银行:支持上海打造国际绿色金融枢纽,推动人民币成为绿色能源计价货币...

1.57 MB共15页中文简体

5天前72120积分

-

石化周报:需求将进入旺季,OPEC+财政诉求或带来弹性空间 民生证券 2024-06-22(29页) 附下载

附下载")

需求将进入旺季,OPEC+财政诉求或带来弹性空间。2024年前5月,我国原油供给量(产量+进口)累计...

1.41 MB共29页中文简体

5天前69520积分

-

零售周观点:“618”大促收官,美妆类目同比+6.6%,国货美妆龙头持续高增长 民生证券 2024-06-23(24页) 附下载

附下载")

“618”大促收官,综合电商+直播电商销售总额为7428亿元。根据星图数据,2024年“618”,全...

1.38 MB共24页中文简体

5天前36620积分

-

煤炭周报:供给延续收缩,迎峰度夏有望开启煤价加速上涨行情 民生证券 2024-06-22(22页) 附下载

附下载")

供给延续收缩,迎峰度夏有望开启煤价加速上涨行情。本周产地及港口煤价延续窄幅震荡走势。展望后市,1)供...

1.23 MB共22页中文简体

5天前23220积分

-

银行行业周报:支持性的货币政策立场,发展中的货币政策框架 信达证券 2024-06-23(17页) 附下载

附下载")

事件:①6月]19日,2024陆家嘴金融论坛开幕,主题为“以金融高质量发展推动世界经济增长”,央行行...

1.04 MB共17页中文简体

5天前64020积分

-

传媒互联网行业周报:盘古大模型5.0正式发布,重视鸿蒙生态加速发展 民生证券 2024-06-23(17页) 附下载

附下载")

本周观点:重视鸿蒙生态发展,盘古大模型5.0+鸿蒙原生应用有望加速华为开发者大会2024(HDC20...

1.1 MB共17页中文简体

5天前10420积分

-

银行业跟踪:央行表态坚持支持性货币政策立场,关注政策框架的演进东兴证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.22 MB共11页中文简体

5天前11220积分

-

银行日报:中小银行合并重组进行时 华福证券 2024-06-24(7页) 附下载

附下载")

投资要点:板块表现:6月21日,沪深300指数、银行板块均小幅下跌。截至收盘,沪深300指数下跌0....

1.01 MB共7页中文简体

5天前69320积分

-

医药行业周报:聚焦半年报,关注GLP-1和医药底部资产民生证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.21 MB共23页中文简体

5天前27120积分

-

电子行业点评:全球视角,探讨晶圆厂投资 民生证券 2024-06-24(7页) 附下载

附下载")

事件:根据半导体行业观察6月22日报道,多家芯片厂商和晶圆代工厂陆续宣布价格调整,或将启动新一轮涨价...

703.32 KB共7页中文简体

5天前15120积分