有色金属行业报告:软着陆预期存在扰动,仍看好24H2金价走势中邮证券2024-06-24.pdf

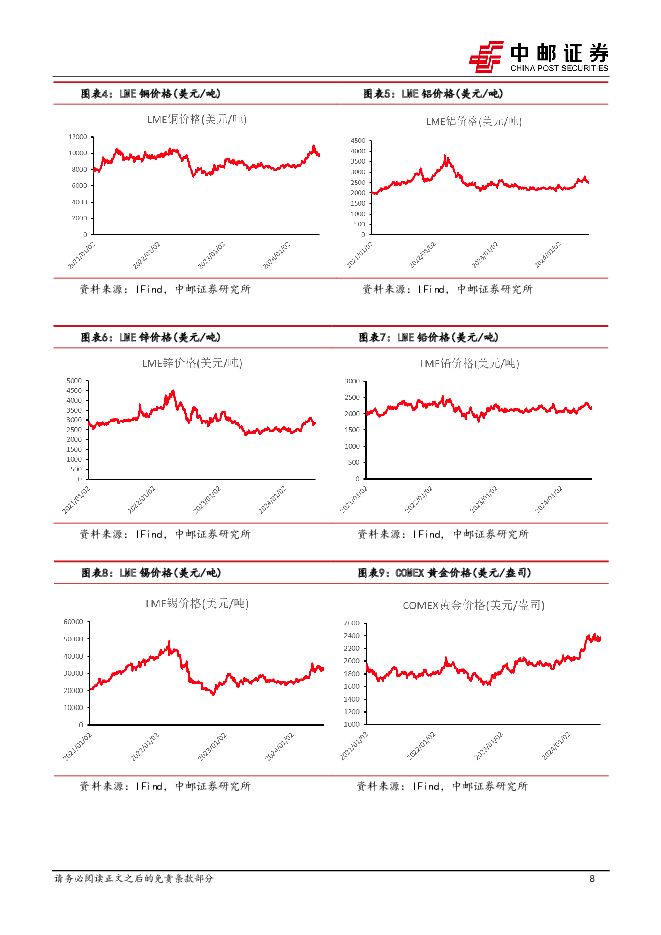

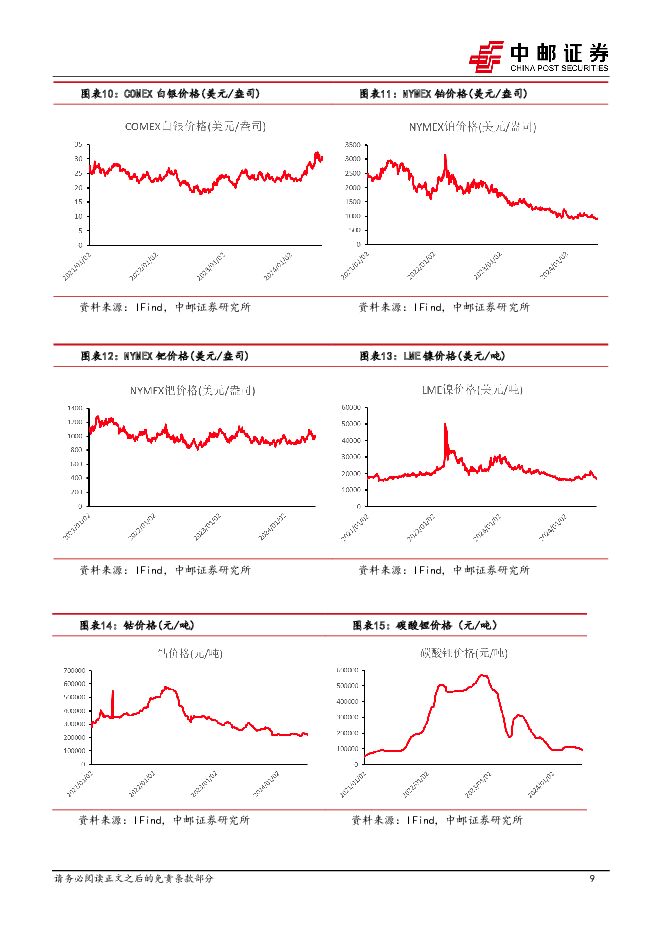

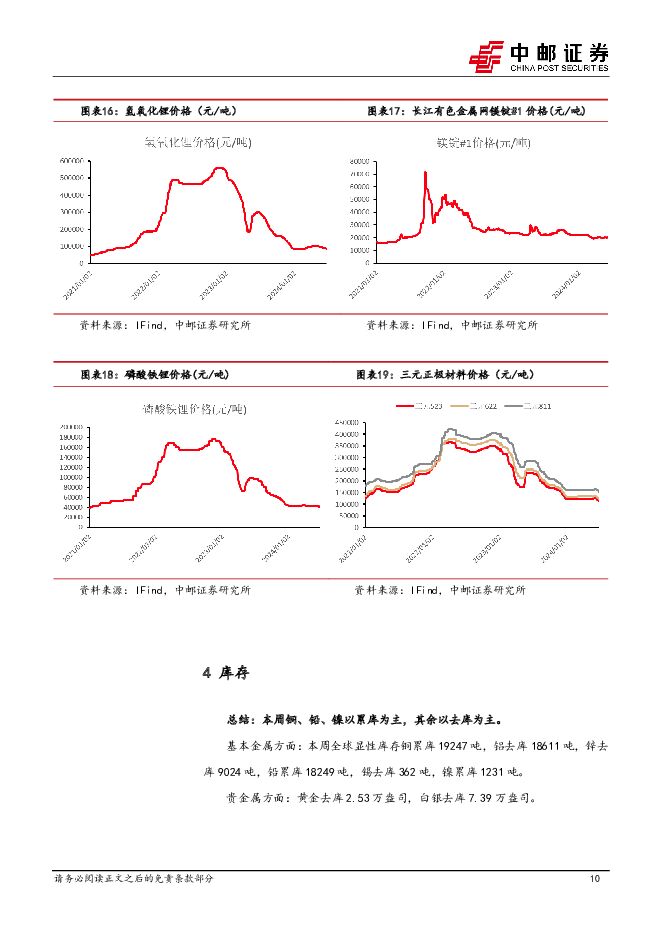

摘要:投资要点贵金属:美PMI数据转好引发贵金属震荡,当下阶段无需担忧过多回调风险,黄金行情或于24H2逐渐开启。6月18日,日本第五大银行Norinchukin Bank农林中央金库突然宣布,将在截至2025年3月的一年内出售规模超过10万亿日元(约合人民币4600亿元)的美国国债和欧洲债券,黄金受该消息影响出现一定涨幅,不过我们认为该减持美国国债行为系公司投资决策失败所导致,总体上美债市场没有出现较大的波动性,因此不能以此认为美国信用市场崩塌,从而使得黄金出现趋势性的上涨行情。6月21日,由于美国6月Markit综合PMI初值超预期,市场对美国经济软着陆的预期再次强化,黄金市场出现震荡,最终:本周COMEX黄金下跌0.58%,白银上涨0.95%。我们认为长期来看,美国赤字率提升、地缘政治扰动叠加美国供应链近岸化导致央行购金逻辑不改,降息节奏或随着美就业情况的转弱而加速,黄金行情有望在2024年H2再次开启。铜:本周铜价依旧相对疲软,逼仓结束后需求复苏逻辑难以强化本周LME铜价下跌0.95%,尽管周五的PMI数据在需求面对铜存在一定利好,但铜价并未出现可观的反弹,我们认为原因在于逼仓结束后市场对于复苏推高铜价的逻辑反应钝化,叠加铜持续累库:本周铜的全球显性库存累库19247吨,或隐含了需求的不振。因此铜价依旧表现疲软。影响未来铜价走势的主要变量为美国经济的后续情况,若衰退太快,即使降息预期较足,对铜价来说依然可能是弊大于利。锡:5月进口精矿下滑,国内延续去库。本周锡价上涨1.33%,国内锡锭社会库存/期货去库5.78%/2.64%,自5月下旬高点去库14.47%/14.02%,LME库存累库1.93%,国内外整体成小幅去库走势。供给方面,5月国内锡矿进口量为0.84万吨(折合约3782金属吨)环比-18.28%,同比-54.12%,较4月份减少996金属吨,其中缅甸进口如期连续下滑,原料远期供应担忧强化,炼厂夏季检修即将落地。需求方面,根据SMM,云南与江西两地的精炼锡冶炼企业在开工率方面呈现回升态势,综合开工率达到了67.27%。铀:尼日尔铀矿复产或延期,美国会通过振兴核工业法案。本周铀价在85美元/磅附近盘整,基本确认阶段性底部,供给方面,尼日尔军政府取消欧安诺公司在当地的铀矿经营权,该矿自去年9月以来开始停产,是尼日尔地区主要铀矿山,此举或延长铀矿复产预期,铀矿将维持偏紧态势。需求方面,美国国会通过了自拜登气候法案以来最重大的清洁能源立法。这项名为ADVANCE的法案旨在振兴美国核工业,该法案明确支持第四代反应堆的新技术,鼓励在同一地点建造多个反应堆,并授权能源部对首次达到特定目标,如使用回收核废料制成的燃料的公司颁发财务奖励。铝:云南持续复产,淡季中游铝加工开工不足。供应方面,云南地区继续释放复产产能,个别企业预计释放全部产能的时间将在7月中旬。内蒙古地区继续释放新投产产能,目前该企业增产已全部释放完毕。需求方面,消费淡季,叠加铝价高位,下游铝棒以及铝板企业订单不足,有部分企业减产铝棒增产铝锭,也有企业减产铝板转产其他订单需要的产品。锂:碳酸锂价格持续下跌,市场供应过剩。本周碳酸锂供应充足国内产量有小幅下降。进口锂矿供应充裕,持货商挺价,导致目前市场上难以找到价格合适的锂矿资源。锂盐企业面临外采生产成本倒挂的问题。回收企业则因成本高昂而面临严重亏损。需求方面:下游市场需求相对平稳,材料大厂的长单及客供量已能满足本月生产需求。投资建议建议关注中金黄金、赤峰黄金、山东黄金、紫金矿业、兴业银锡锡业股份、立中集团、中广核矿业等。风险提示:宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:价格逐渐企稳,坚定看好商品上行趋势 民生证券 2024-06-30(29页) 附下载

附下载")

本周(6/24-6/28)上证综指下跌1.03%,沪深300指数下跌0.97%,SW有色指数下跌1....

2.82 MB共29页中文简体

1天前23020积分

-

有色金属行业跟踪周报:美国经济数据显示居民消费正受到高借贷成本的损害,黄金价格于下半周跌势企稳 东吴证券 2024-06-30(19页) 附下载

投资要点回顾本周行情((6月24日-6月28日),有色板块本周下跌0.97%,在全部一级行业中涨幅靠...

1.15 MB共19页中文简体

1天前97120积分

-

半导体前道量检测设备行业报告(二) :先进制程关键设备,电子束检测正崛起 国海证券 2024-06-26(41页) 附下载

核心提要电子束检测是先进制程关键设备随着集成电路工艺节点减小, 缺陷尺寸减小、 缺陷密度增加、 漏检...

6.06 MB共41页中文简体

1天前51520积分

-

医药生物:设备更新贷款财政贴息政策落地,板块有望迎来全面高增长 中邮证券 2024-06-28(11页) 附下载

附下载")

2024年设备更新贷款财政贴息政策落地事件:2024年6月25日,财政部、国家发改委、中国人民银行金...

733.06 KB共11页中文简体

1天前37420积分

-

先进制造行业周报:行业报告:先进制造行业周报 中航证券 2024-06-30(9页) 附下载

重点推荐:北特科技、贝斯特、微光股份、鸣志电器、莱斯信息、纳睿雷达、万集科技、万马科技、纽威股份、软...

747.28 KB共9页中文简体

1天前39020积分

-

银泰黄金 战略规划确立增长蓝图,全球化布局蓄势待发 中邮证券 2024-06-27(24页) 附下载

银泰黄金(000975)投资要点背靠山东国资,发展纲要奠定增长基调。银泰黄金股份有限公司自1999年...

1.17 MB共24页中文简体

1天前95818积分

-

三一重能 风机后起新秀,成本领先+“双海”战略助力发展 中邮证券 2024-06-30(20页) 附下载

三一重能(688349)投资要点三一重能深耕风电行业十余年,传承三一制造基因。2008年公司前身三一...

1.28 MB共20页中文简体

1天前75318积分

-

康恩贝 国企混改开启新阶段,大品牌大品种稳定成长,中药大健康战略持续推进 中邮证券 2024-06-27(28页) 附下载

康恩贝(600572)国资入主开启混改新阶段,首次覆盖,给予“买入”评级康恩贝成立于1969年,前身...

2.09 MB共28页中文简体

1天前81718积分

-

迈普医学 公司发布新版股权激励草案,业绩考核目标更积极 中邮证券 2024-06-28(8页) 附下载

附下载")

迈普医学(301033)公司事件迈普医学发布《广州迈普再生医学科技股份有限公司2024年限制性股票激...

578.06 KB共8页中文简体

1天前90418积分

-

华大九天 EDA全流程工具版图持续完善 中邮证券 2024-06-26(6页) 附下载

附下载")

华大九天(301269)投资要点模拟/存储/射频/平板显示电路设计EDA全流程工具持续发力。公司目前...

493.44 KB共6页中文简体

1天前49818积分

-

宏观研究:短期工业企业利润韧性犹在,驱动力或逐步转换 中邮证券 2024-06-28(11页) 附下载

附下载")

核心观点1-5月全国规模以上工业企业利润总额累计同比增速延续修复态势,因基数效应而呈现边际回落,剔除...

500.41 KB共11页中文简体

1天前20015积分

-

镁行业月度报告:金属镁受原料端影响价格上行,镁行业下游整体需求稳中有升 华宝证券 2024-06-25(7页) 附下载

附下载")

投资要点5月金属镁生产成本进一步提升,镁锭价格受上游价格影响走高:从原料端来看,5月我国兰炭开工率5...

848.67 KB共7页中文简体

6天前70720积分

-

盛美上海 HBM高景气,清洗、电镀新增长 中邮证券 2024-06-25(5页) 附下载

附下载")

盛美上海(688082)投资要点TSV 作为 HBM 核心工艺之一,带动公司清洗与镀铜设备增长。 目...

428.07 KB共5页中文简体

6天前90718积分

-

有色金属周报:宏观多空博弈,商品价格仍在筑底 民生证券 2024-06-23(29页) 附下载

附下载")

本周(6/17-6/21)上证综指下跌1.14%,沪深300指数下跌1.3%,SW有色指数下跌1.4...

2.64 MB共29页中文简体

7天前12220积分

-

有色金属 大宗金属周报:大宗商品震荡,等待美国6月通胀就业数据指引 华源证券 2024-06-23(18页) 附下载

附下载")

投资要点:本周大宗商品偏震荡为主,后续等待美国6月通胀和就业数据指引。铜金中长期逻辑仍未改变,仍建议...

2.25 MB共18页中文简体

7天前92720积分

-

有色金属周度报告:美国5月零售销售低于预期,中场休息后继续看好价格上行 信达证券 2024-06-23(11页) 附下载

附下载")

美国5月零售销售数据低于预期,中场休息后继续看好价格上行。6月18日周二,美国商务部公布5月零售销售...

1.32 MB共11页中文简体

7天前65620积分

-

有色金属与新材料周报:铜去库节奏持续,基本面边际向好 平安证券 2024-06-24(12页) 附下载

附下载")

核心观点:贵金属-黄金:美国实际利率震荡下行,降息交易或仍为短期定价主线。截至6.21,COMEX金...

1.48 MB共12页中文简体

7天前44520积分

-

有色金属 能源金属&新材料周报:碳酸锂持续下跌,关注软磁和铜合金材料的主题机会 华源证券 2024-06-24(15页) 附下载

附下载")

能源金属方面,价格整体呈震荡运行趋势,电解钴止跌拉涨。锂:本周碳酸锂价格下跌3.66%至94850元...

1.78 MB共15页中文简体

7天前7620积分

-

有色金属行业周报:金价短期调整,长期仍看好有色板块华龙证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.22 MB共12页中文简体

7天前67420积分

-

有色金属行业周报:黄金价格震荡,但美国经济数据走弱趋势不容忽视 中国银河 2024-06-24(17页) 附下载

附下载")

核心观点:市场行情回顾:截止到6月21日周五收市:本周上证指数-1.14%,报2998.14点;沪深...

883.93 KB共17页中文简体

7天前23220积分