电新行业双周报2024年第13期总第35期:《2024全球海上风电报告》发布,海上风电增长强劲长城国瑞证券2024-06-24.pdf

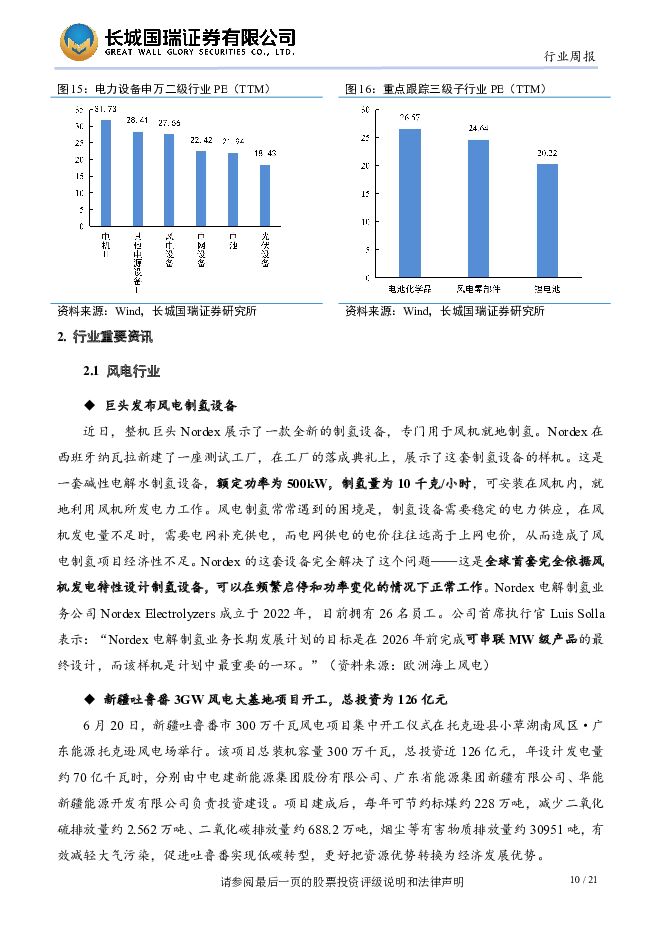

摘要:行情回顾:报告期内电力设备行业指数跌幅为3.34%,跑输沪深300指数1.14Pct。电力设备申万二级子行业中电网设备、电池、电机Ⅱ、其他电源设备Ⅱ、风电设备、光伏设备分别变动-0.25%、-3.40%、-3.42%、-3.66%、-4.71%、-5.57%。重点跟踪的三级子行业锂电池、电池化学品、风电零部件分别变动-3.24%、-3.97%、-4.10%。2024年初至本报告期末,电力设备行业累计下跌12.38%,沪深300指数累计上涨1.88%,电力设备行业累计跑输14.26Pct。电力设备的六个申万二级子行业中有五个在下跌,其中光伏设备累计跌幅最大,为-24.44%。重点跟踪的三个三级子行业锂电池、电池化学品、风电零部件变动分别为3.20%、-25.46%、-26.50%。电力设备行业整体表现较差。本报告期内重点跟踪三级子行业个股以下跌为主。报告期内,锂电池行业31只A股成分股中14只上涨,其中珠海冠宇涨幅最大,涨幅为11.69%。电池化学品43只A股成分股中8只上涨,天力锂能涨幅最大,涨幅为7.01%。风电整机行业6只A股成分股全部下跌,金风科技跌幅最大,跌幅为8.66%。风电零部件行业21只A股成分股中16只个股下跌,其中海力风电跌幅最大,跌幅为10.68%。估值方面,截至2024年6月21日,电力设备行业PE为21.55倍,低于负一倍标准差,位于申万一级行业第14位的水平。电力设备申万二级行业中重点跟踪的电池、风电设备行业PE分别为21.94倍、27.56倍。重点跟踪的三个三级子行业PE分别为电池化学品26.57倍、风电零部件24.64倍、锂电池20.22倍。本报告期,电力设备行业共有21家上市公司的股东净增持5.16亿元。其中,13家增持5.68亿元,8家减持0.52亿元。投资观点:近日,GWEC发布《2024全球海上风电报告》。2023年,尽管在一些关键市场面临宏观经济挑战,但仍然实现全球累计海风装机75.2GW,新增海风装机10.8GW,同比增长24%,如果目前的政策趋势得以保持,GWEC预计这一增长速度将持续到2030年。其中,中国大陆新增装机规模为6333MW,同比增长25.4%,占全球新增装机的58.4%,中国已连续六年海上风电新增装机全球第一。考虑到全球政治环境以及俄乌冲突带来的能源安全紧迫性,近海风电成为重要资源等因素,GWEC预计海风新增装机在近10年及以后将呈指数增长,到2028年,海风年新增装机量将达3.28GW,为2023年的两倍,CAGR为25%;到2033年,海风年新增装机量将达6.62GW,2028-2033年CAGR为15%。全球海上风电的累计装机量,在2029年达到40GW,2032年达到60GW,使海上风电占比从9%提高到25%。GWEC表示,2023年,全球海风波兰、越南等新市场快速发展,海上风电的关键驱动力现在已经到位—从政府对可持续经济增长的承诺,到消费者需求的增加和工业脱碳,2023年实现历史第二高年度装机叠加关键政策突破,2023年有望成为新一轮海风增长的开始,海上风电有望实现真正的全球增长,并为该行业在未来十年的加速扩张奠定了基础。基于此,我们建议重点关注在陆风及“双海层面”齐头并进的整机板块以及相关核心零部件板块。风险提示:海风装机不及预期的风险;地缘政治的风险;国际需求不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源电力行业周报:光伏上游库存价格趋稳,风电招标规模持续攀升东海证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共17页中文简体

5天前74220积分

-

电新行业双周报2024年第13期总第35期:《2024全球海上风电报告》发布,海上风电增长强劲 长城国瑞证券 2024-06-24(21页) 附下载

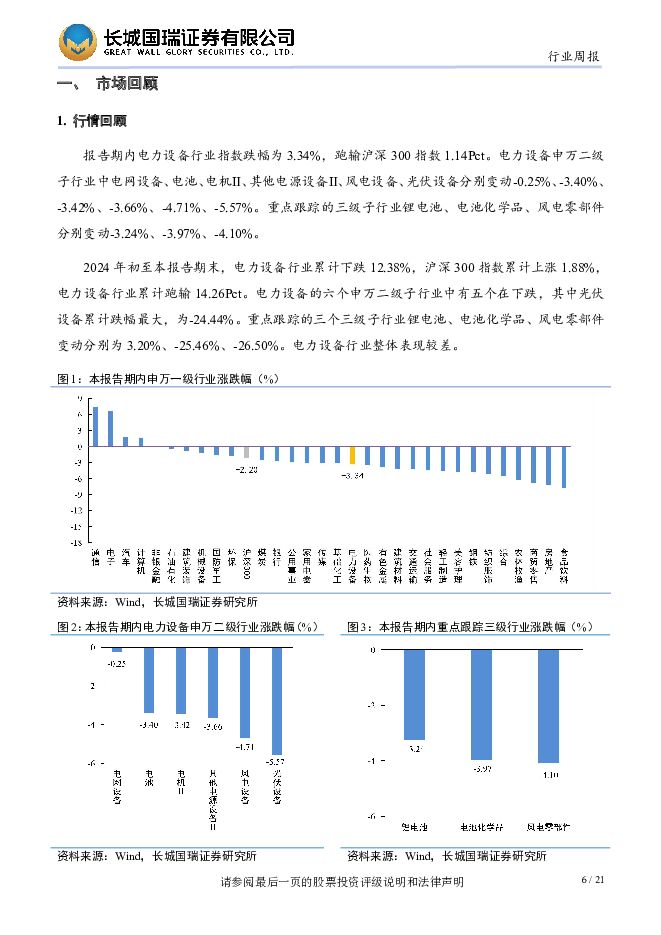

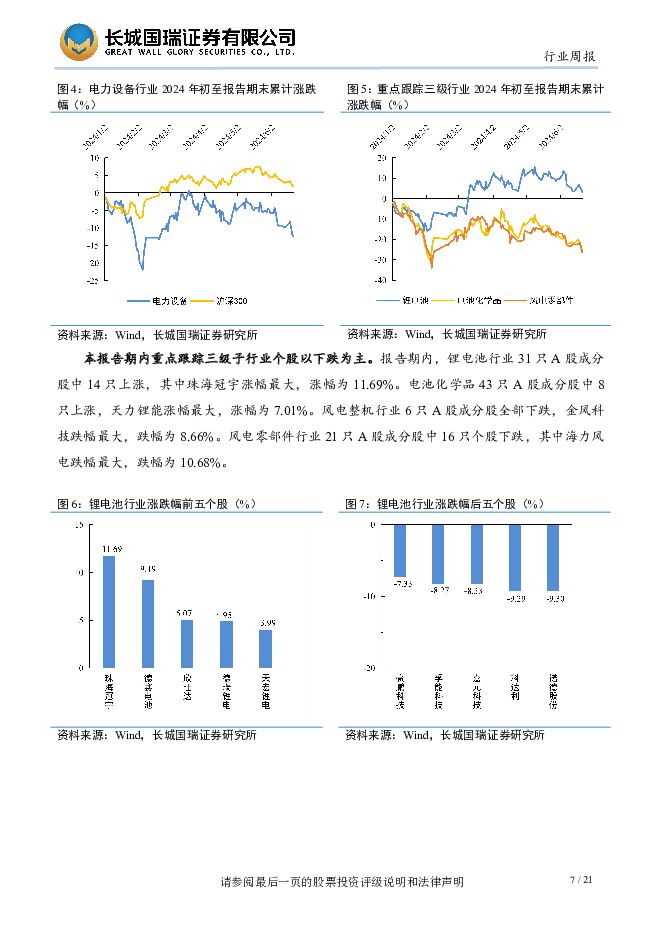

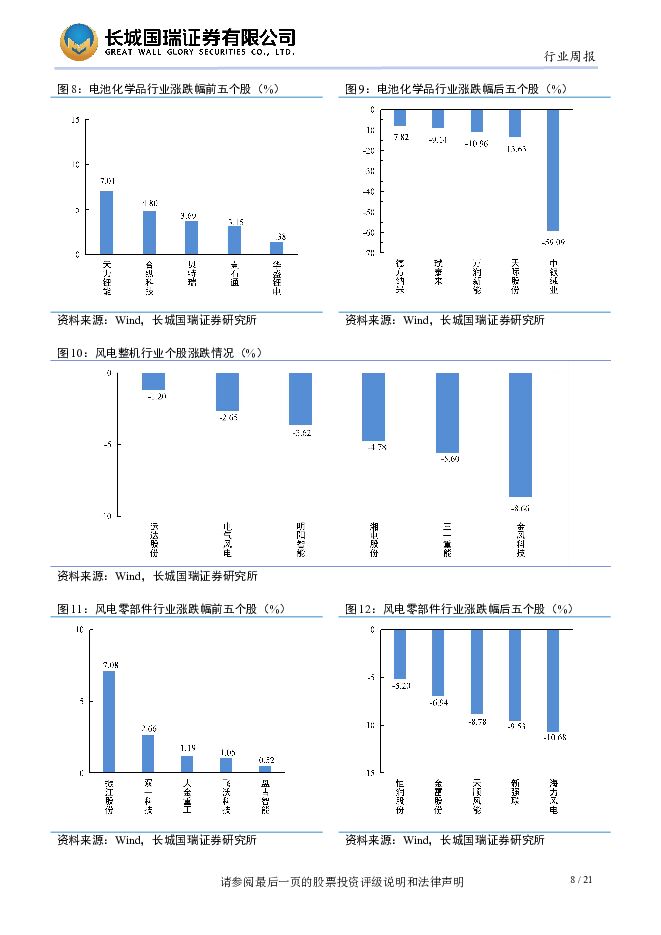

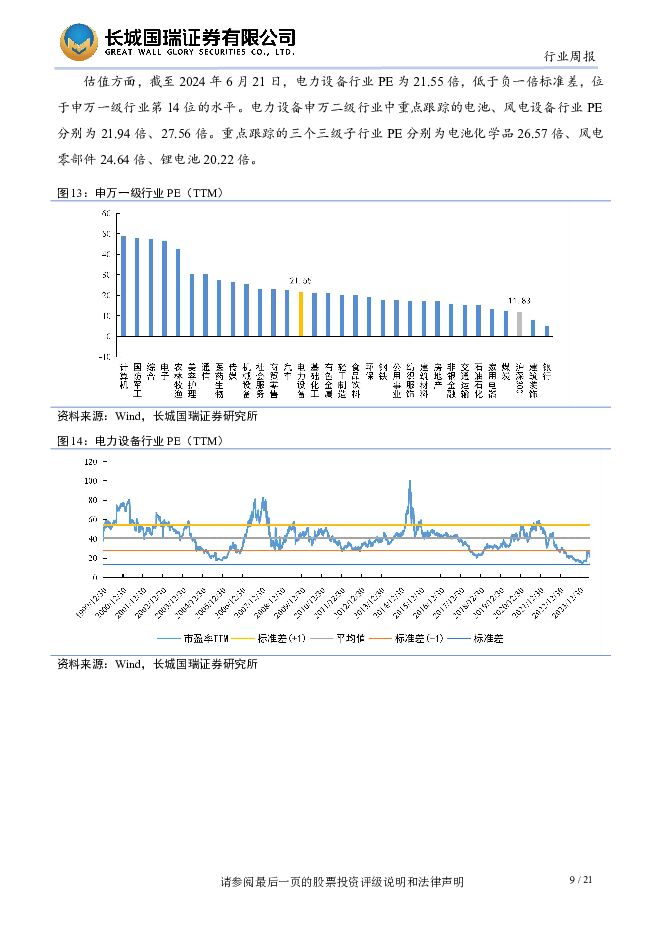

行情回顾:报告期内电力设备行业指数跌幅为3.34%,跑输沪深300指数1.14Pct。电力设备申万二...

3.81 MB共21页中文简体

5天前11020积分

-

盘古智能 量产元年将至,国产风电液压变桨龙头蓄势待飞 华福证券 2024-06-18(38页) 附下载

附下载")

盘古智能(301456)投资要点:风电润滑行业龙头, 第二增长曲线放量在即。 公司是国内风电润滑领域...

3.67 MB共38页中文简体

1周前63118积分

-

新能源电力行业周报:SNEC展会产业链情绪观望,陆上风电建设稳步推进 东海证券 2024-06-17(17页) 附下载

附下载")

投资要点:市场表现:本周(06/10-06/14)申万光伏设备板块下跌0.95%,跑输沪深300指数...

1.64 MB共17页中文简体

1周前52020积分

-

大金重工 风电管桩出海领先者,欧洲和亚洲海风需求拐点在即 国信证券 2024-06-16(41页) 附下载

附下载")

大金重工(002487)核心观点风电塔筒管桩领先企业,海外业务布局领先。公司深耕风电塔架/管桩市场超...

3.62 MB共41页中文简体

1周前32918积分

-

麦加芯彩 风电叶片及集装箱涂料细分领域龙头 天风证券 2024-06-13(29页) 附下载

附下载")

麦加芯彩(603062)公司为风电叶片及集装箱涂料领军企业。公司自成立之初从事集装箱涂料经营业务,2...

3.03 MB共29页中文简体

2周前16518积分

-

电新行业双周报2024年第12期总第34期:多省发布“千乡万村驭风行动”行动方案 陆风中长期发展未来可期 长城国瑞证券 2024-06-12(20页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数跌幅为4.09%,跑输沪深300指数3.33Pct。电力设备申万二...

3.79 MB共20页中文简体

2周前92420积分

-

三一重能 一体化布局提质降本 双海战略打造第二增长曲线 长城国瑞证券 2024-06-06(34页) 附下载

附下载")

三一重能(688349)主要观点:以风机业务为核心,公司业绩持续增长,行业竞争加剧导致业绩承压。公司...

4.87 MB共34页中文简体

3周前63418积分

-

医药生物行业双周报2024年第11期总第109期:《中国新药注册临床试验进展年度报告(2023年)》发布,2024年医药集中采购提质扩面 长城国瑞证券 2024-05-28(22页) 附下载

》发布,2024年医药集中采购提质扩面 长城国瑞证券 2024-05-28(22页) 附下载")

行业回顾本报告期医药生物行业指数跌幅为5.78%,在申万31个一级行业中位居第30,跑输沪深300指...

1.24 MB共22页中文简体

1个月前18820积分

-

风电设备行业深度研究:海风观察系列报告之四:海上风电深远海政策调整落地,海缆产品需求升级启动 国海证券 2024-05-22(41页) 附下载

附下载")

政策调整冲击结束,海风景气度提升 2022年,海上风电行业用海冲突问题频发,海风监管政策趋严,导致2...

3.38 MB共41页中文简体

1个月前28020积分

-

海力风电 海力风电2023年报&2024年一季报点评:业绩短期承压,产能布局逐步完善 太平洋 2024-05-17(5页) 附下载

附下载")

海力风电(301155)事件:公司发布2023年报和2024年一季报,业绩短期承压。1)公司2023...

644.78 KB共5页中文简体

1个月前24218积分

-

光伏、风电行业2024年年报一季报总结:业绩承压,否极泰来 五矿证券 2024-05-16(13页) 附下载

附下载")

一季度电池组件出口数据环比向好,海外库存去化进入尾声,新兴市场国家需求贡献增量。国内一季度光伏装机数...

648.24 KB共13页中文简体

1个月前80020积分

-

风电2023年报&2024一季报总结:国内迎来修复,关注两海增量 中邮证券 2024-05-15(28页) 附下载

附下载")

投资要点国内陆风:2024年预期陆风并网80GW,保持稳定增长,后续消纳红线放开&特高压送出线路建成...

1.17 MB共28页中文简体

1个月前82920积分

-

电新行业双周报2024年第10期总第32期:电力设备行业2023年及2024Q1业绩总结:行业盈利能力承压,海外布局或可修复 长城国瑞证券 2024-05-14(24页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数涨幅为4.45%,跑赢沪深300指数2.16Pct。电力设备申万二...

4.72 MB共24页中文简体

1个月前85420积分

-

医药生物行业双周报2024年第10期总第108期:医药生物行业2023年业绩总结-行业整体承压,板块分化明显 长城国瑞证券 2024-05-14(23页) 附下载

附下载")

行业回顾本报告期医药生物行业指数涨幅为5.16%,在申万31个一级行业中位居第7,跑赢沪深300指数...

1.4 MB共23页中文简体

1个月前35920积分

-

海力风电 受海风行业影响业绩承压,产能储备充足静候需求释放 中银证券 2024-05-14(5页) 附下载

附下载")

海力风电(301155)公司公布2023年年报及2024年一季报,2023年公司实现营收16.85亿...

584.41 KB共5页中文简体

1个月前21618积分

-

新能源电力行业周报:风电招标规模同比高增,光伏中上游有望出清 东海证券 2024-05-13(18页) 附下载

附下载")

投资要点:市场表现:本周(05/06-05/10)申万光伏设备板块下跌2.18%,跑赢沪深300指数...

1.5 MB共18页中文简体

1个月前69120积分

-

新强联 2023年报&2024年一季报点评:风电业务稳健增长,其他业务快速成长 中原证券 2024-05-10(6页) 附下载

附下载")

新强联(300850)投资要点:新强联披露2023年年度报告。2023年,公司实现营业收入28.24...

492.12 KB共6页中文简体

1个月前48318积分

-

龙源电力 首次覆盖:风电运营资深龙头,“以大代小”先行者 海通国际 2024-05-10(12页) 附下载

附下载")

龙源电力(001289)投资要点:全球清洁能源运营龙头,自2015年来持续保持世界第一大风电运营商地...

2.02 MB共12页中文简体

1个月前97518积分

-

海力风电 业绩短期承压,有望受益行业景气回暖 国联证券 2024-05-08(3页) 附下载

附下载")

海力风电(301155)事件:4月27日,海力风电发布2023年年度报告及2024Q1季报,2023...

391.25 KB共3页中文简体

1个月前7218积分