房地产行业点评:政策持续放松,销售有所企稳中泰证券2024-06-25.pdf

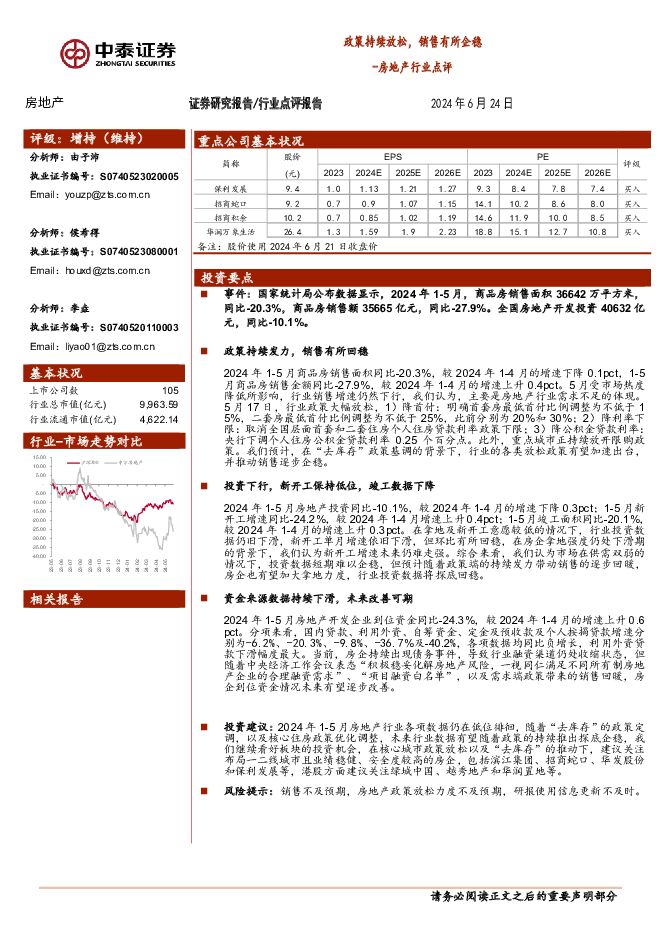

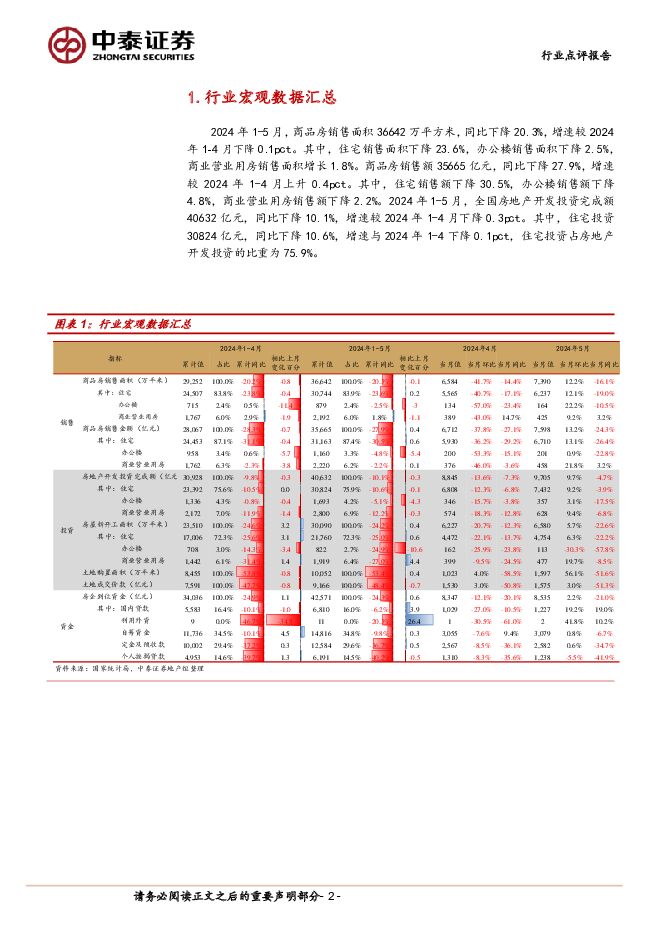

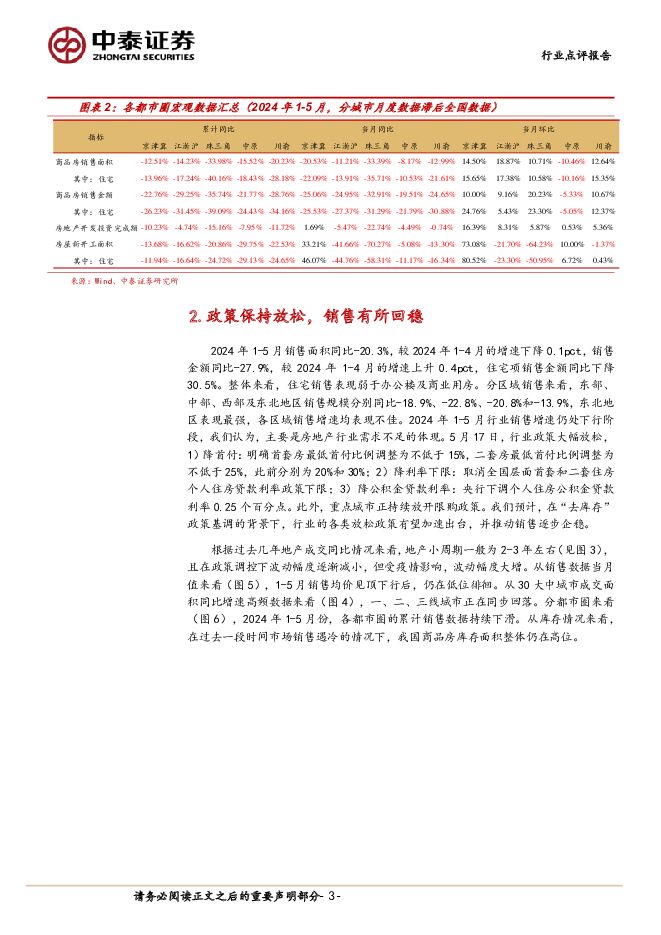

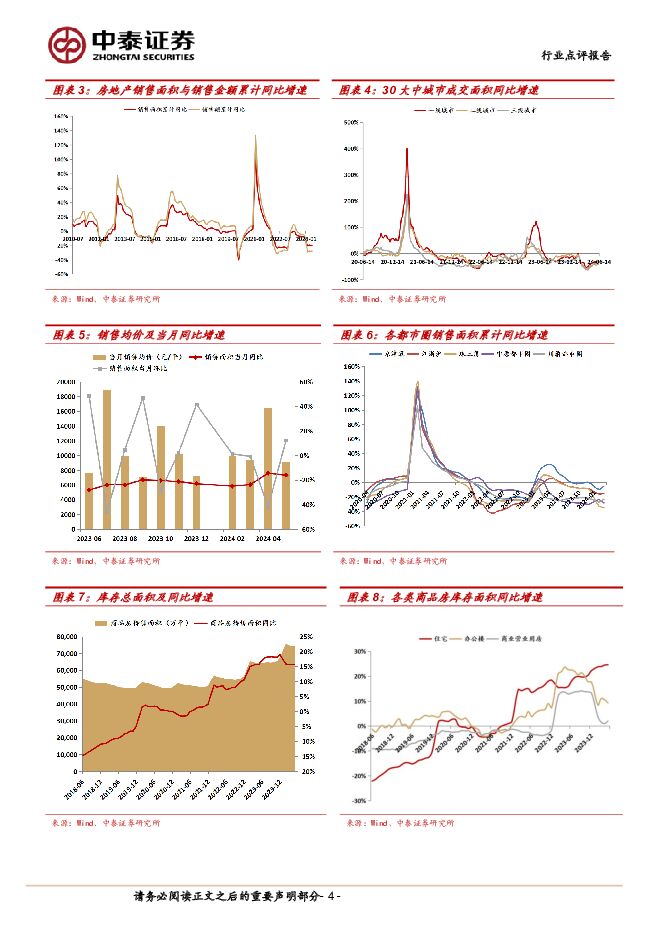

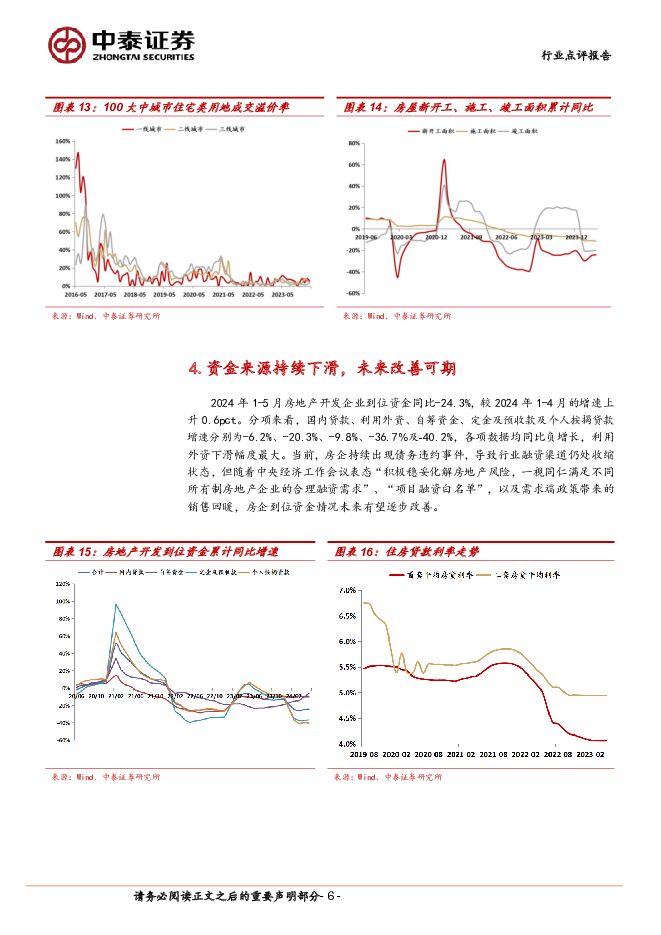

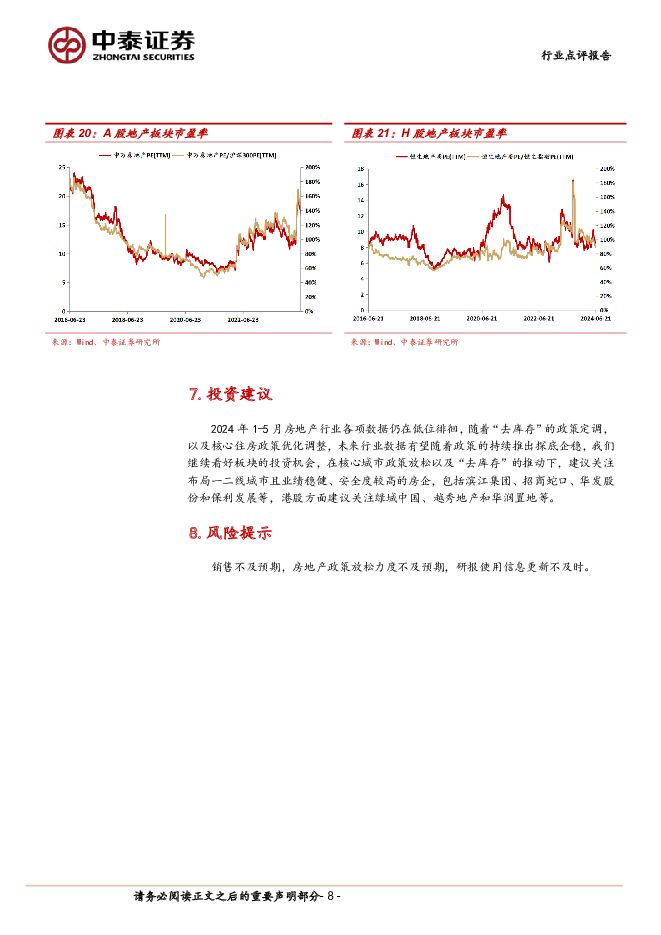

摘要:投资要点事件:国家统计局公布数据显示,2024年1-5月,商品房销售面积36642万平方米,同比-20.3%,商品房销售额35665亿元,同比-27.9%。全国房地产开发投资40632亿元,同比-10.1%。政策持续发力,销售有所回稳2024年1-5月商品房销售面积同比-20.3%,较2024年1-4月的增速下降0.1pct,1-5月商品房销售金额同比-27.9%,较2024年1-4月的增速上升0.4pct。5月受市场热度降低所影响,行业销售增速仍然下行,我们认为,主要是房地产行业需求不足的体现。5月17日,行业政策大幅放松,1)降首付:明确首套房最低首付比例调整为不低于15%,二套房最低首付比例调整为不低于25%,此前分别为20%和30%;2)降利率下限:取消全国层面首套和二套住房个人住房贷款利率政策下限;3)降公积金贷款利率:央行下调个人住房公积金贷款利率0.25个百分点。此外,重点城市正持续放开限购政策。我们预计,在“去库存”政策基调的背景下,行业的各类放松政策有望加速出台,并推动销售逐步企稳。投资下行,新开工保持低位,竣工数据下降2024年1-5月房地产投资同比-10.1%,较2024年1-4月的增速下降0.3pct;1-5月新开工增速同比-24.2%,较2024年1-4月增速上升0.4pct;1-5月竣工面积同比-20.1%,较2024年1-4月的增速上升0.3pct。在拿地及新开工意愿较低的情况下,行业投资数据仍旧下滑,新开工单月增速依旧下滑,但环比有所回稳,在房企拿地强度仍处下滑期的背景下,我们认为新开工增速未来仍难走强。综合来看,我们认为市场在供需双弱的情况下,投资数据短期难以企稳,但预计随着政策端的持续发力带动销售的逐步回暖,房企也有望加大拿地力度,行业投资数据将探底回稳。资金来源数据持续下滑,未来改善可期2024年1-5月房地产开发企业到位资金同比-24.3%,较2024年1-4月的增速上升0.6pct。分项来看,国内贷款、利用外资、自筹资金、定金及预收款及个人按揭贷款增速分别为-6.2%、-20.3%、-9.8%、-36.7%及-40.2%,各项数据均同比负增长,利用外资贷款下滑幅度最大。当前,房企持续出现债务事件,导致行业融资渠道仍处收缩状态,但随着中央经济工作会议表态“积极稳妥化解房地产风险,一视同仁满足不同所有制房地产企业的合理融资需求”、“项目融资白名单”,以及需求端政策带来的销售回暖,房企到位资金情况未来有望逐步改善。投资建议:2024年1-5月房地产行业各项数据仍在低位徘徊,随着“去库存”的政策定调,以及核心住房政策优化调整,未来行业数据有望随着政策的持续推出探底企稳,我们继续看好板块的投资机会,在核心城市政策放松以及“去库存”的推动下,建议关注布局一二线城市且业绩稳健、安全度较高的房企,包括滨江集团、招商蛇口、华发股份和保利发展等,港股方面建议关注绿城中国、越秀地产和华润置地等。风险提示:销售不及预期,房地产政策放松力度不及预期,研报使用信息更新不及时。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业周报:推动县级以上城市收储,多地成交环比改善 德邦证券 2024-06-25(11页) 附下载

附下载")

投资要点:市场回顾2024.6.17-6.21,上证综指数下跌1.14%,沪深300指数下跌1.30...

1.61 MB共11页中文简体

4天前27220积分

-

房地产行业点评:政策持续放松,销售有所企稳 中泰证券 2024-06-25(9页) 附下载

投资要点事件:国家统计局公布数据显示,2024年1-5月,商品房销售面积36642万平方米,同比-2...

1.38 MB共9页中文简体

4天前29920积分

-

【中泰传媒】打造消费新场景措施发布,看好文娱、银发消费投资机会 中泰证券 2024-06-25(3页) 附下载

附下载")

投资要点事件:根据中国政府网信息,国家发展改革委等部门印发《关于打造消费新场景培育消费新增长点的措施...

416.82 KB共3页中文简体

4天前32320积分

-

5月财政数据点评:收入承压遇上地方化债 中泰证券 2024-06-25(5页) 附下载

附下载")

2024年5月份财政数据于6月24日公布。1-5月份一般预算收入累计9.7万亿元,同比增速-2.8%...

408.09 KB共5页中文简体

4天前33315积分

-

房地产行业专题研究:全国城市系列报告之华东区域(一)-宁波:供销规模持续下降,房价有所回升 民生证券 2024-06-23(20页) 附下载

-宁波:供销规模持续下降,房价有所回升 民生证券 2024-06-23(20页) 附下载")

沿海重要港口,人口增量明显。宁波是上海大都市圈重要城市,长江三角洲南翼经济中心。2023年宁波市GD...

1.89 MB共20页中文简体

5天前91320积分

-

房地产行业第25周周报:新房成交同比降幅收窄,住建部强调加快存量房收购 信达证券 2024-06-23(15页) 附下载

附下载")

摘要:一周行情回顾:本周(2024/06/17-2024/06/23)申万房地产指数下跌5.76%,...

1.45 MB共15页中文简体

5天前76720积分

-

房地产行业周报:5月新房房价同环比下降,推动县级以上城市收储 开源证券 2024-06-23(14页) 附下载

附下载")

核心观点:5月新房房价同环比下降,推动县级以上城市收储本周我们跟踪的64城新房成交面积同比下降,环比...

1.44 MB共14页中文简体

5天前86820积分

-

房地产行业周报:商品房去库存加速推进,保障房建设范围扩大 华福证券 2024-06-23(12页) 附下载

附下载")

周度观点:央行:用市场化方式加快推动商品房去库存6月19日,中国人民银行行长潘功胜在2024陆家嘴论...

1.44 MB共12页中文简体

5天前22120积分

-

食品饮料行业周思考(第25周):白酒淡旺季温度更加分明,啤酒期待旺季催化 中泰证券 2024-06-24(4页) 附下载

:白酒淡旺季温度更加分明,啤酒期待旺季催化 中泰证券 2024-06-24(4页) 附下载")

投资要点酒协半年白酒市场观察。6月18日中国酒业协会发布《2024中国白酒市场中期研究报告》,分析了...

395.66 KB共4页中文简体

5天前26920积分

-

房地产行业研究:销售量升价跌,各指标持续筑底中 国金证券 2024-06-24(19页) 附下载

附下载")

行业点评本周A股地产、港股地产、物业板块下跌。本周(6.15-6.21)申万A股房地产板块涨跌幅为-...

2.24 MB共19页中文简体

5天前93120积分

-

房地产行业研究周报:住建部再提收储加速,民企库存有望受益 天风证券 2024-06-24(16页) 附下载

附下载")

行业追踪(2024.6.15-2024.6.23)住建部再次强调“加快推动存量房收购”6月20日,住...

1.74 MB共10页中文简体

5天前54320积分

-

电力设备与新能源行业周报:欧洲动力电池企业渐退出竞争,海风多个项目核准 中泰证券 2024-06-24(29页) 附下载

附下载")

锂电:亿纬锂能预计2026年推出全固态电池并先落地混动汽车;亿纬锂能子公司与Powin签订谅解备忘录...

1.55 MB共19页中文简体

5天前22720积分

-

房地产行业第25周周报:本周楼市成交同环比均改善;统计局5月销售降幅边际改善中银证券2024-06-24 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.28 MB共12页中文简体

5天前28120积分

-

房地产行业研究周报:新房二手房成交环比改善,兰州取消新房价格备案 中泰证券 2024-06-24(15页) 附下载

附下载")

房地产行业周报-20240622一周行情回顾本周,申万房地产指数下跌5.76%,沪深300指数下跌1...

1.07 MB共9页中文简体

5天前64820积分

-

电子行业周报:科八条强化硬科技定位 华为开发者大会AI亮点纷呈 中泰证券 2024-06-24(15页) 附下载

附下载")

投资要点市场整体回调,半导体指数逆势上涨2.48%本周(2024/6/17-2024/6/21)市场...

982.3 KB共7页中文简体

5天前98420积分

-

北特科技 深耕汽车底盘业务多年,打开人形机器人新成长曲线 中泰证券 2024-06-23(18页) 附下载

附下载")

北特科技(603009)报告摘要公司概况:深耕汽车底盘领域,积极拓展机器人新业务。公司汽车零部件业务...

2.13 MB共18页中文简体

5天前81818积分

-

诺泰生物 业绩超预期,多肽领域优势不断兑现,高增态势延续 中泰证券 2024-06-24(4页) 附下载

附下载")

诺泰生物(688076)投资要点事件:公司发布2024年半年度业绩预告,2024年上半年公司预计实现...

451.45 KB共38页中文简体

5天前73118积分

-

百亚股份 “6.18”表现超预期,产品、品牌、渠道力向上共振 中泰证券 2024-06-24(4页) 附下载

附下载")

百亚股份(003006)投资要点核心观点:根据官方战报,“6.18”期间自由点品牌抖音、天猫销售分别...

799.24 KB共14页中文简体

5天前38418积分

-

宏观经济宏观周报:6月国内房地产销售延续企稳回暖态势 国信证券 2024-06-24(13页) 附下载

附下载")

核心观点6月国内房地产销售延续企稳回暖态势。本周可观察到6月国内房地产销售延续企稳回暖态势:(1)6...

911.19 KB共19页中文简体

5天前36015积分

-

大宗商品观察:全球6月宏观跟踪——背离中不改震荡上行 中泰证券 2024-06-24(27页) 附下载

附下载")

全球库存周期刻度:经济上行若以2023年8月份为启动点(2023年上半年二次探底),2024年1月份...

997.02 KB共4页中文简体

5天前45315积分