电子行业周报:AI端侧创新大幕拉开,维持硬科技大年的乐观展望国信证券2024-06-25.pdf

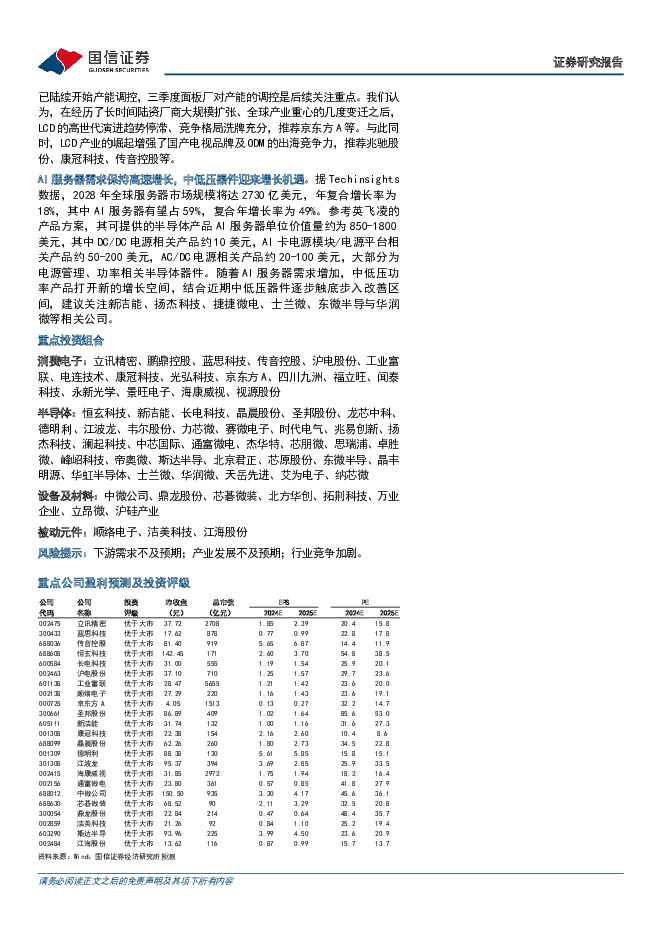

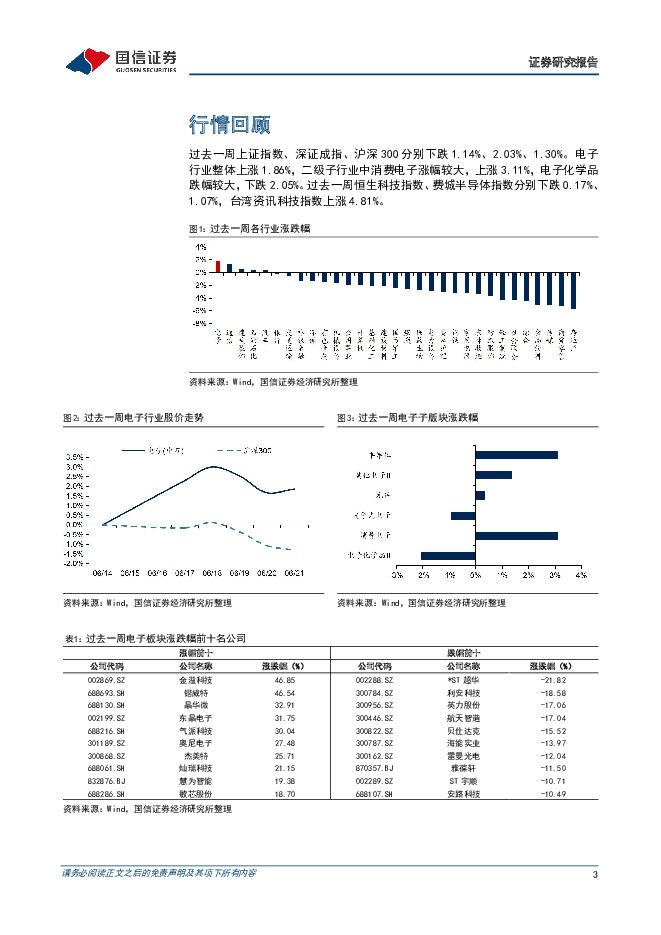

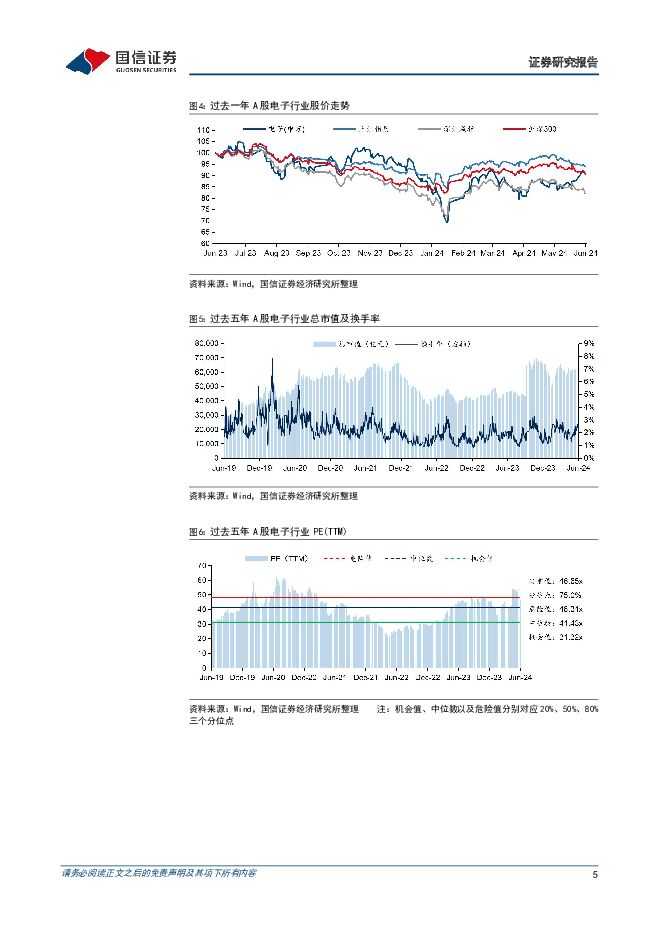

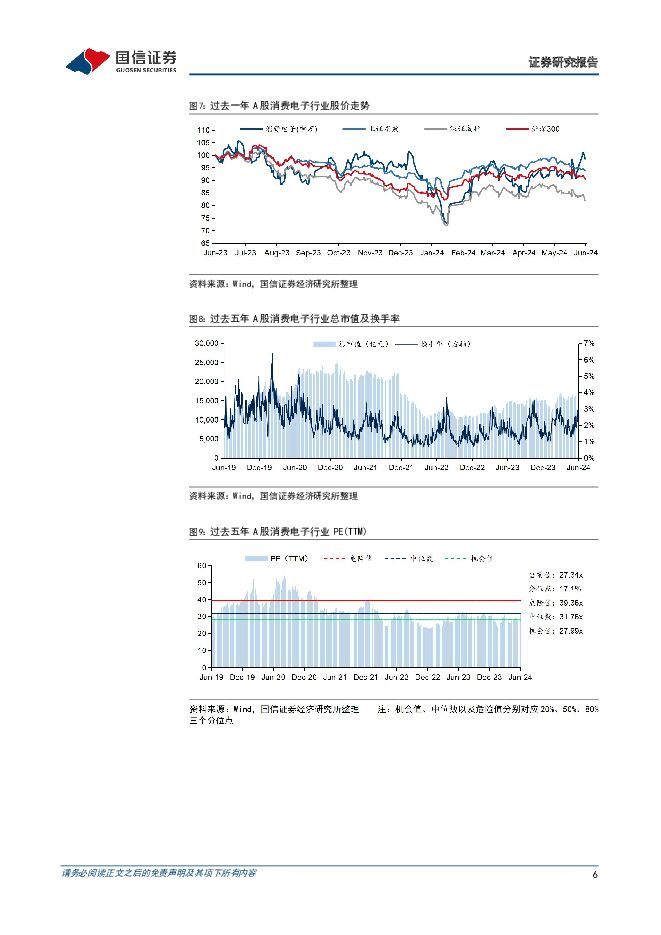

摘要:核心观点AI端侧创新大幕拉开,维持硬科技大年的乐观展望。过去一周上证下跌1.14%,电子上涨1.86%,子行业中消费电子上涨3.11%,电子化学品下跌2.05%。同期恒生科技、费城半导体下跌0.17%、1.07%,台湾资讯科技上涨4.81%。继苹果WWDC以来,AI模型在端侧落地进而催化换机的预期强化,华为HDC大会上基于鸿蒙NEXT再度展现了AIoT生态创新的潜力,市场对于云侧和端侧相结合的混合AI趋势的认同度走高,我们维持年度策略报告中对于“AI应用在系统及软件层面已率先作出巨大变革,硬件技术的跟进升级有望在2024年开启电子产业新一轮创新周期和景气复苏周期”的判断,当前时点依然重点推荐手机业务占比领先的苹果产业链以及受益于半导体景气复苏、上游供给侧出清进而带来盈利能力改善的半导体设计环节。重点推荐:鹏鼎控股、蓝思科技、立讯精密、水晶光电、长电科技、恒玄科技、新洁能、韦尔股份等。华为推出鸿蒙NEXT等一系列重磅升级。6月21日,在华为开发者大会(HDC2024)上,华为正式宣布了HarmonyOS NEXT,即“纯血鸿蒙”的Beta计划,目前仅面相开发者和先锋用户,8月将面向消费者进行公开测试。鸿蒙NEXT最核心的变化在于系统本身,它剔除了Linux内核和Android开放源代码项目的代码,意味着鸿蒙从系统层面不再兼容和支持Android应用,这需要巨大的成本投入,HDC上宣布,目前数千个主流app已经全部加入。鸿蒙NEXT的推出,意味着华为成为除苹果外唯一一个完成移动终端芯片—硬件—系统完整构建的品牌厂商,我们看好华为在AI终端创新浪潮中的国内稀缺卡位,建议关注华为链相关标的:光弘科技、电连技术、顺络电子、福蓉科技等。国内晶圆代工产能利用复苏快于同业,台积电先进制程能见度延至2025年。根据TrendForce的最新调查,晶圆代工正式度过低谷,其中国内晶圆代工厂受益于IC国产替代,产能利用复苏进度快于其他同业,部分制程已达满载,特定制程出现涨价;而台湾厂商整体成熟制程产能利用率为70-80%。先进制程方面,在HPC应用和智能手机高端新品推动下,台积电5/4/3nm达满载,下半年产能利用率有望超100%,且能见度已延至2025年。我们认为,在半导体周期和成长共振下,生产环节的晶圆代工和封测厂产能利用率将逐步提升,继续推荐长电科技、中芯国际、华虹半导体、通富微电等。SEMI预计今明年国内芯片制造维持快速扩产,国产设备和材料或充分受益。上周,SEMI更新《世界晶圆厂预测报告》称,全球半导体制造产能预计将在2024年增长6%,并在2025年实现7%的增长,达到每月晶圆产能3370万片折合八寸晶圆,其中中国芯片制造商预计2024年增长15%至885万片、2025年增长14%至1010万片,达约全球三分之一产能,包括华虹集团、晶合集成、芯恩、中芯国际和长鑫存储在内的主要厂商正在大力投资以提高产能,半导体设备制造商中微公司、北方华创、拓荆科技和材料供应商鼎龙股份、沪硅产业等有望充分受益。电视面板需求持续减弱,6月下旬各尺寸LCD TV面板价格继续持平。据WitsView,6月下旬32/43/55/65寸LCD电视面板价格为37/65/130/178美金,各尺寸LCD TV面板价格较6月上旬持平。据TrendForce,6月电视面板需求持续减弱,618促销未及预期,销量或将同比下滑双位数以上,品牌客户短期无更大能力扩大甚至延续前几个月采购动能,针对需求下滑面板厂已陆续开始产能调控,三季度面板厂对产能的调控是后续关注重点。我们认为,在经历了长时间陆资厂商大规模扩张、全球产业重心的几度变迁之后,LCD的高世代演进趋势停滞、竞争格局洗牌充分,推荐京东方A等。与此同时,LCD产业的崛起增强了国产电视品牌及ODM的出海竞争力,推荐兆驰股份、康冠科技、传音控股等。AI服务器需求保持高速增长,中低压器件迎来增长机遇。据Techinsights数据,2028年全球服务器市场规模将达2730亿美元,年复合增长率为18%,其中AI服务器有望占59%,复合年增长率为49%。参考英飞凌的产品方案,其可提供的半导体产品AI服务器单位价值量约为850-1800美元,其中DC/DC电源相关产品约10美元,AI卡电源模块/电源平台相关产品约50-200美元,AC/DC电源相关产品约20-100美元,大部分为电源管理、功率相关半导体器件。随着AI服务器需求增加,中低压功率产品打开新的增长空间,结合近期中低压器件逐步触底步入改善区间,建议关注新洁能、扬杰科技、捷捷微电、士兰微、东微半导与华润微等相关公司。重点投资组合消费电子:立讯精密、鹏鼎控股、蓝思科技、传音控股、沪电股份、工业富联、电连技术、康冠科技、光弘科技、京东方A、四川九洲、福立旺、闻泰科技、永新光学、景旺电子、海康威视、视源股份半导体:恒玄科技、新洁能、长电科技、晶晨股份、圣邦股份、龙芯中科、德明利、江波龙、韦尔股份、力芯微、赛微电子、时代电气、兆易创新、扬杰科技、澜起科技、中芯国际、通富微电、杰华特、芯朋微、思瑞浦、卓胜微、峰岹科技、帝奥微、斯达半导、北京君正、芯原股份、东微半导、晶丰明源、华虹半导体、士兰微、华润微、天岳先进、艾为电子、纳芯微设备及材料:中微公司、鼎龙股份、芯碁微装、北方华创、拓荆科技、万业企业、立昂微、沪硅产业被动元件:顺络电子、洁美科技、江海股份风险提示:下游需求不及预期;产业发展不及预期;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电子行业周报:AI端侧创新大幕拉开,维持硬科技大年的乐观展望 国信证券 2024-06-25(11页) 附下载

核心观点AI端侧创新大幕拉开,维持硬科技大年的乐观展望。过去一周上证下跌1.14%,电子上涨1.86...

1.43 MB共11页中文简体

4天前29720积分

-

电子:AI手机百花齐放,苹果入局开启新气象 五矿证券 2024-06-25(14页) 附下载

附下载")

事件描述6月11日,苹果召开2024年全球开发者大会,正式推出了自研的个人智能系统苹果AI(Appl...

1.33 MB共14页中文简体

4天前57520积分

-

食品饮料周报(24年第26周):批价波动系短期发货节奏变动,白酒板块估值性价比凸显 国信证券 2024-06-25(20页) 附下载

:批价波动系短期发货节奏变动,白酒板块估值性价比凸显 国信证券 2024-06-25(20页) 附下载")

核心观点本周食品饮料板块下跌2.31%,跑输上证指数1.15pct。本周食品饮料板块涨幅前五分别为S...

1.28 MB共20页中文简体

4天前99020积分

-

信息技术行业动态点评:AI发展如火如荼,安全不容忽视 东方财富证券 2024-06-25(3页) 附下载

附下载")

【事项】近日,OpenAI前首席科学家Ilya Sutskever宣布创立一家名为“安全超级智能”(...

418.76 KB共3页中文简体

4天前97720积分

-

电子行业简评报告:2023年度国家科学技术奖项的投资机会 首创证券 2024-06-25(4页) 附下载

附下载")

核心观点2023年度国家科学技术奖突出国家战略导向相比较之前的国家科学技术奖,2023年度国家科学技...

386.55 KB共4页中文简体

4天前93320积分

-

传媒:鸿蒙生态升级或将助力AI产业 华金证券 2024-06-25(3页) 附下载

附下载")

投资要点事件:近日,在华为开发者大会上,华为推出独立于安卓和iOS的操作系统HarmonyOSNEX...

293.75 KB共3页中文简体

4天前37120积分

-

同惠电子 北交所信息更新:消费电子恢复回升+新能源测试需求较高,进一步开拓功率半导体测试场景 开源证券 2024-06-25(4页) 附下载

附下载")

同惠电子(833509)2024Q1实现营收3157万元(+11%)、归母净利润440万元(+21%...

657.14 KB共4页中文简体

4天前10318积分

-

纳芯微 拟现金收购麦歌恩79.31%股权,增强磁传感器竞争力 国信证券 2024-06-25(8页) 附下载

附下载")

纳芯微(688052)事项:公司公告: 公司拟以现金方式收购矽睿科技直接持有的麦歌恩 62.68%的...

399.31 KB共8页中文简体

4天前51318积分

-

电子行业2024年中期投资策略:半导体新周期开启,人工智能创新不止 中原证券 2024-06-23(63页) 附下载

附下载")

回顾2024年上半年,随着行业库存去化及下游需求回暖,半导体行业一季度明显复苏,我们认为半导体行业已...

7.29 MB共63页中文简体

5天前62420积分

-

电子行业周报:华为Mate70系列手机第四季度发布,首发搭载鸿蒙Harmony OS NEXT正式版 华安证券 2024-06-23(22页) 附下载

附下载")

主要观点:本周行情回顾从指数表现来看,本周(2024-06-17至2024-06-21),上证指数周...

5.15 MB共22页中文简体

5天前59620积分

-

电子国产射频前端:5G时代崭露锋芒,高端产品加速渗透 华福证券 2024-06-23(24页) 附下载

附下载")

投资要点:通信协议十年一变,射频方案由复杂走向统一。通信协议的升级持续推动射频前端器件复杂性提升,在...

4.12 MB共24页中文简体

5天前93620积分

-

电子:端侧AI风起扬帆,软硬生态革新交相辉映 华福证券 2024-06-23(18页) 附下载

附下载")

投资要点:端侧是AI场景落地关键,混合AI架构是未来,手机/PC有望率先落地,后续将延伸到XR/耳机...

3.25 MB共18页中文简体

5天前91620积分

-

光伏产业链周评(6月第3周):组件价格继续探底,国家能源局强调规范光伏产业秩序 国信证券 2024-06-23(19页) 附下载

:组件价格继续探底,国家能源局强调规范光伏产业秩序 国信证券 2024-06-23(19页) 附下载")

【产业链价格】主链方面,组件价格再次下探。P型方面,硅料、182硅片、182电池片价格环比持平,双玻...

3.09 MB共19页中文简体

5天前52220积分

-

传媒行业周报:多模态及端侧AI再突破,关注新游和暑期文旅消费 开源证券 2024-06-23(19页) 附下载

附下载")

多模态模型和端侧AI再迎突破,鸿蒙原生智能推出,继续布局AI应用6月18日,Google Deepm...

2.44 MB共19页中文简体

5天前26520积分

-

电子行业周报:美光工厂火灾牵动存储价格,华为HDC大会正式开幕 华鑫证券 2024-06-23(39页) 附下载

附下载")

投资要点上周回顾6月17日-6月21日当周,申万一级行业大部分处于下跌状态。其中电子行业下跌0.43...

1.84 MB共39页中文简体

5天前38420积分

-

锂电产业链周评(6月第3周):国内锂电企业加速海外布局,锂盐价格持续走低 国信证券 2024-06-23(18页) 附下载

:国内锂电企业加速海外布局,锂盐价格持续走低 国信证券 2024-06-23(18页) 附下载")

【行业动态】国内锂电产业链企业加速海外布局与合作:1)海外项目建设:恩捷股份拟投资约4.47亿欧元在...

1.63 MB共18页中文简体

5天前89920积分

-

计算机行业周报:华为HarmonyOS NEXT强势亮相,“纯血鸿蒙”有望重塑AI操作系统市场格局 华鑫证券 2024-06-23(19页) 附下载

附下载")

投资要点AI应用:华为HarmonyOS NEXT强势亮相,“纯血鸿蒙”有望重塑AI操作系统市场格局...

1.53 MB共19页中文简体

5天前46620积分

-

煤炭行业周报(6月第4周):电煤消费环比改善,同比仍偏低 国信证券 2024-06-23(30页) 附下载

:电煤消费环比改善,同比仍偏低 国信证券 2024-06-23(30页) 附下载")

1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌2.17%,沪深300指数下跌1.3%,跑输沪...

1.52 MB共30页中文简体

5天前28120积分

-

电子行业周报:HarmonyOS NEXT打造AI新体验,“科创板八条”助力硬科技创新 国投证券 2024-06-23(13页) 附下载

附下载")

HarmonyOS NEXT正式版24Q4上线,原生鸿蒙带动AI新生态:6月21日,2024年华为开...

1.39 MB共13页中文简体

5天前74620积分

-

建材行业周报:电子纱价格上涨,行业龙头弹性可期 甬兴证券 2024-06-23(16页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:房地产数据依然处于筑底阶段,收储有望提速,地产链有望修复...

1.06 MB共16页中文简体

5天前89520积分