宏观深度报告:民间投资的新特征与新趋向平安证券2024-06-28.pdf

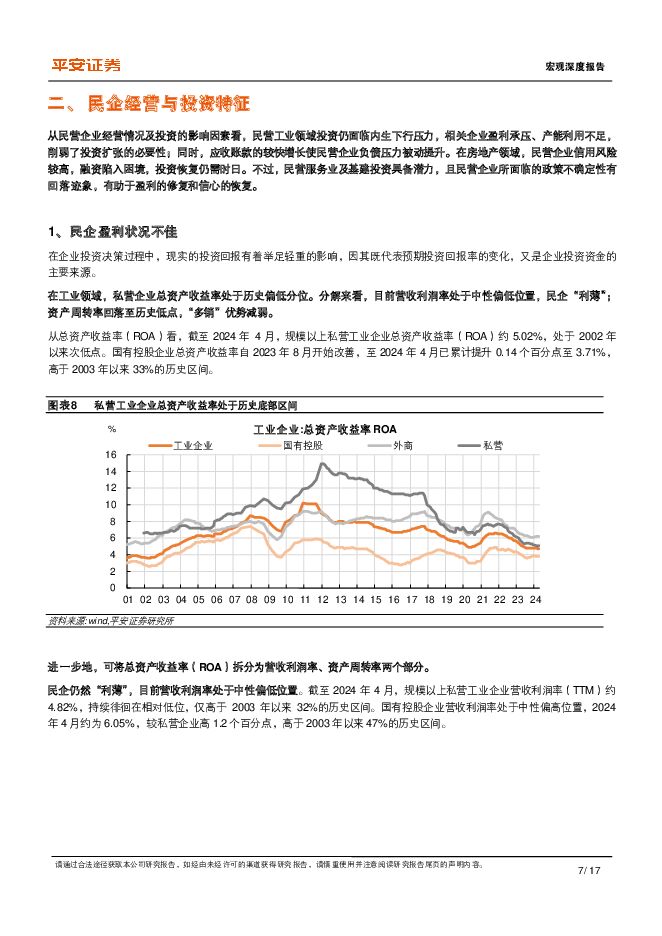

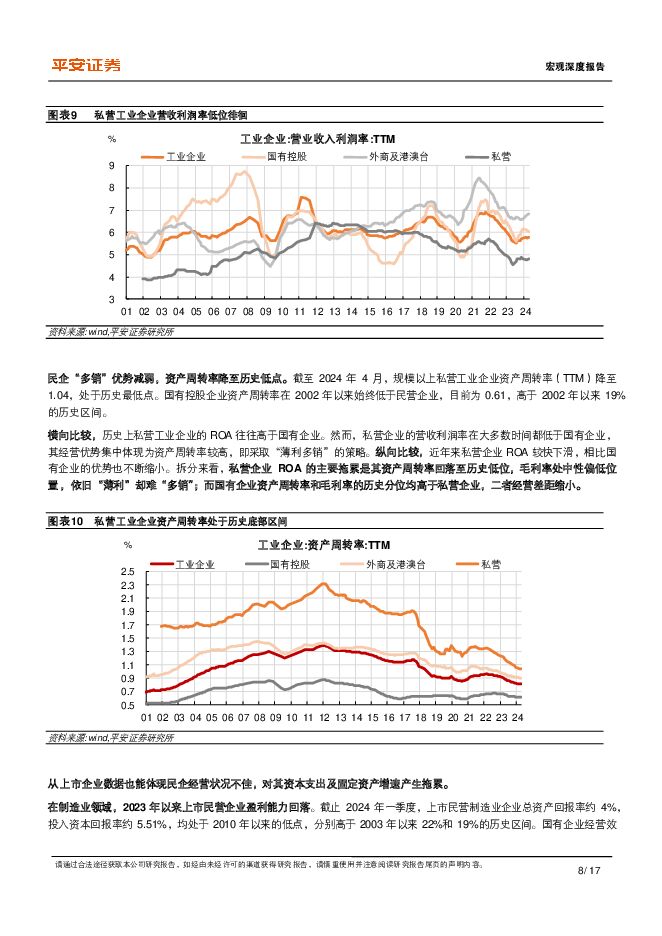

摘要:平安观点:本文着眼于民间投资的结构消长、民营企业经营发展的现状以及产能利用情况,理解中国民间投资的新特征与新趋向。民间投资结构有其特殊之处,房地产与制造业出现此消彼长。我国民间资本主要投向制造业和房地产业,在基建及社会领域服务业投资中的参与度相对有限。拆分2022年以来民间投资结构变化:1)房地产调整拖累民间投资。我们测算,房地产行业对2023年民间投资的拖累在6.5个百分点以上,房地产民间投资的增速在-19.4%左右,较房地产行业总投资低近10个百分点。这也意味着,民间投资的显著回升应与房地产投资的拐点同时到来。2)制造业领域民间投资高歌猛进。2022年和2023年制造业民间投资增速分别为15.6%和9.4%,测算其对民间投资总体的拉动分别高于5.5和3.5个百分点。3)基建及社会领域民间投资具备潜力。在房地产和制造业之外的基建和社会领域,民间资本的参与度相对较低,因其事关国计民生,具有一定公益属性,但宏观政策正积极优化调整,鼓励民企更多参与。民营企业经营与投资的五个特征。第一,民企盈利状况不佳。1)在工业领域,私营企业总资产收益率处历史次低点,民企“利薄”,且资产周转率回落至历史低点,“多销”优势减弱。2)在房地产领域,民营上市企业亏损严重,2024年一季度净资产收益率约为-23.5%。3)在基建及服务业领域,上市民营企业盈利能力有望继续改善,助力投资增速企稳回升。第二,产能利用更显不足。制造业产能过剩压力集中于民企。2024年一季度,民营、国有制造业上市公司固定资产周转率分别处于2003年以来的18%和46%分位。随着新增产能投放,民营制造业远期产能利用率或进一步回落。第三,资产负债被动提升。1)私营工业企业资产负债率自2018年起逆势提升。期间私营企业亏损面扩大,应收账款增速偏高,可推断其经营性现金流量紧张,继而“被动加杠杆”,且对存货造成一定“挤压”。2)民营房企负债与权益压降,净负债率提升27.43个百分点至156.63%。第四,关注政策不确定性。历史数据看,基于南华早报编制的中国经济政策不确定性指数与私营工业企业的ROA增速、民间投资增速均呈负向相关性。第五,民营房企“融资难”。民营房企信用风险偏高(2021年至2024年5月债券违约及展期规模达2909亿元),制约其债券融资能力(2023年民营房企发债量为368亿元,同比大幅下降71%)。央国企财务较为稳健,同时具有天然的信用优势,受融资环境的影响较小。总结来看,民间投资中最具潜力的是服务业领域投资,工业与房地产领域仍待政策支持。1)民营工业领域投资仍面临内生下行压力,相关企业盈利承压、产能利用不足,削弱了投资的必要性;同时,应收账款的较快增长使民营企业负债压力被动提升。2)在房地产领域,民营企业信用风险较高,融资陷入困境,投资恢复仍需时日。3)不过,民营服务业及基建投资具备潜力,且民营企业所面临的政策不确定性有回落迹象,有助于盈利的修复和信心的恢复。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国际能源与ESG周报:中国电网投资景气度持续,印度电力需求上半年同增8.3% 海通国际 2024-07-25(44页) 附下载

附下载")

核心观点:中国:1)天然气:本周期中国LNG到岸价及市场价较上周上涨。2)电力:6月规上工业发电量增...

4.97 MB共44页中文简体

2个月前94320积分

-

生物医药Ⅱ行业深度:GLP-RA研无界、惠众病,具备长期投资价值 太平洋 2024-07-25(43页) 附下载

附下载")

报告摘要《科学》杂志将GLP-1类药物评选为2023年度十大科学突破之首。凭借出色的疗效与不断增长的...

3.27 MB共43页中文简体

2个月前34920积分

-

化工行业2024年中期投资策略:供需格局改善及新技术驱动化工行业景气复苏 华龙证券 2024-07-25(37页) 附下载

附下载")

摘要2024年上半年化工行业经营逐步向好,利润环比改善明显,在海外化工企业处于原料物流成本高企、停产...

3.26 MB共37页中文简体

2个月前94920积分

-

计算机行业2024年中期投资策略报告:把握AI主线,关注景气赛道 华龙证券 2024-07-25(31页) 附下载

附下载")

核心观点:从全年角度看,科技主题投资热度有望延续,新质生产力相关赛道具备长期投资价值。我们认为部分新...

2.09 MB共31页中文简体

2个月前96020积分

-

农林牧渔周报(第29期):高盈利&低估值,重视养殖板块的投资机会 太平洋 2024-07-25(17页) 附下载

:高盈利&低估值,重视养殖板块的投资机会 太平洋 2024-07-25(17页) 附下载")

一、市场回顾农业领跑大市,主要受养殖业大涨的影响。1、上周,申万农业指数上涨3.7%,同期,上证综指...

1.81 MB共17页中文简体

2个月前42620积分

-

2024年Q2汽车行业公募基金持仓点评:汽车行业投资情绪回暖,持仓集中度提升 中国银河 2024-07-25(8页) 附下载

附下载")

事件:公募基金陆续披露2024年二季度重仓股情况行情回顾:汽车行业2024年Q2区间涨跌幅为-3.6...

1.81 MB共8页中文简体

2个月前62720积分

-

汽车行业点评:特斯拉Robotaxi将于10月发布,FSD入华渐行渐近 平安证券 2024-07-25(3页) 附下载

附下载")

事项:特斯拉发布2024年二季度业绩报告,2024年二季度特斯拉实现营业收入255.0亿美元,同环比...

316.75 KB共3页中文简体

2个月前47520积分

-

工业富联 AI为“云网端”注入新动力,智能制造龙头引领产业变革 平安证券 2024-07-25(27页) 附下载

附下载")

工业富联(601138)平安观点:持续强化高端智能制造,前瞻性布局迎来AI风口:工业富联是全球领先的...

3.62 MB共27页中文简体

2个月前81318积分

-

四川路桥 商业模式持续优化,关注低估值高股息投资价值 天风证券 2024-07-25(3页) 附下载

附下载")

四川路桥(600039)以投建一体模式参与承接大额施工订单近期公司公告子公司拟以参股方式与公司关联方...

690.16 KB共3页中文简体

2个月前54018积分

-

宏观深度:中国对外直接投资的新特征与新趋向 平安证券 2024-07-25(16页) 附下载

附下载")

平安观点:本文从总量趋势、区域分布和行业分布三大视角,梳理中国对外直接投资(ODI)短期和中期趋势,...

1.77 MB共16页中文简体

2个月前37915积分

-

策略实操系列专题(八):主题投资:从蓝海到红海 国信证券 2024-07-25(37页) 附下载

:主题投资:从蓝海到红海 国信证券 2024-07-25(37页) 附下载")

核心观点“主题投资”策略近年来以其独特的优势,能够适应市场的波动性和不确定性,在市场震荡调整时贡献超...

4.91 MB共37页中文简体

2个月前6610积分

-

策略深度报告:科技vs能源—全球投资趋势 东吴证券 2024-07-25(16页) 附下载

附下载")

事件海外市场回顾(6月19日-7-月19日):股市:发达国家中日股、美股涨幅依旧领先,欧洲多数国家股...

1.6 MB共16页中文简体

2个月前47910积分

-

北交所策略专题报告:现金为王-从现金角度看当前北交所公司投资机会 开源证券 2024-07-25(11页) 附下载

附下载")

北证进入估值底部区域,结合现金占比或对公司安全边际有更好判断北交所市场目前处于低估值配置的窗口期,整...

1.22 MB共11页中文简体

2个月前14810积分

-

投资策略点评:聚焦莫迪3.0时代的第一份财政预算 开源证券 2024-07-25(5页) 附下载

附下载")

事件:印度莫迪新政府首份预算案出炉,联合政府于2024年7月23日提交。新预算是2024年大选后,莫...

579.55 KB共5页中文简体

2个月前87610积分

-

基础化工行业周报:VD3、VE价格延续上调,新和成拟投资建设尼龙新材料项目 开源证券 2024-07-24(38页) 附下载

附下载")

本周行业观点:VD3、VE等产品价格延续上调,看好维生素景气上行本周VD3、VE市场价格大幅上涨,V...

5.24 MB共38页中文简体

2个月前23620积分

-

国防军工2024年度中期投资策略:既定目标牵引及军转民启动未来增长 国联证券 2024-07-24(30页) 附下载

附下载")

需求换档引起行业盈利能力下行,部分领域仍有亮点军工行业长期规划明确但短期需求仍然断档。一方面,真实有...

3.58 MB共30页中文简体

2个月前58520积分

-

养老保险体系研究(二):延迟退休:国际经验、政策内涵及经济影响 平安证券 2024-07-24(26页) 附下载

:延迟退休:国际经验、政策内涵及经济影响 平安证券 2024-07-24(26页) 附下载")

平安观点:延迟退休是国际社会普遍使用以应对人口老龄化的基本解决方案之一,我国的延迟退休政策经过了数年...

2.37 MB共26页中文简体

2个月前67920积分

-

证券行业2024年7月投资策略:使命在肩,龙头受益 国信证券 2024-07-24(13页) 附下载

附下载")

核心观点二十届三中全会着眼资本市场长远健康发展,券商作为资本市场核心中介或将受益。一方面,会议精神提...

1.2 MB共13页中文简体

2个月前88720积分

-

地产杂谈系列之五十七:关于收储的十问十答 平安证券 2024-07-24(23页) 附下载

附下载")

什么是存量房收储?为何推进相关部署?存量房收储由来已久,历史上多次发生,当前步入保障性住房再贷款支持...

1.38 MB共23页中文简体

2个月前68620积分

-

德业股份 亚非拉光储爆发,领军者行稳致远 平安证券 2024-07-24(32页) 附下载

附下载")

德业股份(605117)平安观点:户用光储赛道头部玩家,新兴市场实力突出。德业股份成立于2000年,...

3.6 MB共32页中文简体

2个月前54218积分