奥来德OLED材料与设备领军企业,持续受益于渗透率与国产化率提升上海证券2024-06-27.pdf

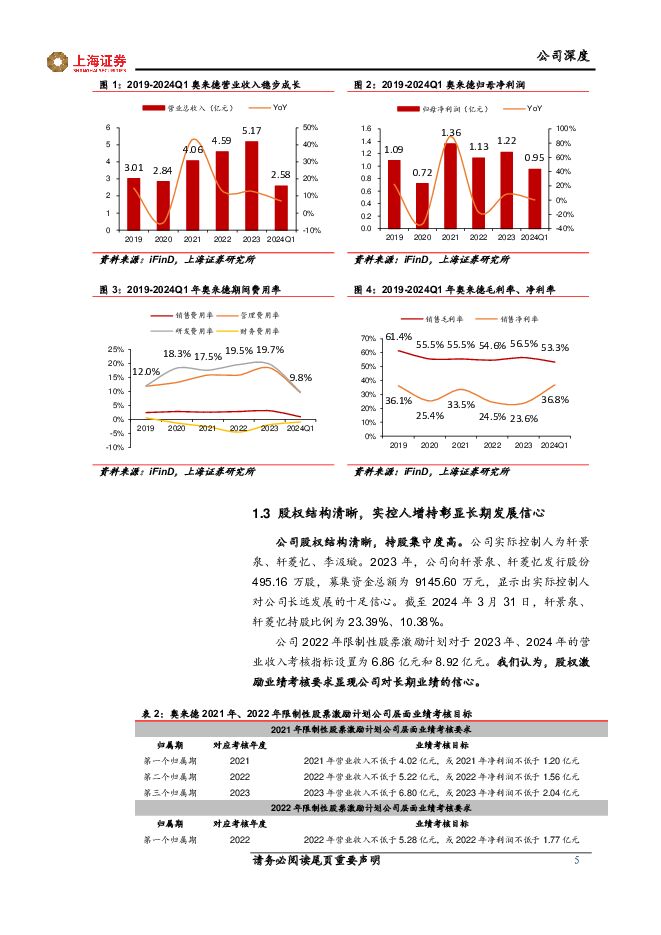

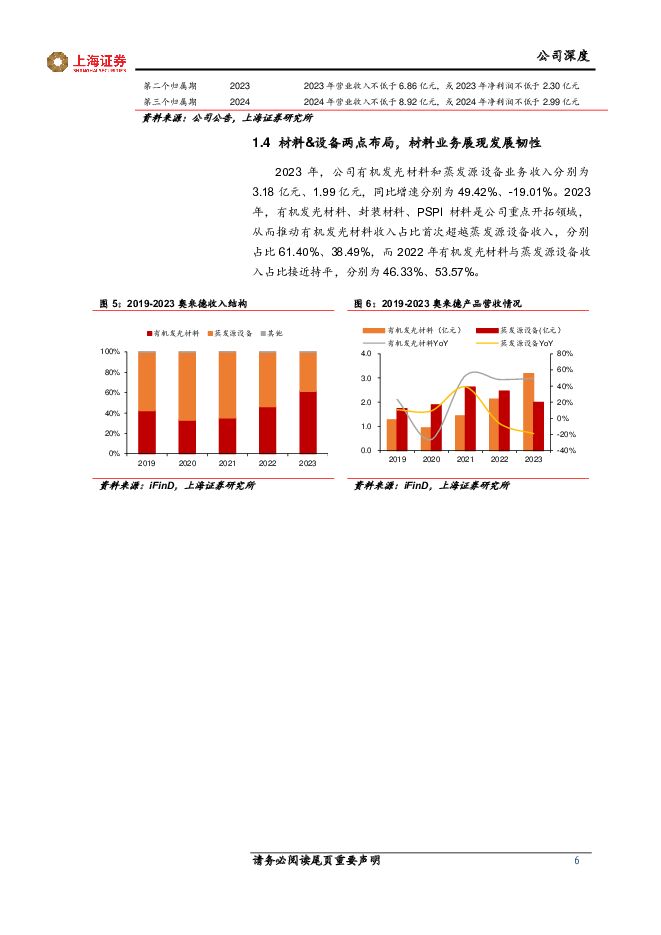

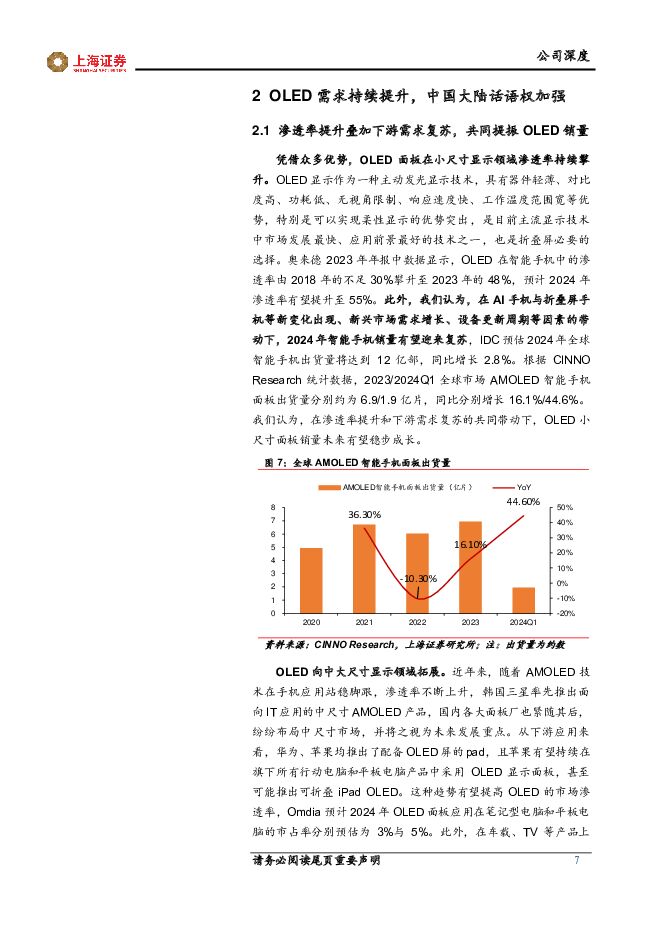

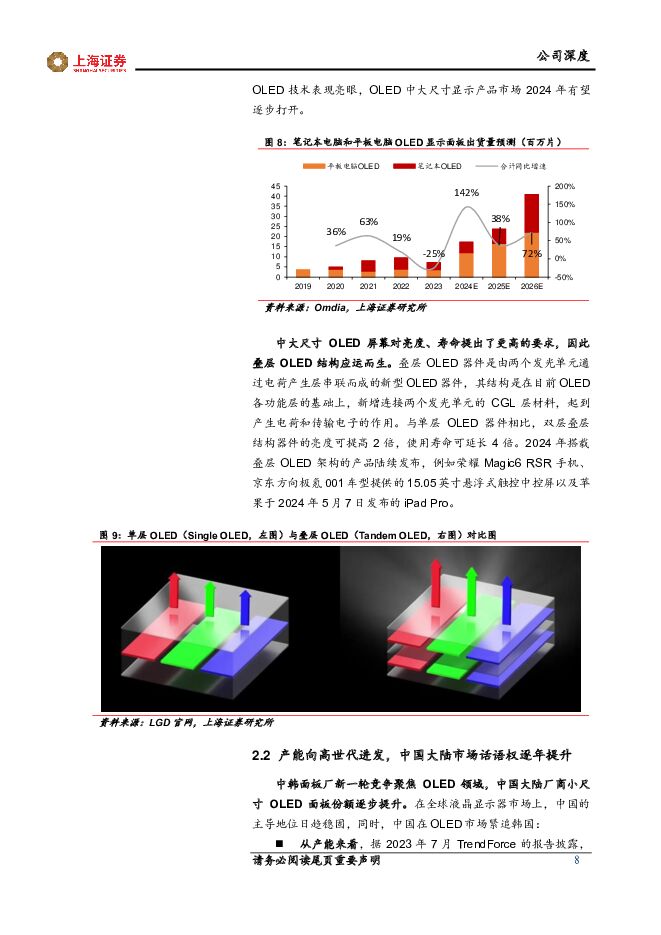

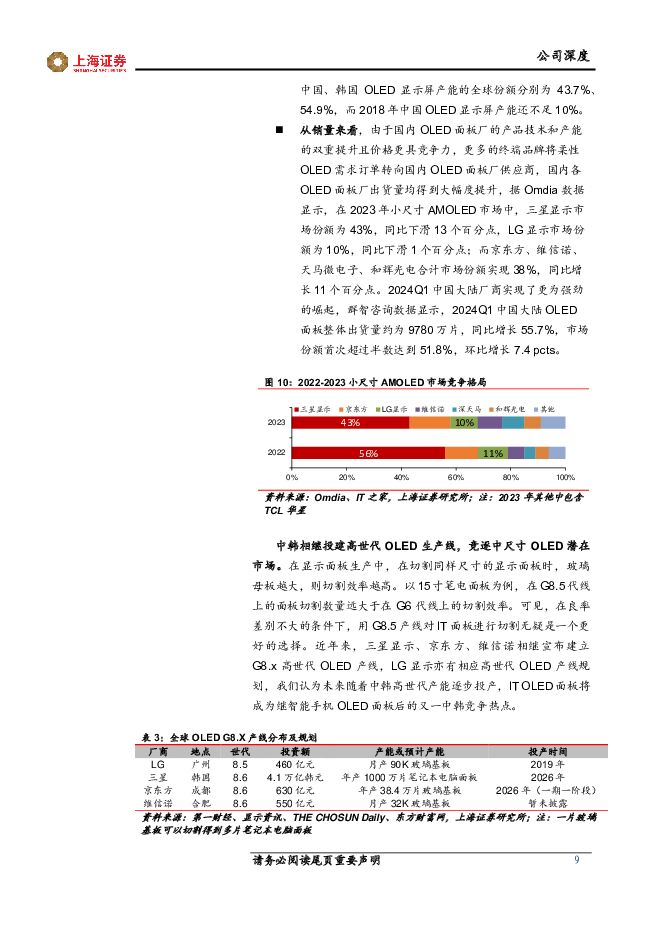

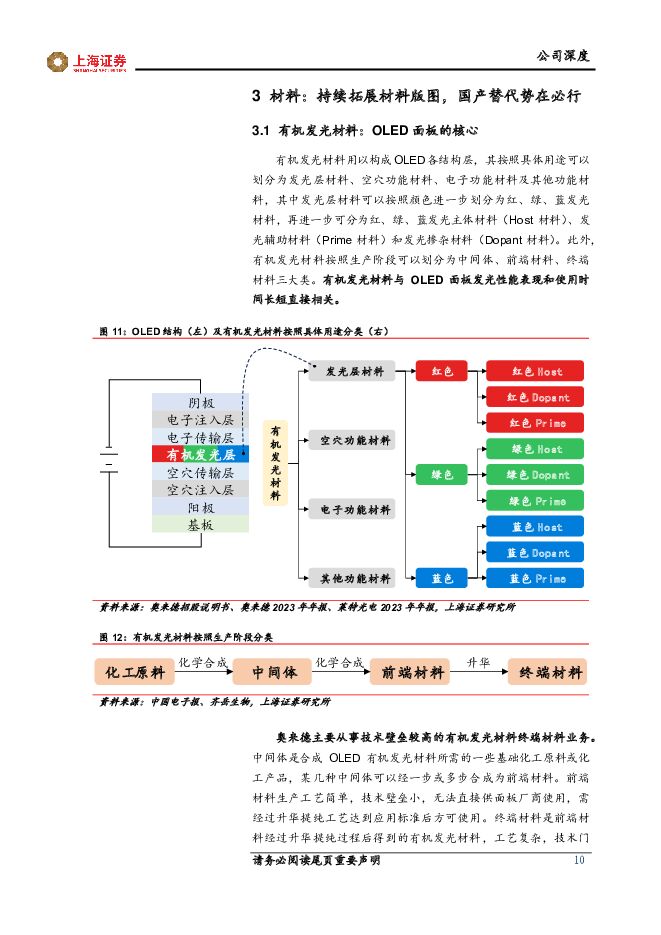

摘要:奥来德(688378)投资摘要OLED销量在渗透率提升以及下游需求恢复的带动下持续提升。OLED面板凭借其轻薄、高对比度、低功耗等优势,在智能手机市场迅速提升渗透率,预计到2024年将达到55%(同比+7pcts)。同时,OLED也持续向中大尺寸显示领域拓展。随着2024年智能手机、PC等下游应用市场的逐步复苏,以及OLED渗透率的持续攀升,我们预计OLED面板的销量将实现稳步增长。从竞争格局来看,国内OLED面板厂在产品技术、产能、性价比方面均取得了显著进步,这使得中国在OLED市场的话语权不断增强。根据Omdia的数据,2023年,京东方、维信诺、天马微电子及和辉光电在小尺寸AMOLED市场的合计份额达到了38%,同比增长11pcts。同时,我国在OLED高世代产线布局方面也不落人后。奥来德是国内最早的OLED终端材料公司,有望充分受益于OLED材料国产化趋势。在技术壁垒较高的OLED终端材料领域,我国的市占率仍然较低。我们认为,受益于海外专利到期、OLED面板国产化、国内终端材料供应商产品性价比优势凸显等原因,国内未来OLED有机材料国产替代节奏有望加快。在该国产替代浪潮下,公司发光材料业务进展显著——G’、R’、B’材料完成产线导入,稳定供货;红绿主体材料及掺杂发光材料正在开发中,已经送往客户进行验证。此外,公司还布局了封装材料及PSPI材料,均实现了产线供货。奥来德6代AMOLED线性蒸发源打破国外垄断,且高世代蒸发源、钙钛矿蒸镀机等新品有望陆续推出。公司技术实力强劲,6代AMOLED蒸发源实现进口替代,我们测算截至2023年3月末公司国内市场占有率约为66%。虽然目前6代线AMOLED产线建设已进入尾声,但维保、更换备品备件、升级改造等需求仍有望为公司带来稳定收入。此外,公司积极布局8代蒸发源、钙钛矿蒸镀机等先进产品,我们认为,这些新产品的推出或使得未来公司设备业务收入具有持续性。投资建议首次覆盖给予“买入”评级。受益于OLED销量攀升、OLED高世代线建设开启、材料国产替代加速、6代AMOLED产线维保&升级改造需求增多,公司材料与设备收入有望持续提升,预计公司2024-2026年实现归母净利润2.07/2.85/4.30亿元,对应PE分别为23/17/11倍。风险提示材料验证通过节奏不及预期,市场竞争加剧,研发进展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电子行业周报:雷朋Meta智能眼镜掀起新热潮,全球智能手机市场连续三个季度反弹 上海证券 2024-07-23(10页) 附下载

附下载")

核心观点市场行情回顾过去一周(07.15-07.19),SW电子指数上涨0.46%,板块整体跑输沪深...

556.25 KB共10页中文简体

3小时前84120积分

-

京东方A 预计24H1归母净利润高增,拓展OLED聚焦高端中尺寸产品 华金证券 2024-07-23(5页) 附下载

附下载")

京东方A(000725)投资要点半导体显示景气度上升&格局持续优化,预计24H1归母净利润同比高增。...

315.81 KB共5页中文简体

3小时前99918积分

-

2024年7月中国经济数据市场提前预期:经济延续回暖,货币保持平稳 上海证券 2024-07-23(3页) 附下载

附下载")

主要观点经济平稳的市场主流预期更趋一致按照《证券市场周刊》进行的、对中国经济短期运行数据的市场提前P...

597.13 KB共3页中文简体

3小时前40315积分

-

医药生物行业周报:上半年6款中药新药获批,板块迎来收获期 上海证券 2024-07-22(2页) 附下载

附下载")

主要观点2024H1共6款中药创新药获批上市,获批数量创同期历史新高。2024年上半年,NMPA共批...

353.42 KB共2页中文简体

1天前69320积分

-

商贸零售行业周报:24H1社零同比增长3.7%,6月增速趋缓 上海证券 2024-07-22(11页) 附下载

附下载")

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。24年上...

578.78 KB共11页中文简体

1天前76920积分

-

社服行业周报:泡泡玛特业绩超预期,持续关注假日经济 上海证券 2024-07-22(7页) 附下载

附下载")

主要观点文旅市场消费进入高峰期,关注假日经济。美团数据显示,近两周,全国文旅消费规模环比增幅超过20...

532.6 KB共7页中文简体

1天前95320积分

-

轻工纺服行业周报:上半年纺服社零同增1.3%,关注国货龙头中期业绩表现 上海证券 2024-07-22(5页) 附下载

附下载")

主要观点一、行情回顾:本周(2024.07.15-2024.07.19),A股SW纺织服饰行业指数下...

401.88 KB共5页中文简体

1天前33220积分

-

美容护理行业周报:24H1化妆品社零增速承压,继续关注头部国货品牌 上海证券 2024-07-22(3页) 附下载

附下载")

主要观点2024H1化妆品社零同比+1%,头部国货美妆品牌表现亮眼国家统计局发布1-6月社零数据,1...

348.46 KB共3页中文简体

1天前41720积分

-

鸿日达 深耕消费电子连接器,布局新能源&芯片散热打造全新增长曲线 上海证券 2024-07-22(27页) 附下载

附下载")

鸿日达(301285)投资摘要AI助力终端应用革新,连接器业务或将持续扩容。公司在消费级连接器领域深...

1.64 MB共27页中文简体

1天前5218积分

-

隆盛科技 三大主业同步推动,24Q2归母净利润预增超七成 上海证券 2024-07-22(3页) 附下载

附下载")

隆盛科技(300680)投资摘要事件概述2024年7月18日,公司发布2024年半年度业绩预告,预计...

431.68 KB共3页中文简体

1天前19518积分

-

新材料周报:2024H1 OLED手机出货量将同增43%,日本32家电子元件制造商投资额将增长5.4% 华福证券 2024-07-21(12页) 附下载

附下载")

投资要点:本周行情回顾。 本周, Wind 新材料指数收报 2773.31 点, 环比下跌 0.19...

1.65 MB共12页中文简体

2天前52820积分

-

有色金属金价跟踪系列:美通胀降温提高降息预期,继续看涨金价 上海证券 2024-07-19(2页) 附下载

附下载")

主要观点美通胀数据全面降温,美联储降息概率提升。美国劳工部7月11日公布的数据显示,今年6月美国消费...

332.22 KB共2页中文简体

2天前82120积分

-

机械行业周报:中期业绩集中披露,工程机械、船舶等表现亮眼 上海证券 2024-07-19(15页) 附下载

附下载")

行情回顾过去一周(2024.7.8-2024.7.12),中信机械行业上涨1.59%,表现处于中上游...

1.03 MB共15页中文简体

2天前36320积分

-

2024年6月宏观经济数据点评:二季度GDP环比涨幅弱,平减指数同比为负 上海证券 2024-07-21(3页) 附下载

附下载")

事件2024年7月15日,国家统计局公布了2024年1-6月GDP、固定资产投资、社会消费品零售额、...

417.82 KB共3页中文简体

2天前43415积分

-

基础化工行业周报:钾肥大合同正式落地,多家胎企上半年业绩高增 上海证券 2024-07-18(9页) 附下载

附下载")

市场行情走势过去一周,基础化工指数涨跌幅为1.23%,沪深300指数涨跌幅为1.20%,基础化工板块...

703.95 KB共9页中文简体

5天前68720积分

-

计算机行业先进科技主题周报-周观点:电子信息产品市场需求改善,PCB厂商业绩表现突出 上海证券 2024-07-18(4页) 附下载

附下载")

主要观点【市场回顾】本周上证指数报收2971.3点,周涨跌幅为+0.72%;深证成指报收8854.0...

433.45 KB共4页中文简体

5天前60220积分

-

先进科技主题周报:周观点:电子信息产品市场需求改善,PCB厂商业绩表现突出 上海证券 2024-07-18(4页) 附下载

附下载")

主要观点【市场回顾】本周上证指数报收2971.3点,周涨跌幅为+0.72%;深证成指报收8854.0...

433.45 KB共4页中文简体

5天前9720积分

-

汽车行业:Robotaxi商业化提速,助推L4智能驾驶技术落地 上海证券 2024-07-18(2页) 附下载

附下载")

主要观点政策扶持:央地政府出台政策支持智驾行业发展。近年来,国家加大对智能网联汽车支持力度,已建设4...

338.94 KB共2页中文简体

5天前92720积分

-

互联网传媒行业周报:周观点:昆仑万维发布通用Agent新框架,TTT大模型新架构诞生 上海证券 2024-07-18(3页) 附下载

附下载")

主要观点昆仑万维携手北京智源人工智能研究院、新加坡南洋理工大学、北京大学等顶尖名校机构,联合提出了迄...

349.97 KB共3页中文简体

5天前54520积分

-

互联网传媒行业周报-周观点:昆仑万维发布通用Agent新框架,TTT大模型新架构诞生 上海证券 2024-07-18(3页) 附下载

附下载")

主要观点昆仑万维携手北京智源人工智能研究院、新加坡南洋理工大学、北京大学等顶尖名校机构,联合提出了迄...

349.97 KB共3页中文简体

5天前57920积分