钧达股份公司事件点评报告:领先的专业化N型电池厂商,出海布局中东产能华鑫证券2024-06-26.pdf

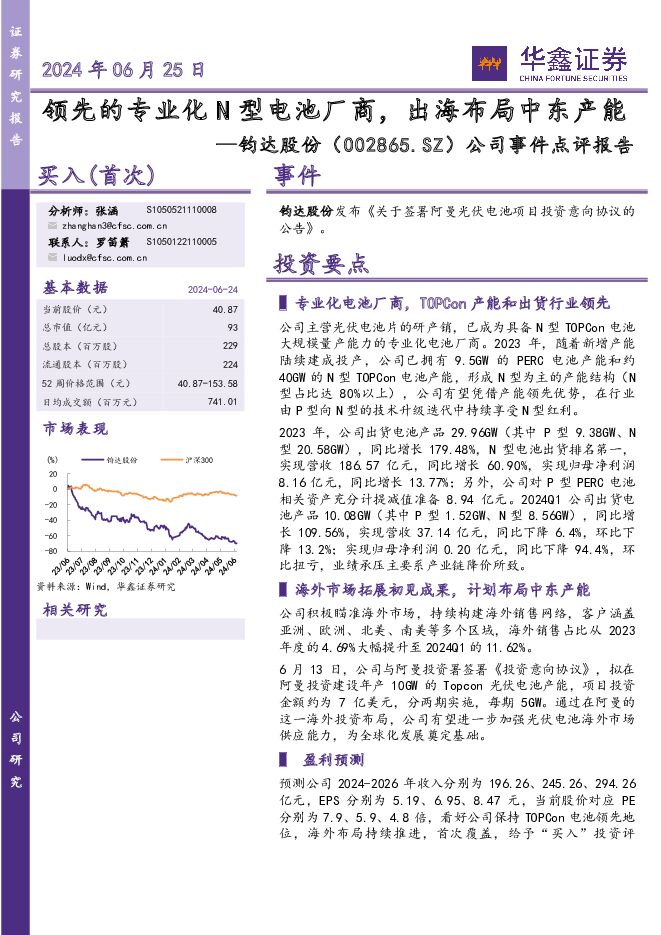

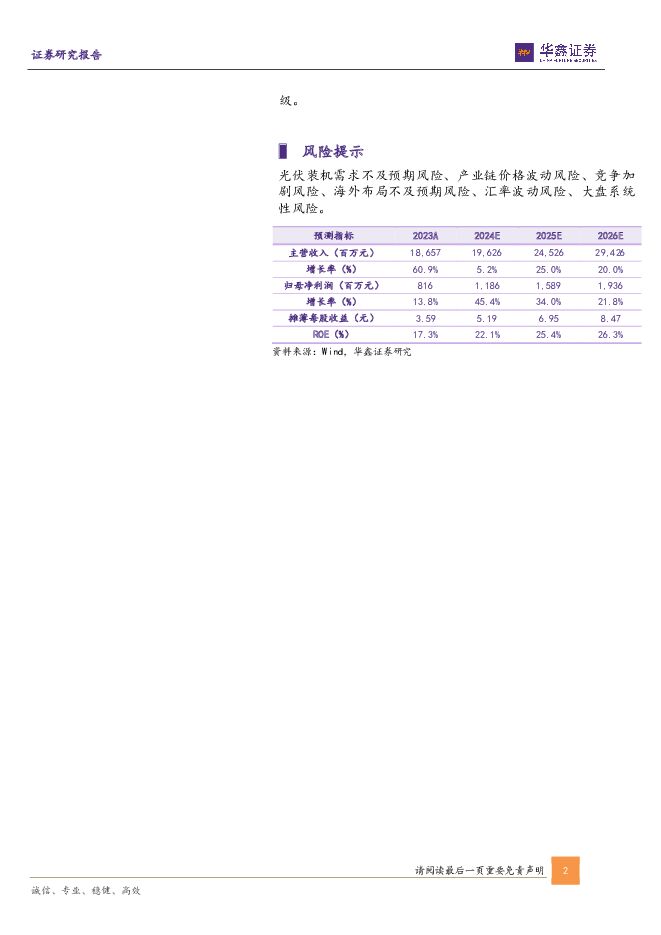

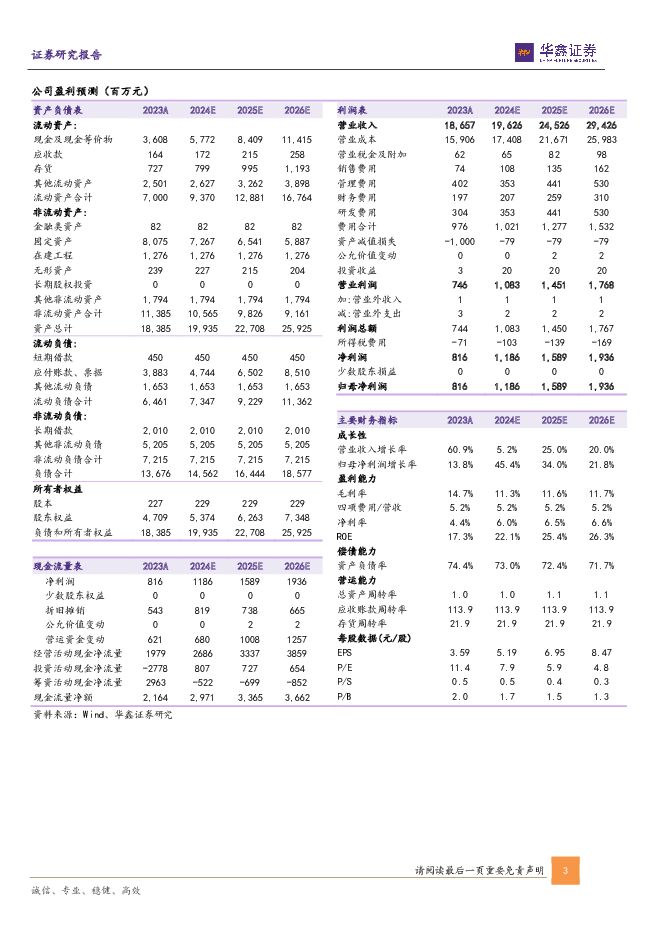

摘要:钧达股份(002865)事件钧达股份发布《关于签署阿曼光伏电池项目投资意向协议的公告》。投资要点专业化电池厂商,TOPCon产能和出货行业领先公司主营光伏电池片的研产销,已成为具备N型TOPCon电池大规模量产能力的专业化电池厂商。2023年,随着新增产能陆续建成投产,公司已拥有9.5GW的PERC电池产能和约40GW的N型TOPCon电池产能,形成N型为主的产能结构(N型占比达80%以上),公司有望凭借产能领先优势,在行业由P型向N型的技术升级迭代中持续享受N型红利。2023年,公司出货电池产品29.96GW(其中P型9.38GW、N型20.58GW),同比增长179.48%,N型电池出货排名第一,实现营收186.57亿元,同比增长60.90%,实现归母净利润8.16亿元,同比增长13.77%;另外,公司对P型PERC电池相关资产充分计提减值准备8.94亿元。2024Q1公司出货电池产品10.08GW(其中P型1.52GW、N型8.56GW),同比增长109.56%,实现营收37.14亿元,同比下降6.4%,环比下降13.2%;实现归母净利润0.20亿元,同比下降94.4%,环比扭亏,业绩承压主要系产业链降价所致。海外市场拓展初见成果,计划布局中东产能公司积极瞄准海外市场,持续构建海外销售网络,客户涵盖亚洲、欧洲、北美、南美等多个区域,海外销售占比从2023年度的4.69%大幅提升至2024Q1的11.62%。6月13日,公司与阿曼投资署签署《投资意向协议》,拟在阿曼投资建设年产10GW的Topcon光伏电池产能,项目投资金额约为7亿美元,分两期实施,每期5GW。通过在阿曼的这一海外投资布局,公司有望进一步加强光伏电池海外市场供应能力,为全球化发展奠定基础。盈利预测预测公司2024-2026年收入分别为196.26、245.26、294.26亿元,EPS分别为5.19、6.95、8.47元,当前股价对应PE分别为7.9、5.9、4.8倍,看好公司保持TOPCon电池领先地位,海外布局持续推进,首次覆盖,给予“买入”投资评级。风险提示光伏装机需求不及预期风险、产业链价格波动风险、竞争加剧风险、海外布局不及预期风险、汇率波动风险、大盘系统性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

仙乐健康 保健品CDMO龙头,扬帆出海、砥砺前行 东吴证券 2024-07-02(28页) 附下载

附下载")

仙乐健康(300791)投资要点保健品CDMO龙头企业,多剂型布局拓展海外市场。仙乐健康是全球领先的...

1.78 MB共28页中文简体

2天前5318积分

-

长城汽车 坦克、出海Q2单季销量同环比双升,销量结构持续优化 上海证券 2024-07-03(4页) 附下载

附下载")

长城汽车(601633)投资摘要事件概述公司发布6月产销快报:6月汽车销售9.81万辆,同比-6.5...

403.89 KB共4页中文简体

2天前40318积分

-

宿迁联盛 布局有机液流电池电解液,一体化布局降本增效 华安证券 2024-07-02(4页) 附下载

附下载")

宿迁联盛(603065)主要观点:事件描述6月6日,“水系有机液流电池关键材料及装备”科技成果鉴定会...

530.14 KB共4页中文简体

2天前61118积分

-

耐普矿机 公司事件点评报告:海外战略成效显著,营收利润双增长 华鑫证券 2024-07-03(5页) 附下载

附下载")

耐普矿机(300818)事件耐普矿机7月1日发布2024年半年度业绩预告:公司预计业绩同向上升,营收...

351.38 KB共5页中文简体

2天前74918积分

-

跨境出海行业周度市场观察第26周 艾瑞股份 2024-07-02(7页) 附下载

附下载")

本周看点:2024新中餐出海北美私享会落幕,传递了这几个信号;中国两轮电动车加速“出海”掘金千亿市场...

1.2 MB共7页中文简体

2天前37510积分

-

中原机械行业2024年中期策略:内需看设备更新、新质生产力,外需看优势装备出海 中原证券 2024-06-28(62页) 附下载

附下载")

投资要点:2024年中信机械板块下跌10.87%,位居全部行业第15。截止到2024年6月26日收盘...

4.22 MB共62页中文简体

5天前76520积分

-

机械行业2024年中期策略报告:掘金设备更新、设备出海及新质生产力 中国银河 2024-06-27(61页) 附下载

附下载")

2024年上半年复盘:机械板块整体表现弱于大盘,年初至今累计跌幅为11.67%,细分行业中轨交装备、...

17.11 MB共61页中文简体

5天前68720积分

-

汽车行业2024中期策略报告:电动车从春秋到战国,智驾&出海加速自主崛起 信达证券 2024-06-28(34页) 附下载

附下载")

本期内容提要:电动车从春秋到战国,自主崛起&格局出清拐点已至。近年来中国自主品牌借助电动智能化逐步实...

4.82 MB共34页中文简体

5天前21520积分

-

医药行业2024年度中期投资策略:关注创新、出海与银发经济 国联证券 2024-06-26(54页) 附下载

医疗器械:通过出海寻求更广阔市场空间2023年全球医疗器械市场空间为6,843亿美元,预计2025年...

1.9 MB共54页中文简体

5天前52120积分

-

锂电池行业下半年度投资策略:业绩承压,分化持续 中原证券 2024-06-27(27页) 附下载

投资要点:板块业绩持续承压,走势显著弱于沪深300指数。2023年锂电池板块营收和净利润分别增长6....

2.87 MB共27页中文简体

5天前72520积分

-

轻纺行业2024年中期策略报告:运动户外景气佳,出海跨境热度高 平安证券 2024-06-26(30页) 附下载

附下载")

核心摘要经济稳健增长,消费修复企稳。2024年一季度GDP同比+5.3%,消费成为经济增长主要驱动力...

1.59 MB共30页中文简体

5天前66820积分

-

食品饮料行业周报:行业筑底震荡,关注结构性机会 华鑫证券 2024-06-30(19页) 附下载

投资要点一周新闻速递行业新闻:1)贵州新增15亿元白酒项目。2)仁怀改造窖池46695口。3)宜宾拟...

895.58 KB共19页中文简体

5天前16520积分

-

汽车行业周报:理想、问界稳居中国新势力品牌6月周销量前二,豪华品牌周销量呈增长趋势 华鑫证券 2024-06-30(16页) 附下载

附下载")

投资要点大众向Rivian投入50亿美元,共同开发新车型及下一代电动车电子电气架构大众与Rivian...

1.12 MB共16页中文简体

5天前92820积分

-

汽车行业动态研究报告:理想、问界稳居中国新势力品牌6月周销量前二,豪华品牌周销量呈增长趋势 华鑫证券 2024-06-30(5页) 附下载

附下载")

投资要点理想、问界稳居中国新势力品牌6月周销量前二中国市场新势力汽车品牌主要有理想、问界、极氪、零跑...

280.86 KB共5页中文简体

5天前40220积分

-

汽车行业动态研究报告:鸿蒙智行月交付首次突破4万辆,问界品牌进一步稳固中国高端新势力品牌地位 华鑫证券 2024-06-30(5页) 附下载

附下载")

投资要点鸿蒙智行月交付首次突破4万辆,创历史新高鸿蒙智行月交付量不断提升,6月首次突破4万辆:截至6...

287.17 KB共5页中文简体

5天前40120积分

-

计算机行业周报:首款Transformer专用芯片Sohu亮相,10倍于B200速度成为最快AI芯片 华鑫证券 2024-06-30(16页) 附下载

附下载")

投资要点算力:算力租赁价格平稳,Transformer ASIC芯片Sohu计算速度超B20010倍...

1.07 MB共16页中文简体

5天前32620积分

-

计算机行业跟踪报告:基金重仓转为低配,关注AI产业链及出海机遇 万联证券 2024-06-27(9页) 附下载

附下载")

行业核心观点:SW计算机24Q1基金重仓比例连续收窄,变为低配,处于行业历史低位水平。适配比例方面,...

849.88 KB共9页中文简体

5天前25720积分

-

纺织服饰行业周报:推荐出口出海出行链,关注优质品牌持续复苏 开源证券 2024-06-30(18页) 附下载

附下载")

重点推荐标的:开润股份、名创优品、泡泡玛特、报喜鸟、安踏体育、361度、伟星股份、申洲国际、华利集团...

1.85 MB共18页中文简体

5天前60520积分

-

风机出海行业专题:国内风机成本优势突出,打开新兴市场出口空间 国信证券 2024-06-27(22页) 附下载

附下载")

核心观点全球风电开发集中在中国、欧洲和北美,新兴经济体具有良好的发展潜力。我国是全球风电第一大国,截...

1.58 MB共22页中文简体

5天前68920积分

-

HBM专题报告:跨越带宽增长极限,HBM赋能AI新纪元 华鑫证券 2024-06-30(38页) 附下载

附下载")

投资要点AI时代存储新需求催生HBM,海内外供需缺口扩大蓝海广阔随着人工智能的兴起,对高算力和带宽的...

2.09 MB共38页中文简体

5天前58520积分